中心思想

华康医疗:院感防控综合服务领军企业,充分受益医疗新基建浪潮

- 华康医疗深耕医疗净化系统集成十余年,具备从设计、施工到运维的全周期服务能力,火神山项目树立行业口碑,技术实力与竞争优势突出。

- 后疫情时代,政策推动医疗新基建,新建医院与存量医院改造需求叠加,医疗净化系统每年市场规模超300亿元,公司有望持续受益于增量与存量双重逻辑。

- 医疗专项EPC模式成为趋势,公司已有多个成功案例,将成为未来业绩新增长点。

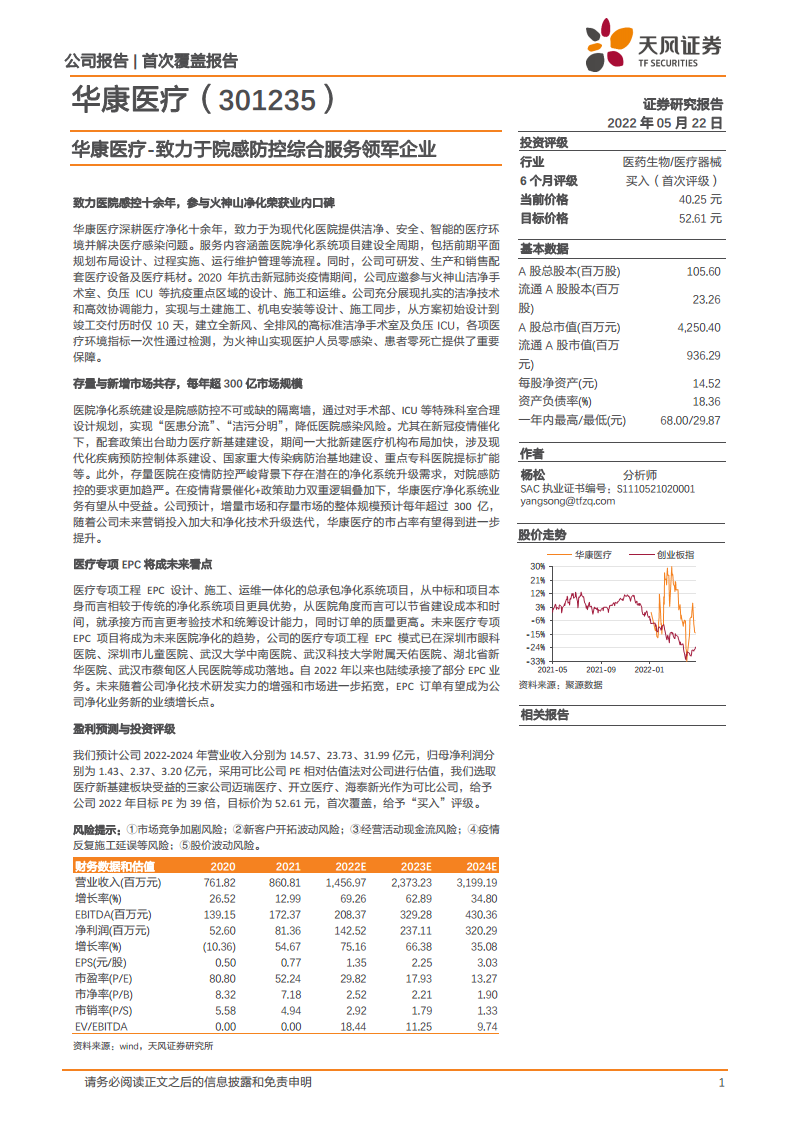

- 盈利预测显示2022-2024年营收和净利润高速增长,可比公司PE估值给予39倍,目标价52.61元,首次覆盖给予“买入”评级。

主要内容

1. 致力于院感防控综合服务领军企业

1.1. 深耕医院净化十余年,致力院感防控事业

华康医疗成立于2008年,2022年上市,为医院提供医疗净化系统研发、设计、实施、运维及医疗设备耗材销售,参与火神山项目,树立良好口碑。

1.2. 管理层深耕行业多年,掌舵助力公司发展

实际控制人谭平涛持有公司较高股份,具有净化行业背景,管理层稳定,保障公司行稳致远。

1.3. 医疗净化系统为核心,四轮齐驱

公司业务包括医疗净化系统集成、医疗设备销售、医疗耗材销售和运维服务四大板块,其中净化系统集成是核心业务。

1.4. 医院净化系统持续发力,2021贡献收入体量80%以上

2021年营收8.61亿元,同比+12.99%,归母净利润0.81亿元,同比+54.67%;净化系统集成业务占比81.99%,毛利率和净利率小幅提升。

2. 后疫情时代,医疗卫生机构将迎来一轮建设潮

2.1. 医疗净化系统—院感防控利器

通过合理流程设计和多系统集成,控制洁净环境指标,降低医院感染风险,是院感防控的关键手段。

2.2. 多政策助力公共卫生补短板强化建设

新冠疫情暴露公共卫生短板,国家出台多项政策推动医疗新基建,包括千县工程、国家医学中心、重大传染病防治基地等,医院建设需求旺盛。

2.3. 政府卫生投入加大,医疗订单金额快速拉升

政府卫生支出从2015年1.25万亿元增至2020年2.19万亿元,复合增速11.96%;中国建筑2021年新签医疗合同额2044亿元,同比+63.9%,反映医院建设订单快速增长。

2.4. 存量和增量市场并存,医疗机构院感防控需求亟待提升解决

医疗净化系统处于推广应用阶段,应用科室广泛。据测算,新增与存量市场合计年均规模超330亿元,包括手术室、ICU等科室的新建和改扩建需求。

3. 火神山急救先锋-华康医疗获业内口碑

3.1. 新增+存量市场并存,双重逻辑受益

增量受益于新建医院和改造升级,存量受益于维保和翻新;十四五规划强调疾控中心、重大传染病基地、县级医院等建设,公司订单来源充足。

3.2. 火神山改造十天奋战,交付效率凸现

公司参与火神山负压手术室和ICU建设,10天完成交付,展现扎实技术和高效协调能力,获市场高度认可。

3.3. 多家医院项目交付,行业经验和口碑逐渐积累

公司服务客户涵盖公立医院等,订单质量提升,2021年3000-5000万项目占比扩大,中标率稳定在30%以上,市场份额约2.86%,增速领先。

3.4. 旗下四家子公司业务协同

湖北菲戈特、上海菲歌特等子公司生产配套设备和耗材,河北华康负责物流,深圳华康开拓华南市场,形成协同效应。

3.5. 医疗专项EPC项目-净化系统业务后续发展引擎

EPC模式优势明显(节省成本、控制工期、提升质量),公司已成功落地多个EPC项目,2022年以来持续中标,有望成为新增长点。

4. 盈利预测与估值

4.1. 盈利预测及假设

基于医疗新基建推动订单、EPC模式拓展、联合营运中心扩张,预计2022-2024年营收14.57/23.73/31.99亿元,归母净利润1.43/2.37/3.20亿元。

4.2. 估值与投资评级

选取迈瑞医疗、开立医疗、海泰新光作为可比公司,给予2022年39倍PE,目标价52.61元,首次覆盖给予“买入”评级。

5. 风险提示

(无二级目录,故不呈现段落总结)

总结

本报告首次覆盖华康医疗,认为公司作为医疗净化系统综合服务商,受益于后疫情时代医疗新基建带来的增量与存量市场(每年超300亿规模),具备火神山项目经验、医疗专项EPC能力和全国化营销布局,业绩有望高速增长。预计2022-2024年营收复合增速超50%,给予39倍PE对应目标价52.61元,首次覆盖给予“买入”评级。主要风险包括市场竞争加剧、客户开拓波动、现金流及疫情施工延误等。

微信扫一扫-立即使用

微信扫一扫-立即使用