中心思想

实控人变更与政策红利双轮驱动,绿色能源主业加速发展

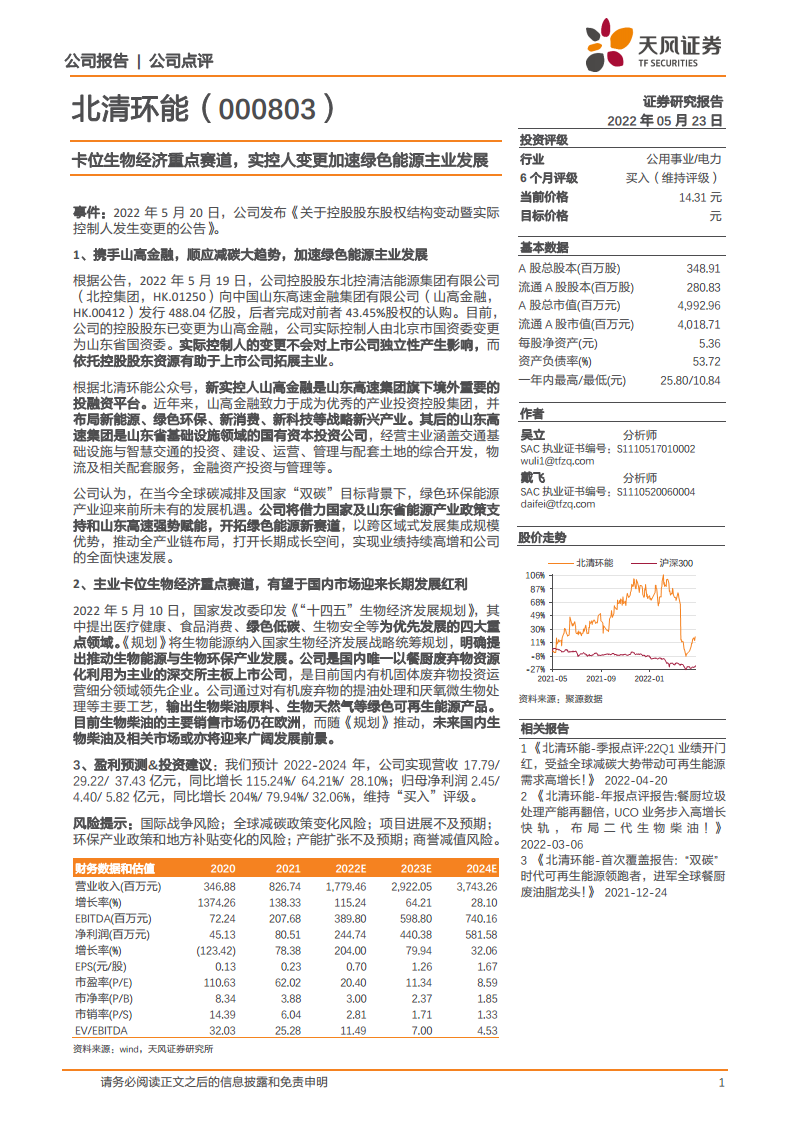

北清环能通过控股股东股权变动引入山东省国资委背景的“山高金融”作为新实控人,依托山东高速集团的资源优势,加速绿色能源主业拓展。同时,公司主业卡位国家“十四五”生物经济发展规划重点赛道(生物能源),作为国内餐厨废弃物资源化利用的领先企业,有望借政策东风打开长期成长空间。报告预计公司2022-2024年归母净利润将保持高速增长(204%/79.94%/32.06%),维持“买入”评级。

公司基本面与市场预期高度契合,盈利增速与估值具备吸引力

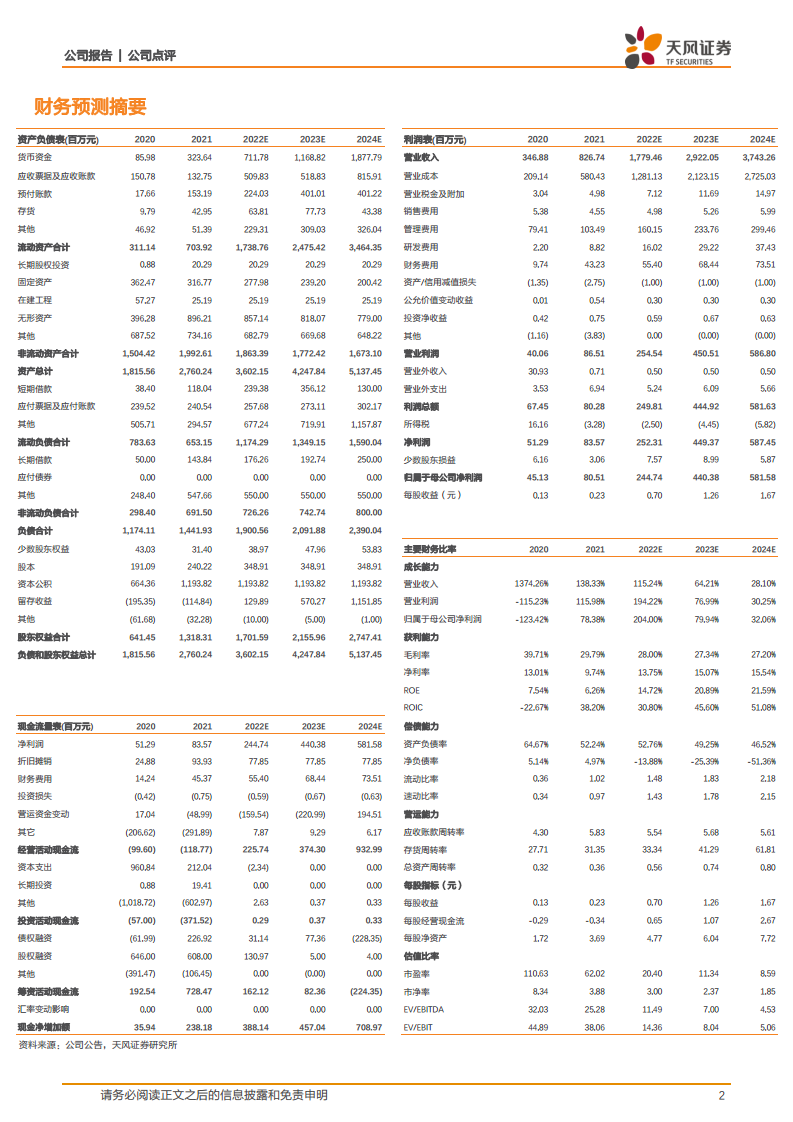

从财务数据看,公司2021年营收同比增长138.33%,归母净利润增长78.38%,2022年预测营收增速达115.24%,反映业务扩张加速。估值层面,2022年预测PE为20.40倍,2024年降至8.59倍,PEG显著低于行业均值,具备较高安全边际。同时,公司资产负债率从2020年64.67%下降至2021年52.24%,偿债能力改善,流动比率提升至1.02,经营现金流预计2022年转正,整体财务结构优化支撑成长逻辑。

主要内容

1. 携手山高金融,顺应减碳大趋势,加速绿色能源主业发展

2022年5月19日,公司控股股东北控清洁能源集团向山高金融发行488.04亿股,后者认购43.45%股权,公司实际控制人由北京市国资委变更为山东省国资委。山高金融作为山东高速集团旗下境外投融资平台,布局新能源、绿色环保等战略新兴产业。新实控人将依托山东高速集团在基础设施、金融投资等领域的资源,助力公司开拓绿色能源新赛道,实现跨区域规模集成和全产业链布局,推动业绩持续高增。

2. 主业卡位生物经济重点赛道,有望于国内市场迎来长期发展红利

2022年5月10日,国家发改委发布《“十四五”生物经济发展规划》,将生物能源纳入国家生物经济战略,明确推动生物能源与生物环保产业发展。公司作为深交所唯一以餐厨废弃物资源化利用为主业的上市公司,通过对有机废弃物提油和厌氧处理产出生物柴油原料、生物天然气等可再生能源产品。目前生物柴油主要销往欧洲,未来伴随国内政策推动,公司有望率先受益于国内生物柴油及相关市场的广阔前景。

3. 盈利预测&投资建议

报告预计公司2022-2024年营收分别为17.79/29.22/37.43亿元,同比增速115.24%/64.21%/28.10%;归母净利润2.45/4.40/5.82亿元,同比增速204%/79.94%/32.06%。当前股价14.31元,对应2022年PE 20.40倍,2024年PE 8.59倍,EV/EBITDA分别为11.49/7.00/4.53倍。基于公司赛道优势与实控人赋能,维持“买入”评级。风险提示包括国际战争、减碳政策变化、项目进展、补贴变化、产能扩张及商誉减值等。

总结

本报告以北清环能(000803)实控人变更为核心事件,深入分析了新股东山高金融的国资背景和资源优势对公司绿色能源主业的催化作用。同时,结合国家“十四五”生物经济发展规划对生物能源的明确支持,公司作为餐厨废弃油脂处理领域的龙头,有望在国内外两个市场实现高速增长。财务预测显示公司2022-2024年营收和利润将维持三位数至双位数的高增速,盈利能力(ROE从6.26%提升至21.59%)和偿债能力(资产负债率降至46.52%)持续优化。综合来看,报告认为公司已卡位生物经济重点赛道,在政策、资源与业绩三重共振下具备长期投资价值,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用