中心思想

核心观点:引进肉毒产品是公司医美战略的关键布局

本报告的核心观点是,爱美客通过与韩国 Huons BP 签订独家经销协议,引进其肉毒毒素产品 Hutox(Liztox),将显著丰富公司的医美产品矩阵。该合作不仅利用了公司在产品注册和营销体系上的优势,还与现有产品(如濡白天使)形成协同效应,有助于巩固公司的核心竞争力。从市场角度看,中国肉毒素市场渗透率极低(2019年仅0.2%),远低于美国市场(4.3%),预计2024年市场规模将达80亿元,年均复合增长20.5%。目前国内仅四款肉毒产品获批,行业格局良好,公司凭借先发优势有望获取较大市场份额。

核心观点:长期合作与全球最低价格保障增强盈利确定性

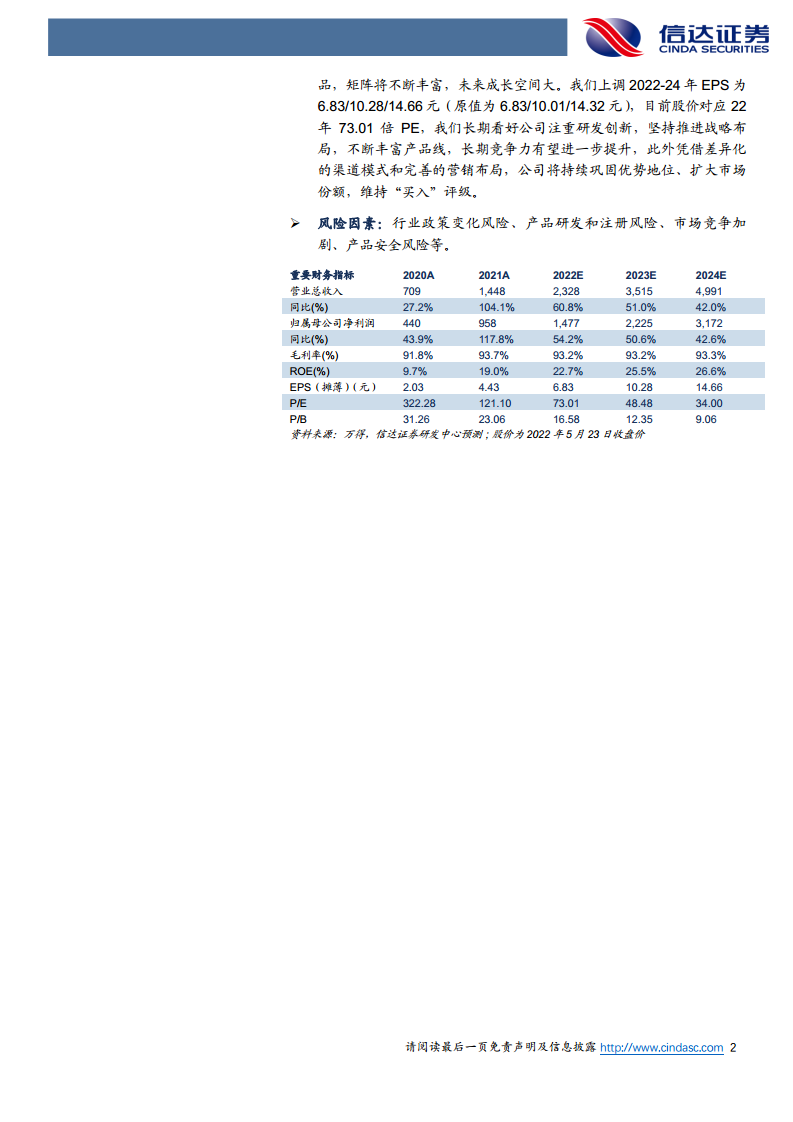

协议明确公司为唯一排他经销商,合作期限自获得NMPA注册证起10年,到期自动续签10年,且Huons BP承诺提供全球最低价格。这种长期、排他性的合作条款,为公司的盈利增长提供了较高的确定性,同时降低了供应链风险。公司正在上调2022-2024年EPS预测至6.83/10.28/14.66元,维持“买入”评级,进一步体现了对本次合作前景的乐观态度。

主要内容

事件概述:与韩国 Huons BP 签订独家经销协议

公司发布公告,与韩国 Huons BP 签订经销合作框架协议。公司将作为唯一且排他的进口商和经销商,引进 Huons BP 的 900kDa 肉毒素类产品(50U、100U、200U),负责在指定经销区域内获取进口和销售许可证。产品独家经销期限为获得 NMPA 注册证之日起 10 年,到期自动续签 10 年,且 Huons BP 承诺给予全球最低价格。

点评分析

唯一排他经销商,合作期限长达十年起

Huons BP 原为韩国上市公司 Huons Global 的肉毒毒素业务部门,于2021年4月成立。其产品 Hutox 于 2019 年 4 月在韩国取得注册证。爱美客此前已通过受让和增资方式持有 Huons BP 25.42% 股权。本次协议进一步锁定了公司在经销区域内的排他地位,公司承诺不研发、经销与产品存在竞争关系的任何产品,形成强绑定关系。价格条款方面,确保了公司获取的成本优势。

携手布局,丰富品类矩阵巩固核心优势

Huons Global 是韩国知名制药及医疗器械企业,拥有德玛莎水光注射仪、艾莉薇玻尿酸和 Hutox 肉毒素等明星产品。本次合作有助于爱美客引进海外生物医药品种,丰富其医美产品线。凭借公司在产品注册经验和营销体系上的优势,肉毒产品将与现有医疗器械产品相互协同,提供更完善的医疗美容产品供应,满足多元化的市场需求,进一步巩固核心竞争力。

渗透率低前景广阔,强强联合共享肉毒市场蓝海

根据头豹研究院统计,2019 年中国肉毒素渗透率仅为 0.2%,远低于美国的 4.3%,市场增长空间巨大。预计 2024 年国内肉毒产品市场规模有望达到 80 亿元,2020-2024 年年均复合增速为 20.5%。目前国内仅四款肉毒产品获批,竞争格局良好。公司与 Huons BP 的布局将形成较强的先发优势,凭借公司良好的市场推广能力和机构粘性,有望进一步获得市场份额。

盈利预测与投资评级

盈利预测上调,成长空间打开

鉴于医美行业高景气度持续,公司继濡白天使顺利上市后,引进肉毒产品,矩阵不断丰富,未来成长空间大。报告上调 2022-2024 年 EPS 为 6.83/10.28/14.66 元(原值为 6.83/10.01/14.32 元),对应 2022 年 PE 为 73.01 倍。看好公司注重研发创新、不断丰富产品线以及差异化的渠道模式和完善的营销布局,维持“买入”评级。

风险因素

包括行业政策变化风险、产品研发和注册风险、市场竞争加剧、产品安全风险等。需关注后续 NMPA 注册审批进度以及市场竞争格局变化。

总结

战略意义:拓展医美业务矩阵,提升长期竞争力

本次与韩国 Huons BP 的合作,是爱美客在医美领域的重要战略拓展。通过引进国际高品质的肉毒产品,公司进一步完善了产品矩阵,与现有玻尿酸、水光等产品形成协同,增强了综合解决方案能力。同时,排他性协议和全球最低价格条款为公司的成本与利润提供了保障。在肉毒市场渗透率低、增长潜力巨大的背景下,公司有望凭借先发优势占据有利位置。

未来展望:盈利增长确定性强,维持买入评级

基于公司持续的研发创新和战略布局,未来成长空间值得期待。盈利预测上调反映出对肉毒产品贡献的积极预期。尽管存在政策、注册等风险,但公司差异化的渠道模式和营销能力使其具备较强的竞争壁垒。维持“买入”评级,看好其长期竞争力与市场份额的持续扩大。

微信扫一扫-立即使用

微信扫一扫-立即使用