中心思想

FY22业绩符合预期,自营业务效率提升驱动增长

阿里健康FY22收入同比增长32.6%至205.8亿人民币,符合市场预期,经调整净亏损3.9亿元,优于预期。自营业务收入增长35.5%,年活跃用户数同比大增129%至1.1亿,处方药销售同比增长105%,成为核心驱动力。尽管毛利率因自营占比提升和促销让利下滑3.3个百分点至20.0%,但2HFY22履约费用率环比下降,营销策略优化推动自营毛利率环比提升0.5个百分点,运营效率改善明显。管理层指引FY23收入增速超20%,主要由自营业务驱动,但电商平台业务因宏观环境和竞争加剧将持续承压。

医疗健康服务突破,长期受益于处方药外流与政策红利

医疗健康及数字化板块收入同比增长98.9%至6.7亿元,慢病用户数同比增长119%至650万,日均在线问诊量达30万次,支付宝医疗健康频道年活跃用户增至6.9亿。公司持续挖掘阿里生态内流量资源,签约医生、药师、营养师近16万人。长期来看,处方药外流、医保“双通道”机制落地、网售药品渗透率提升等因素为行业提供确定性增长机遇。尽管短期《药品管理法》修订草案等监管政策存在不确定,但医药电商盈利模式清晰,公司估值已反映悲观预期。

主要内容

收入与盈利表现:增长符合预期,亏损收窄

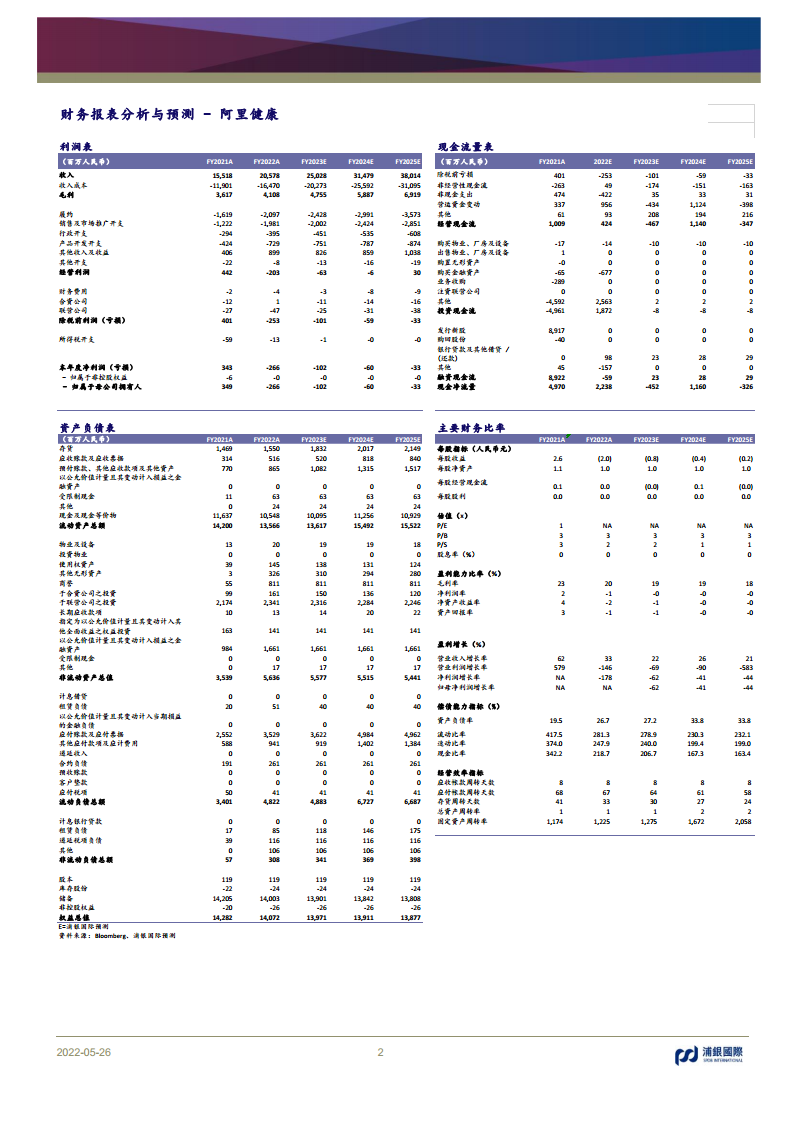

- 总营收:FY22收入205.8亿元,同比+32.6%,符合市场预期;2HFY22收入同比增长34%,环比加速。

- 盈利情况:经调整净亏损3.9亿元,优于市场预期的亏损规模(FY21盈利6.3亿元)。净利润率-1.3%(FY21为2.2%),主要受毛利率下滑及费用投入影响。

- 收入结构:自营业务收入179亿元(占比87%),同比+35.5%;电商平台收入20亿元(占比9.7%),同比+1.6%,增速显著放缓;医疗健康及数字化收入6.7亿元(占比3.3%),同比+98.9%。

自营业务:用户增长与处方药销售驱动

- 用户指标:年活跃用户数1.1亿,同比+129%;慢病用户650万,同比+119%。

- 品类表现:处方药销售同比+105%,成为自营业务增长亮点。

- 毛利率分析:整体毛利率同比下滑3.3pcts至20.0%,主要因:①低毛利自营业务占比提升(影响-1.0pct);②1HFY22促销让利加大(影响-2.5pcts);③高毛利医疗服务收入占比提升(正向+0.4pct)。2HFY22毛利率同比仅下滑1.1pcts,较1H降幅收窄,主因营销及定价策略调整。

电商平台业务:增速放缓,变现率稳定

- 收入增长:同比+1.6%,远低于自营业务,主要受疫情影响供应链履约、宏观波动及天猫整体流量增速放缓、竞争加剧。

- 变现率:保持相对稳定,但未披露具体数字。

- 展望:管理层预计FY23平台业务继续承压,收入增长主要依赖自营。

运营效率与费用:2HFY22改善明显

- 履约费用:FY22履约费用20.97亿元,同比+29.5%,费用率10.2%(FY21为10.4%)。2HFY22履约费用增速28%(1H为31%),单均履约费用和占收入比例均下降,效率提升。

- 营销费用:FY22营销费用19.81亿元,同比+62.1%,费用率9.6%(FY21为7.9%)。2H营销投放策略调整,费用率环比下降。

- 其他费用:行政开支3.95亿元(费率1.9%),产品开发开支7.29亿元(费率3.5%),均较FY21略有上升。

医疗健康服务:核心指标强劲增长

- 慢病管理:慢病用户数650万,同比+119%。

- 在线问诊:日均服务量30万次,较半年增加5万次。

- 流量获取:支付宝医疗健康频道年活跃用户6.9亿,同比+33%(增加1.7亿)。

- 医生资源:签约医生、药师、营养师合计近16万人,较半年前增加超2万人。

- 生态协同:整合淘宝、天猫、医鹿、高德、钉钉、夸克搜索等阿里生态终端流量。

估值与评级:维持“持有”,下调目标价

- 当前估值:12个月前瞻PS为1.8x FY23E,较过去两年均值低1.5个标准差,处于历史低位。

- 目标价:基于2.0x FY23E PS(低于历史平均1.4个标准差),目标价4.3港元,潜在升幅+13.2%。

- 评级理由:短期监管不确定性(《药品管理法》修订、网售处方药管理办法)压制估值,但长期盈利模式清晰,估值已反映悲观预期。对比京东健康(2.2x 2023E PS,35% CAGR),给予略低于行业平均的目标PS倍数。

财务预测调整

- FY23E/FY24E:下调收入预测至250.3亿/314.8亿元(原为265.2亿/355.9亿元),增速22%/26%;净利润预测-1.02亿/-0.60亿元。预计FY25达到经营盈亏平衡。

- 主要假设:自营业务驱动增长,平台收入承压;毛利率继续下行至19%/19%;费用端优化但需持续投入。

风险与展望

- 短期风险:①医药电商领域竞争加剧;②监管政策不确定性(网售处方药管理);③线下医疗资源拓展不及预期;④医保“双通道”落地进度慢。

- 长期机遇:处方药外流、药物网售渗透率提升、数字医疗需求增长。

总结

阿里健康FY22财务表现印证了自营业务(尤其处方药)的强劲增长动力,用户规模快速扩张和履约效率提升是核心亮点。然而,电商平台业务增速放缓、毛利率持续下行、营销费用高企反映出行业竞争激烈与宏观承压。医疗健康服务板块的突破性增长(慢病用户+119%、问诊量+20%)表明公司正逐步深化医疗价值链,但短期对收入贡献仍有限。估值已处于历史低位,反映市场对监管和竞争环境的悲观预期。浦银国际维持“持有”评级,下调目标价至4.3港元,认为公司长期受益于处方药外流和网售渗透率提升,但需等待监管明朗化与基本面拐点。投资者应关注FY23收入增速能否维持20%以上指引,以及运营效率改善是否可持续。

微信扫一扫-立即使用

微信扫一扫-立即使用