中心思想

上海业务复苏支撑业绩指引,一体化平台驱动长期增长

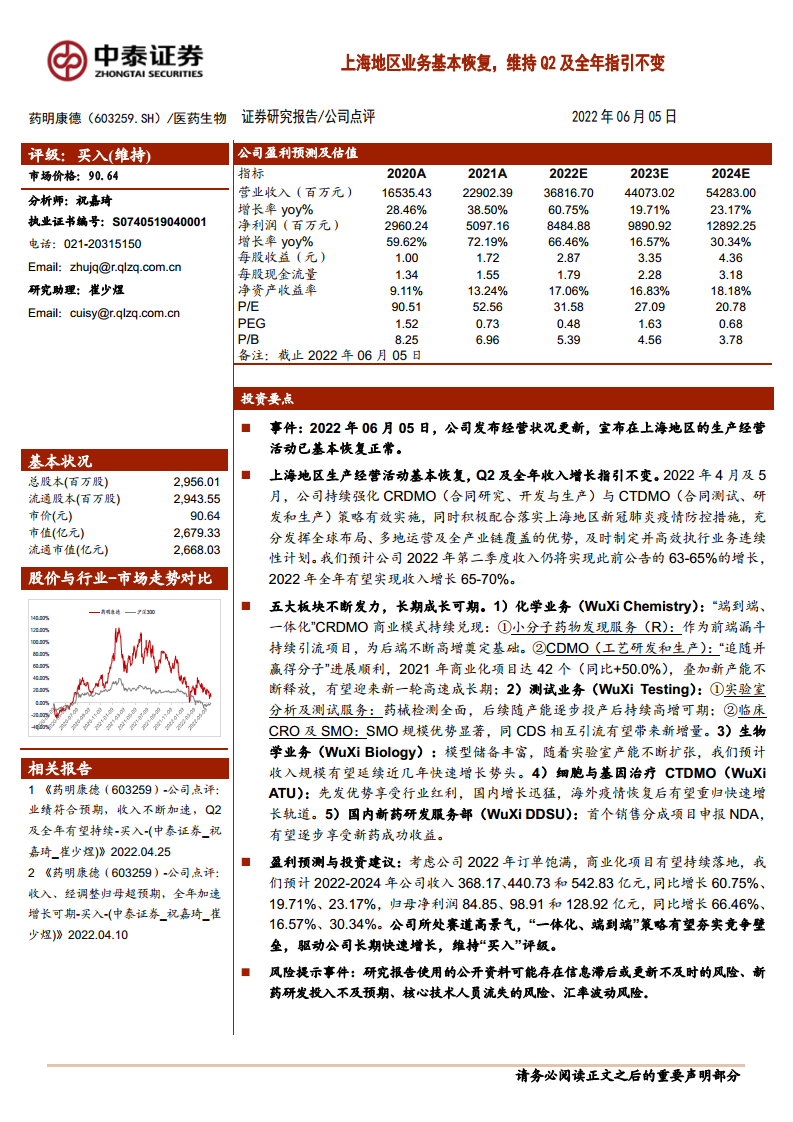

药明康德上海地区生产经营活动已于2022年6月基本恢复正常,公司据此维持第二季度及全年收入增长指引不变(Q2同比增长63-65%,全年同比增长65-70%)。核心驱动力在于其“CRDMO与CTDMO”一体化商业模式的持续兑现,五大业务板块(化学、测试、生物学、细胞与基因治疗、国内新药研发)协同发力,叠加充沛的在手订单与商业化项目落地,为未来高速成长奠定了坚实基础。

主要内容

事件概述:上海业务修复,业绩预期不变

公司于2022年6月5日发布经营状况更新,宣布上海地区生产经营活动已基本恢复正常。尽管4月及5月面临疫情管控,但凭借全球布局与全产业链优势,公司高效执行业务连续性计划,并未改变对2022年Q2及全年的收入增长预期。

业务板块分析:五大支柱协同发力

- 化学业务(WuXi Chemistry):“端到端、一体化”CRDMO模式持续兑现。前端小分子药物发现(R)引流项目,后端CDMO(工艺研发生产)则通过“追随并赢得分子”策略,2021年商业化项目达42个(同比+50%),叠加新产能释放,有望进入新一轮高增长期。

- 测试业务(WuXi Testing):实验室分析及药械检测服务随着产能逐步投产,将维持高增;临床CRO及SMO(现场管理)凭借规模优势与CDS(临床开发服务)的相互引流,带来新增量。

- 生物学业务(WuXi Biology):模型储备丰富,通过实验室产能扩张,预计收入规模延续快速增长势头。

- 细胞与基因治疗CTDMO(WuXi ATU):凭借先发优势享受行业红利,国内增长迅猛;海外疫情恢复后有望重归快速增长轨道。

- 国内新药研发服务部(WuXi DDSU):首个销售分成项目已申报NDA,有望逐步分享新药成功收益。

盈利预测与估值判断

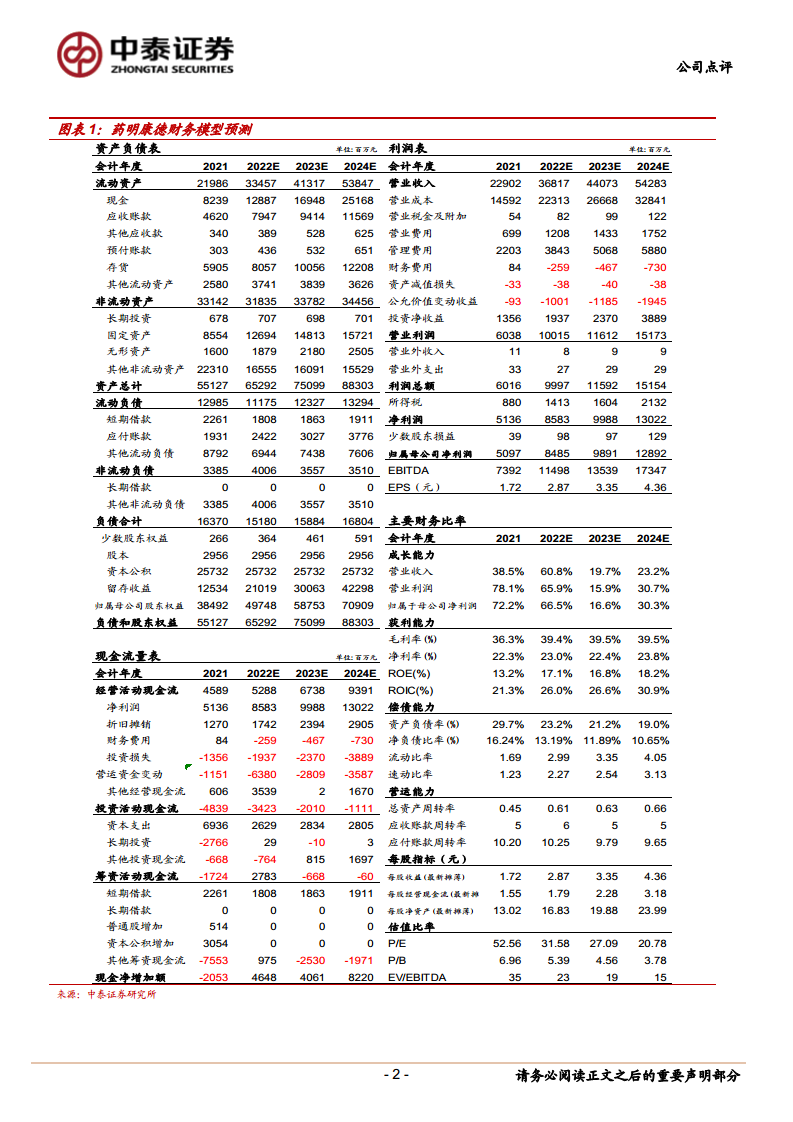

- 财务模型:基于2022年订单饱满及商业化项目落地预期,公司预计2022-2024年营业收入分别达到368.17亿元、440.73亿元、542.83亿元,同比增速分别为60.75%、19.71%、23.17%;归母净利润分别为84.85亿元、98.91亿元、128.92亿元,同比增速分别为66.46%、16.57%、30.34%。

- 投资建议:公司所处赛道高景气,“一体化、端到端”策略夯实竞争壁垒,维持“买入”评级。

风险提示

报告主要提及四大风险:新药研发投入不及预期(影响订单来源)、海外业务整合不达预期(文化差异挑战)、行业竞争加剧(行业集中过程中的竞争)、汇率波动风险(境外收入占比高)。

总结

该报告的核心结论是:药明康德上海业务的快速恢复,验证了其全球化运营的韧性,并不影响公司既定的高速增长目标。报告通过拆解五大业务板块的具体进展,强调“CRDMO/CTDMO”一体化模式在项目引流、订单转化和商业化落地上的优势,同时基于高景气行业赛道和强劲的财务预测(2022-2024年营收与利润均呈双位数增长),维持“买入”评级。整体上,投资逻辑围绕“短期扰动消除、中期产能释放、长期壁垒增强”展开。

微信扫一扫-立即使用

微信扫一扫-立即使用