中心思想

生物柴油价差扩大驱动盈利提升

本报告核心观点认为,在生物柴油出口价格持续走高、地沟油原料价格有望回落的双重作用下,卓越新能的生物柴油价差将显著扩大,从而驱动公司盈利能力提升。出口价格方面,2021年我国生物柴油出口量129万吨(同比+42%),2022年1-4月出口48万吨(同比+31%),出口均价已涨至1700美元/吨以上(较2021年初+63%),欧洲ARA地区UCOME价格已至2500美元/吨;国内地沟油价格从2022年3月约7500元/吨上涨至1万元/吨,但随着复工复产和堂食限制解除,华东地区废弃油脂供应量有望回升,UCO价格有回落可能,价差扩大将利好公司。

全球碳减排政策奠定长期需求基础

欧盟2030年可再生燃料在运输领域占比目标从14%提升至26%,且逐步淘汰棕榈油基生物燃料,欧洲生物柴油供需缺口超300万吨。公司作为国内产销规模最大、出口量最多的生物柴油企业(现有产能40万吨,2022年新建10万吨,后续30万吨有序推进),将持续受益于欧洲旺盛需求与自身产能扩张。

主要内容

生物柴油价格一路走高,汇兑收益将有所提升

- 出口数据:2021年出口129万吨(+42%),2022年1-4月出口48万吨(+31%);出口价格快速上涨至2022年4月1700美元/吨以上(较2021年初+63%),供不应求趋势明显。

- 现货价格:欧洲ARA地区UCOME生物柴油FOB现货已涨至2500美元/吨,我国FOB价格5月升至1900美元/吨左右。

- 汇兑收益:公司生物柴油出口以美元计价,2022年4月人民币汇率快速贬值,汇兑收益有望提升。

地沟油UCO价格有回落可能,生物柴油价差有望扩大

- 原料供应:印尼近期UCO出口不畅,贸易商不确定市场义务(DMO)完成时间,东南亚UCO供应紧张;国内地沟油价格从2022年3月约7500元/吨涨至目前1万元/吨高位维持。

- 价差预期:随着疫情后复工复产、堂食限制逐步解除,华东地区废弃油脂供应量有望稳步回升,UCO价格有望回落,生物柴油价差将有所扩大。

- 盈利能力:据测算,2021年及2022Q1公司生物柴油吨净利超过700元/吨,后续价差扩大将利好盈利提升。

全球碳减排目标下,生物柴油需求向好,公司产能持续扩张

- 政策驱动:2021年7月欧盟委员会提案2030年可再生燃料在运输领域占比从14%提升至26%;Part A先进生物燃料执行下限目标,Part B维持上限目标;逐步淘汰高风险ILUC生物燃料(如棕榈油基);欧盟排放配额(EUA)价格快速走高,核证减排量成交量降低,带动“零碳燃料”生物柴油需求。

- 供需缺口:欧洲是最大消费地区,据经合组织未来供需缺口有望超过300万吨。

- 公司产能:国内产销规模最大、出口量最多;现有产能40万吨,2022年新建完成10万吨,10万吨烃基生物柴油及后续20万吨生物柴油项目有序推进。

投资建议与风险提示

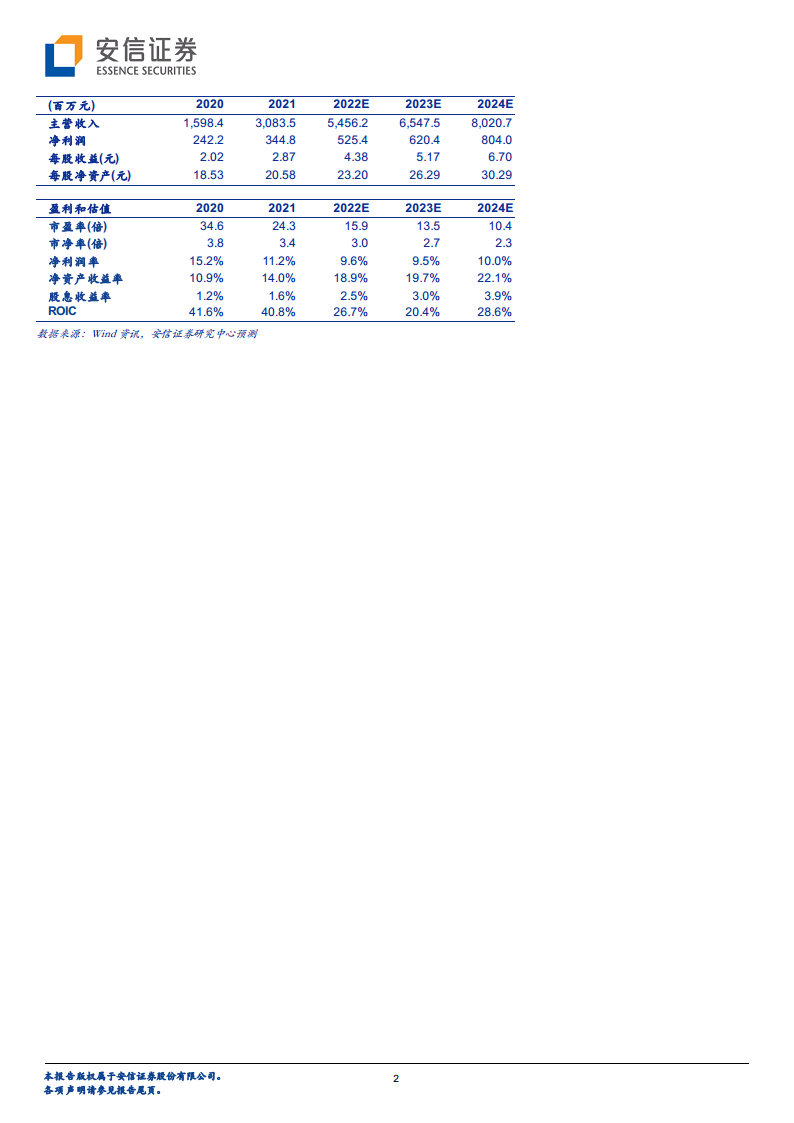

- 盈利预测与评级:上调2022-2024年净利润至5.25亿、6.2亿、8亿元,对应PE 16、14、10倍,维持买入-A评级,6个月目标价90元。

- 风险提示:产品及原料价格波动、汇率变化、产能建设进度不及预期等。

总结

本报告围绕卓越新能(688196.SH)在生物柴油行业的核心竞争力和成长逻辑展开分析,总结以下要点:一是生物柴油出口价格持续攀升(2022年4月1700美元/吨以上)叠加人民币贬值带来的汇兑收益,构成公司短期利润弹性;二是地沟油原料价格在高位有回落预期,推动生物柴油价差扩大,公司吨净利超700元/吨的基础有望进一步增厚;三是欧盟碳减排政策升级(2030年可再生燃料占比26%)带动欧洲需求缺口超300万吨,公司作为国内龙头(产能40万吨并持续扩张)将充分受益于长期景气;四是上调盈利预测后,2022-2024年PE分别仅为16、14、10倍,估值具备吸引力。整体来看,报告认为公司业绩增长确定性较强,维持买入-A评级。

微信扫一扫-立即使用

微信扫一扫-立即使用