中心思想

卓越新能:生物质能化一体化龙头,受益全球减碳红利

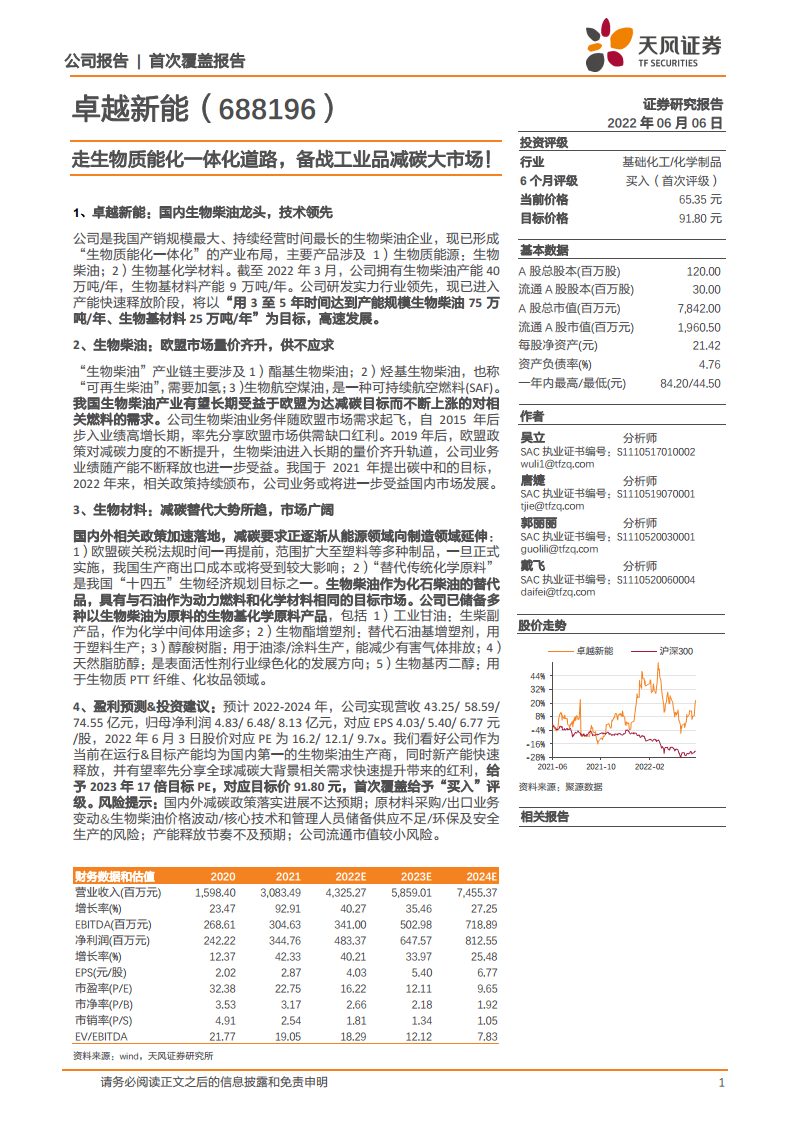

本报告认为,卓越新能作为国内产销规模最大、技术领先的生物柴油企业,已形成“生物质能化一体化”产业布局。公司核心投资逻辑在于:第一,欧盟市场因减碳政策推动生物柴油需求长期量价齐升,公司作为国内龙头率先受益出口红利,产能快速释放;第二,碳关税与国内“十四五”生物经济规划推动减碳从能源向制造领域延伸,公司以生物柴油为原料延伸的生物基材料业务(工业甘油、生物酯增塑剂、醇酸树脂等)市场空间广阔。预计2022-2024年归母净利润复合增速约29%,首次覆盖给予“买入”评级。

主要内容

公司概况:国内生物柴油龙头,技术领先

卓越新能创立于2001年,2019年科创板上市,主营以废油脂为原料生产生物柴油及衍生品,已形成“生物质能化一体化”布局。主要产品包括生物柴油(生物质能源)和生物基化学材料(工业甘油、生物酯增塑剂、环保型醇酸树脂等)。截至2022年3月,拥有生物柴油产能40万吨/年、生物基材料9万吨/年,目标3-5年达到生物柴油75万吨/年、生物基材料25万吨/年。

公司股权结构清晰,实控人叶活动家族持股75%,无股权激励计划。2021年营收30.83亿元(同比+92.91%),归母净利润3.45亿元(同比+42.33%),毛利率10.62%(受增值税即征即退政策影响)。研发支出占比约4%,参与多项行业标准制定。

生物柴油业务:欧盟市场量价齐升,供不应求

产业链品类:包括酯基生物柴油(第一代,与化石柴油混掺)、烃基生物柴油/可再生柴油(第二代,加氢处理,化学结构与化石柴油相同)、生物航空煤油(SAF,可持续航空燃料),全球SAF产需缺口巨大。

市场格局:欧盟是全球主要生产和消费地区,产能常年供不应求,需进口补充。2021年欧盟消费约1630万吨,自产1400万吨,进口230万吨。我国生物柴油出口量自2015年后持续增长,2020年出口占产量71%,主要销往荷兰、西班牙等欧盟国家。国内碳中和政策(如“十四五”可再生能源发展规划)推动生物柴油国内市场发展。

公司业绩:公司生物柴油业务自2015年后步入高增长期,2021年营收27.30亿元(同比+101.66%),毛利率7.78%。公司已掌握烃基生物柴油技术,2021年投资4.8亿元新建年产10万吨烃基生物柴油产线,计划总产能达75万吨/年。

生物材料业务:减碳替代大势所趋,市场广阔

政策驱动:欧盟碳关税(CBAM)实施时间提前至2025年,范围扩大到塑料、有机化学品等,将大幅提高出口成本。国内“十四五”生物经济规划明确提出“生物基材料替代传统化学原料”,生物柴油作为关键原料,可延伸生产多种环保材料。

产品线储备:

- 工业甘油:生物柴油副产品,用于涂料、树脂等化学中间体,2021年毛利率77.4%。

- 生物酯增塑剂:替代石油基增塑剂,用于PVC环保制品,毛利率约19.8%。

- 醇酸树脂:用于油漆/涂料,减少VOC排放,毛利率较低(6.9%)。

- 天然脂肪醇:表面活性剂绿色化方向,项目在建。

- 生物基丙二醇:用于PTT纤维、化妆品,完成中试。

2021年生物基材料分部合计营收3.33亿元(同比+40.56%),毛利率33.3%,贡献近34%毛利。

研发实力:参与标准制定,承担国家级项目

公司拥有自主研发的核心技术,包括废油脂纯化、连续甲酯化(转化率99%)、高真空多塔分馏等,契合国内废油脂特性。参与多项行业标准制定(如《烃基生物柴油》),承担“十一五”“十二五”“十三五”国家科技计划项目,与中科院、厦门大学等保持合作。截至2021年研发支出1.26亿元,占总营收4.09%。

盈利预测与估值

预计2022-2024年营收43.25/58.59/74.55亿元,归母净利润4.83/6.48/8.13亿元,EPS 4.03/5.40/6.77元/股。给予2023年17倍目标PE(可比公司嘉澳环保、北清环能2023E PE 9.1-14.9倍,全球龙头NESTE PE 16.7倍),目标价91.80元。

风险提示

国内外减碳政策落实不达预期;原材料(废弃油脂)价格波动;出口业务变动及生物柴油价格波动;核心人员储备不足;环保及安全生产风险;产能释放节奏不及预期;公司流通市值较小(19.61亿元)。

总结

本报告首次覆盖卓越新能(688196),认为公司是国内生物柴油龙头,受益于欧盟减碳需求驱动的量价齐升红利,同时布局生物基材料业务,在碳关税与国内生物经济政策双重推动下具备长期成长空间。公司产能快速释放(3-5年目标生物柴油75万吨/年、生物基材料25万吨/年),研发实力行业领先。预计2022-2024年归母净利润复合增速约29%,给予2023年17倍PE,首次“买入”评级。需关注政策落地、原材料价格、出口波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用