中心思想

新药临床效率提升与实验猴资源紧缺,医药板块成长性凸显

本报告核心观点可归纳为以下四点:一是2021年新药注册临床试验进展显著,启动耗时明显缩短至平均3.8个月,国际多中心临床占比逐年提升,创新研发趋势强劲;二是实验猴价格因供需错配持续高企,已突破13万元/只,掌握稀缺资源的CRO企业具备先发优势;三是医药板块整体回暖,成长属性突出的细分赛道如CRO/CDMO、创新药表现亮眼,建议积极把握Q2业绩确定性强的个股;四是医保基金平稳发展,城乡居民医保仍有广阔空间,但需关注政策扰动与药品质量风险。

主要内容

本周观点:医药回暖,成长属性亮眼

市场表现与投资建议

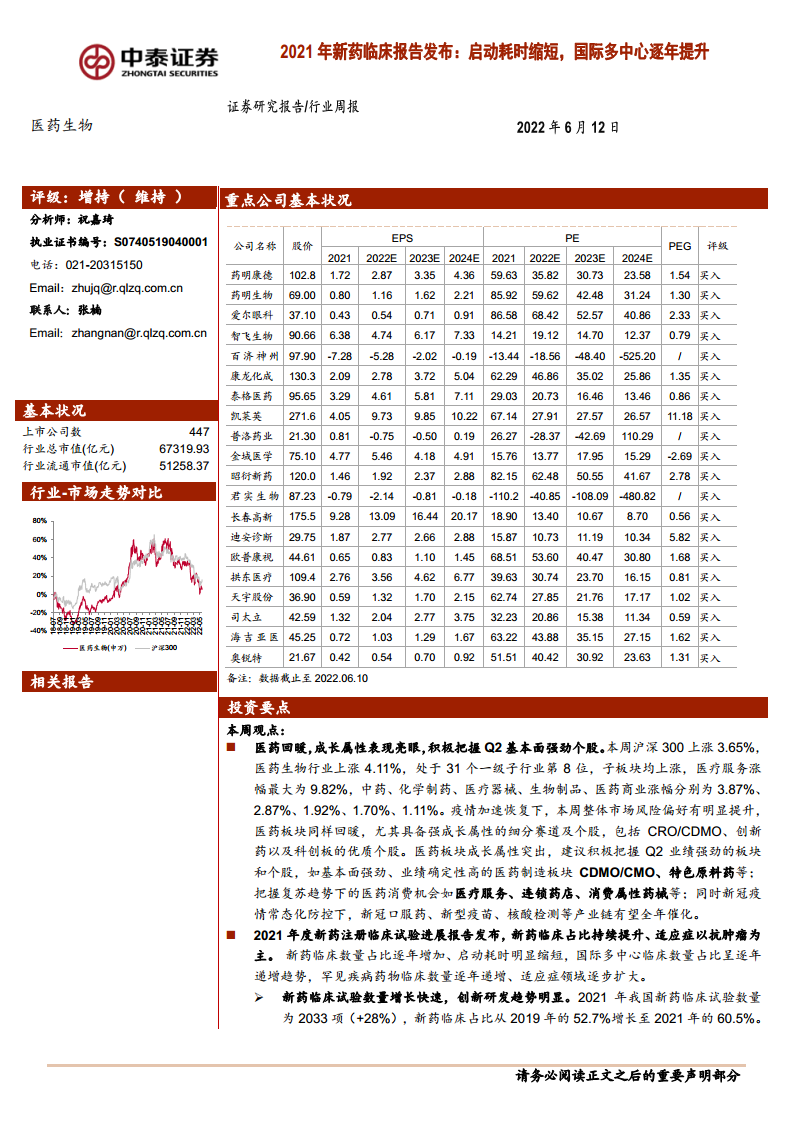

本周沪深300上涨3.65%,医药生物行业上涨4.11%,处于31个一级子行业第8位。医疗服务涨幅最大(9.82%),中药、化学制药等子板块均上涨。疫情加速恢复下,医药板块风险偏好提升,建议关注Q2业绩强劲的医药制造板块(CDMO/CMO、特色原料药)、复苏趋势下的医药消费(医疗服务、连锁药店),以及新冠常态化防控下的产业链机会。

新药临床试验进展报告要点

2021年药物临床试验登记总量首次突破3000项(+29.1%),新药临床试验数量2033项(+28%),新药临床占比从2019年的52.7%提升至2021年的60.5%。适应症聚焦抗肿瘤领域,PD-1、PD-L1、HER2、EGFR等为热门靶点。新药临床试验获批后平均启动耗时从6.4个月降至3.8个月,6个月内启动招募比例达85.7%,化学药和生物制品效率明显优于中药。

实验猴市场分析:供需错配下的布局机会

实验猴(食蟹猴为主)因供给不足(繁育周期长、监管严格、进口受阻)与需求旺盛(创新药研发、新冠药物/疫苗需求激增)导致价格从2014年的6567元/只飙升至2022年的13.25万元/只。目前国内适用商品猴仅约3万只。具备GLP资质的CRO企业(药明康德、康龙化成、昭衍新药、美迪西)已开始自建繁殖基地或长期包销,建议关注掌握稀缺资源的先发企业。

医保基金运行概况

2021年底全国基本医保参保13.63亿人,参保率95%以上。基金总收入2.87万亿元(+15.6%),总支出2.40万亿元(+14.3%),当期结存4684亿元,累计结存3.62万亿元。职工医保结余远高于居民医保,城乡居民医保发展空间广阔。

行业热点聚焦

国家药监局药审中心发布新药注册临床试验年度报告(2021年);国家医保局发布2021年全国医疗保障事业发展统计公报;2022年ASCO年会公布多项癌症治疗突破。

医药生物科创板申报动态

本周英诺特注册生效。当前申报企业共136家,其中已发行87家,注册生效2家,终止注册4家,提交注册9家,上市委会议通过2家,已问询4家,中止2家,终止26家。

一周市场动态:估值与个股表现

板块收益与估值

2022年初至今医药板块收益率-20.6%,跑输沪深300约6.4%。以2022年盈利预测估值计算,医药板块PE为26.6倍,相对全部A股(扣除金融)溢价率为-12.2%;TTM估值24倍PE,低于历史均值(37倍),溢价率23.4%。

个股表现与推荐

前期超跌的CXO标的表现良好,新冠产业链个股波动较大。本周重点推荐个股平均上涨6.71%,跑赢医药行业2.60%。6月重点推荐包括药明康德、药明生物、爱尔眼科、智飞生物、百济神州等20只个股。

重点公司动态与风险提示

药明康德预计Q2收入增长63-65%,全年增长65-70%;康希诺终止与辉瑞推广协议;信立泰与科兴签署新冠口服药CDMO协议;君实生物JS116胶囊获批临床等。风险方面需关注政策扰动、药品质量问题及公开资料信息滞后风险。

总结

本报告系统分析了2021年新药临床试验的积极进展——启动效率优化、创新药占比提升、国际多中心趋势加强,同时揭示了实验猴价格高企背后的供需矛盾及其对CRO企业盈利能力的战略影响。医药板块在疫情复苏背景下呈现结构性行情,成长属性突出的CXO、创新药及医疗服务领域值得重点布局。此外,医保基金稳健运行为行业提供基础保障,但科创板申报动态显示创新药企融资仍面临一定挑战。投资者应把握基本面强劲的个股机会,同时警惕政策与质量风险。

微信扫一扫-立即使用

微信扫一扫-立即使用