中心思想

智能汽车与医疗IT双轮驱动,东软集团步入发展新阶段

- 东软集团作为国内首家软件上市公司,深耕行业30年,形成智能汽车、医疗健康、智慧城市、企业互联四大业务板块,其中智能汽车和医疗IT是核心增长引擎。

- 智能汽车板块受益于行业高景气,公司作为全球化Tier1厂商,在智能座舱、T-BOX、商用车ADAS、基础软件等领域占据领先地位,2021年收入同比增长32.5%(扣除东软睿驰后增长49.3%),定点订单创新高,正处于快速成长期。

- 医疗板块地位稳固:医疗信息化核心系统市场份额第二(9.7%),医保信息化市场份额第一(27.9%),人社信息化持续保持市场占有率第一,创新业务(东软医疗、熙康、望海、融盛保险)完善“大健康”布局,有望稳健增长。

主要内容

公司概况:智能汽车和医疗IT领军

国内首家软件上市公司,业务多元化

- 公司成立于1991年,是中国第一家上市的软件公司,业务覆盖智慧城市、医疗健康、智能汽车互联、企业数字化转型等领域。

- 股权结构多元,第一大股东为大连东软控股有限公司(持股14.02%),旗下控股东软睿驰、东软医疗、熙康、望海等创新业务公司。

营收与利润表现

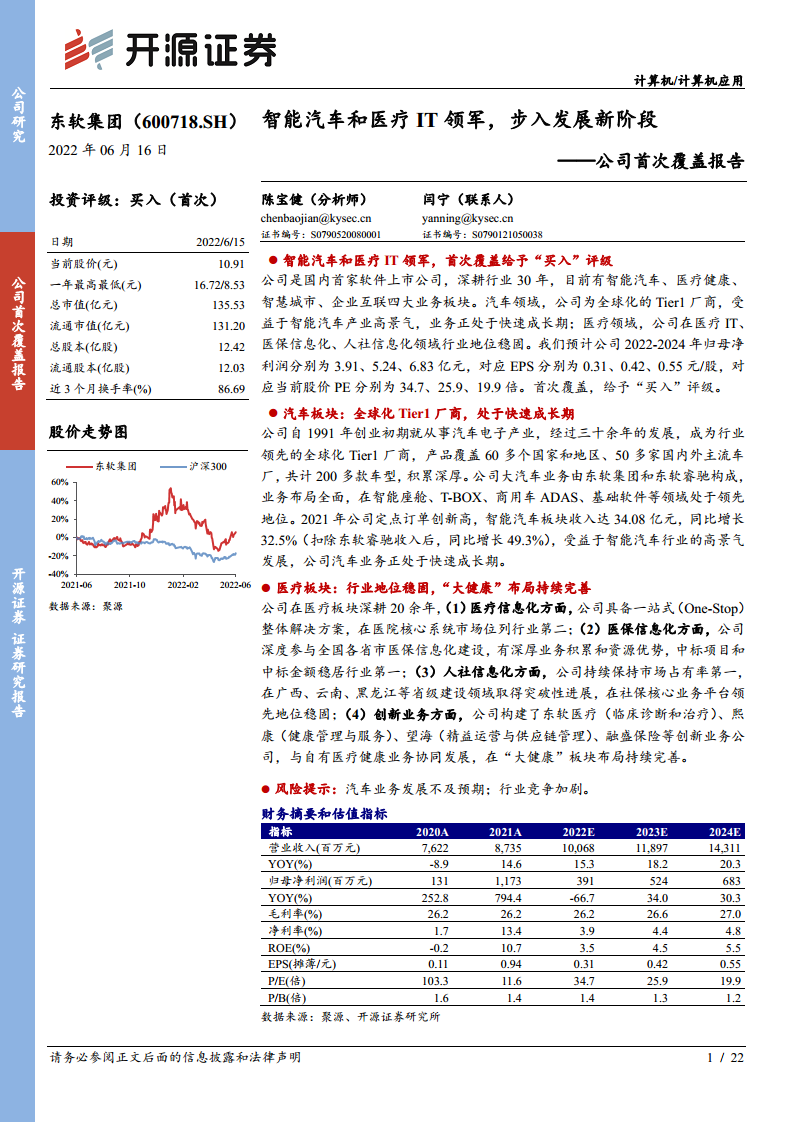

- 2021年实现营收87.35亿元,同比增长15%,2017-2021年复合增速5.2%;智能汽车互联收入占比39.02%(2017-2021年复合增长31%),自主软件及服务收入占比86.03%。

- 2021年归母净利润11.3亿元,同比增长795%;毛利率26.2%,净利率13.43%,费用率同比改善;研发投入8.73亿元,研发费用率9.99%。

汽车板块:全球化Tier1厂商,处于快速成长期

全球化布局与产品矩阵

- 公司深耕汽车电子30年,产品覆盖60多个国家和地区、50多家主流车厂、200多款车型,建立全球研发交付网络。

- 大汽车业务由东软集团(智能座舱、T-BOX等)和东软睿驰(基础软件NeuSAR、ADAS、新能源动力系统等)构成。

智能座舱:市场份额第二

- 2020年公司在中国智能联网座舱前装市场份额10.32%,位列行业第二(仅次于德赛西威10.86%)。自主研发座舱系统支持多屏幕、双系统共存,集成ADAS等功能。预计2030年全球智能座舱市场达681亿美元,中国超1600亿元。

T-BOX:2021年乘用车前装装载量行业第一

- 2021年公司T-BOX前装搭载上险量94.78万台,市场份额7.97%,排名第一。5G V2X T-BOX已实现规模化量产,填补国内外5G市场空缺,获吉利、长城等订单。

商用车ADAS:法规双预警前装标配行业第一

- 东软睿驰2021年商用车法规双预警(LDW+FCW)前装标配搭载量16.24万辆,市场份额24.70%,位列第一。产品“X-Cube”支持L2+级别ADAS功能,前装量产客户包括一汽解放、东风、陕汽等头部商用车车企。

基础软件:国内智能汽车基础软件供应商综合排名第一

- 东软睿驰推出基于AUTOSAR架构的NeuSAR软件平台,2022年高工智能汽车榜单综合排名第一,全栈研发能力Top1。已获得多家车厂及Tier1量产订单,产业生态初步形成。

财务表现

- 2021年智能汽车互联收入34.08亿元,同比增长32.5%(扣除东软睿驰后增长49.3%);定点订单创新高,处于快速发展期。

医疗板块:行业地位稳固,“大健康”布局持续完善

医疗信息化:核心系统市场份额第二

- 2020年中国医院核心系统市场规模53.9亿元,公司以9.7%份额位列行业第二(卫宁健康12.4%第一)。截至2021年底,拥有600余家三级医院客户、2700余家医疗机构客户,覆盖百强医院近70%,“云HIS”覆盖5万余家基层机构。

医保信息化:市场份额第一

- 2020年中国医保信息系统市场规模18.8亿元,公司以27.9%份额位列行业第一。深度参与国家医保信息平台建设,参与24个省级平台,中标省份数量、金额等稳居行业第一。

人社信息化:市场份额持续第一

- 公司业务覆盖27个省、400多个地市,服务近7亿人口社保业务。2021年养老保险全国统筹招标进度近半,公司保持市场占有率第一,在广西、云南、黑龙江等省级项目取得突破。

创新业务协同发展

- 东软医疗:以影像设备为基础的临床诊断和治疗全面解决方案供应商,包括CT、MRI、MDaaS平台等。

- 熙康:健康管理与服务,2021年收入6.14亿元,净利润-2.96亿元。

- 望海:医院精益运营与供应链管理,2021年收入4.60亿元,净利润-1.28亿元。

- 融盛保险:短期意外健康险、车险等,2021年收入3.14亿元,净利润-0.46亿元。创新业务与自有医疗健康业务协同,完善“大健康”布局。

盈利预测与投资建议

关键假设

- 汽车业务:预计2022-2024年收入增速25%、28.5%、30%(受益于智能汽车高景气及订单增长)。

- 医疗业务:预计2022-2024年收入增速15%、15%、15%(医疗信息化、医保、人社等领域地位稳固,稳健增长)。

投资评级与估值

- 预计2022-2024年归母净利润3.91/5.24/6.83亿元,EPS 0.31/0.42/0.55元,对应PE 34.7/25.9/19.9倍。

- 选取中科创达、德赛西威、四维图新为可比公司,公司PE估值低于行业平均(75.4x/51.1x/36.8x),首次覆盖给予“买入”评级。

风险提示

- 汽车业务发展不及预期(订单执行、客户拓展等)。

- 行业竞争加剧(智能汽车、医疗IT领域)。

总结

东软集团作为国内软件行业先驱,依托智能汽车和医疗IT双核心业务步入新一轮增长周期。汽车板块凭借全球化Tier1定位、在智能座舱(市占第二)、T-BOX(市占第一)、商用车ADAS(市占第一)和基础软件(综合第一)等领域的领先优势,叠加行业高景气,预计2022-2024年收入复合增速约28%。医疗板块在医疗信息化(核心系统市占第二)、医保信息化(市占第一)、人社信息化(市占第一)领域地位稳固,创新业务协同完善“大健康”生态,预计稳健增长。整体来看,公司营收增长确定性强,盈利能力逐步改善,当前PE估值低于可比公司平均,具有安全边际。首次覆盖给予“买入”评级。需关注汽车业务进展及竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用