中心思想

业绩拐点显现,双主业驱动成长

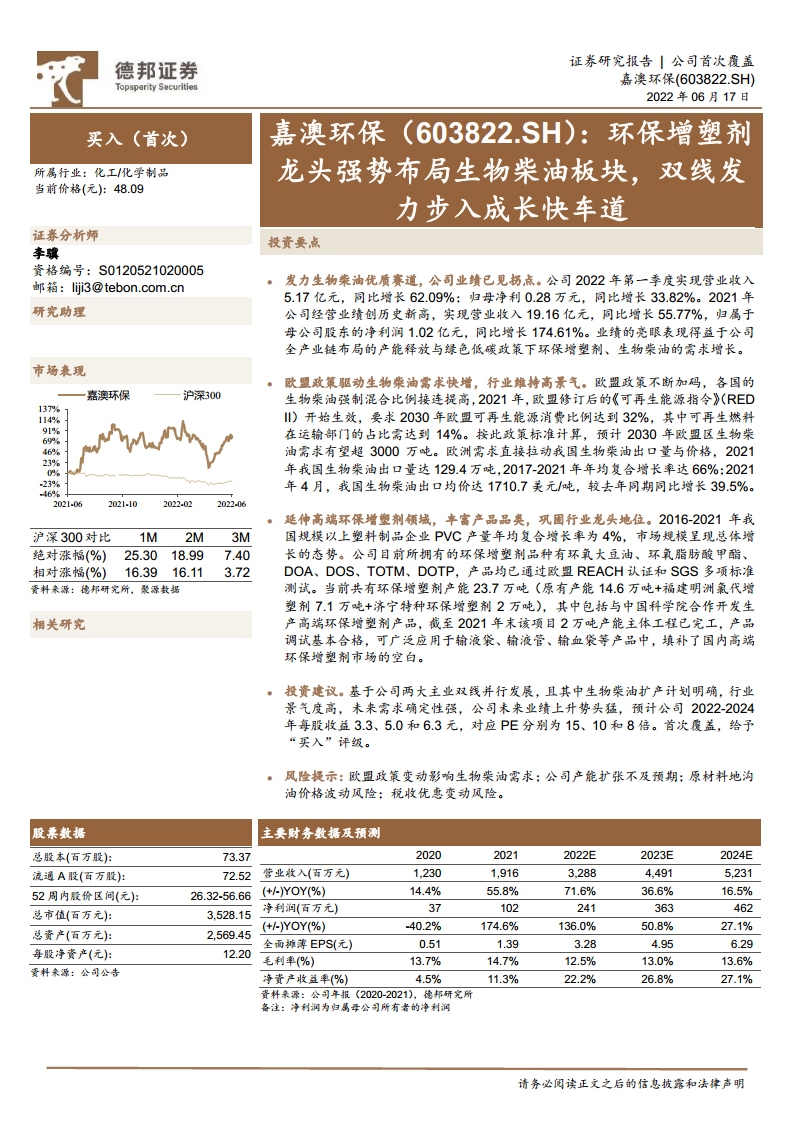

嘉澳环保作为国内环保增塑剂龙头,通过收购东江能源布局生物柴油领域,形成“环保助剂+生物柴油”双轮驱动格局。2021年公司营收19.16亿元(同比+55.77%),归母净利润1.02亿元(同比+174.61%),业绩创历史新高。2022年一季度延续高增长态势,收入5.17亿元(同比+62.09%),归母净利润0.28亿元(同比+33.82%),验证了公司战略转型成功。

欧盟政策红利与国内替代需求共振

欧盟《可再生能源指令》(RED II)要求2030年运输部门可再生燃料占比达14%,预计届时欧盟生物柴油需求超3000万吨,直接拉动中国出口量价齐升(2021年出口129.4万吨,CAGR 66%)。国内方面,环保增塑剂替代传统邻苯类产品是大势所趋,公司凭借全产业链优势和高端产品布局(如医用无苯增塑剂),有望持续巩固龙头地位。

主要内容

第一章:涅槃重生——环保助剂龙头布局生物柴油焕发新活力

1.1 实现环保助剂+生物柴油双轮驱动

公司自2003年成立,2016年上市后先后收购东江能源、若天新材等,向生物质能源领域延伸。目前已形成环保增塑剂(环氧大豆油、DOTP等)、环保稳定剂、生物柴油三大业务板块,其中生物柴油通过欧盟ISCC和DDC认证,与壳牌签订5万吨/年长期供货协议。

1.2 生物柴油、环保助剂双链条实现内部良性循环

公司产业链上游:废弃油脂→脂肪酸甲酯(生物柴油),部分作为环保增塑剂原料,部分出口。2021年环保增塑剂收入占比70.54%,生物质能源占比26.45%且毛利率提升。全产业链布局使2021年环保增塑剂毛利率达16.26%(+2.76pct),成功传导原材料涨价压力。

1.3 战略得当,公司迎来业绩快速增长

2016-2021年营收CAGR 30.51%,归母净利CAGR 18.86%。2021年毛利率14.7%,净利率5.3%,较2020年显著回升。研发费用持续增长(2021年0.57亿元),高附加值新品如氯代增塑剂(7.1万吨)、高端无苯增塑剂(2万吨)陆续投产。

第二章:欧盟政策催生生物柴油确定性需求,国内潜在市场广阔

2.1-2.2 欧盟政策驱动需求猛增

全球生物柴油消费量2009-2020年CAGR 10.13%,2020年达3444万吨。欧盟消费占比41%,自产缺口182万吨。RED II要求2030年运输部门可再生燃料占比14%,对应欧盟生物柴油需求约3231万吨(较2020年+104%)。我国2021年生物柴油出口均价1710.7美元/吨(同比+39.5%),出口量129.4万吨(CAGR 66%)。

2.3 国内潜在市场近600万吨缺口

2021年国内柴油表观消费量1.47亿吨,若按B5标准(5%添加比例),生物柴油需求约735万吨,而当前产能仅135.7万吨。上海已试点B5生物柴油,政策上支持生物柴油纳入油气管网,国内市场空间巨大。

2.4 废弃油脂原料更具性价比

全球生物柴油原料中棕榈油占39%、豆油25%、菜籽油15%,而国内以废弃油脂为主。废弃油脂价格长期低于食用油,且GHG减排值高达88%(远高于菜籽油的45%),兼具成本与减排优势。2020年以来食用油与废油脂价差扩大,进一步凸显成本优势。

2.5 嘉澳环保积极扩产,与壳牌达成协议

公司现有生物柴油产能15万吨/年,在建35万吨/年(处于调试阶段)。产品品质优异,与壳牌、卢克石油等国际巨头合作。人民币贬值(2022年6月汇率6.68,较年初贬值4.5%)利好出口业务,2022-2024年生物柴油板块收入预计CAGR 80%+。

第三章:全产业链助力扩大环保助剂龙头优势

3.1 环保增塑剂替代是大势所趋

我国PVC产量2021年2036万吨,CAGR 4%。传统邻苯类增塑剂(DOP等)因毒性被欧美限制,环氧类、柠檬酸酯类等环保增塑剂成主流。环氧大豆油与DOTP价差一度达-2900元/吨,成本优势驱动替代加速。

3.2 全产业链与高端产品凸显优势

公司拥有环氧大豆油、DOTP、TOTM等全系列环保增塑剂,并通过REACH认证。原材料端东江能源提供脂肪酸甲酯,锁定低成本。高端产品上,济宁嘉澳鼎新2万吨医用无苯增塑剂(与中科院合作)填补国内空白;福建明洲7.1万吨氯代增塑剂用于阻燃PVC玩具。全产业链使2021年环保增塑剂毛利率逆势提升。

第四章:盈利预测

预计2022-2024年营业收入分别为32.88、44.91、52.31亿元,CAGR 40%+。归母净利润分别为2.41、3.63、4.62亿元,对应EPS 3.28、4.95、6.29元。给予“买入”评级,目标PE 15、10、8倍(可比公司平均PE 21、14、11倍)。

第五章:风险提示

欧盟政策变动、产能扩张不及预期、地沟油价格波动、税收优惠变动。

总结

嘉澳环保通过内生外延成功实现“环保增塑剂+生物柴油”双主业战略转型,正进入业绩快速释放期。欧盟碳减排政策驱动生物柴油需求确定性增长,国内环保增塑剂替代传统产品空间广阔。公司凭借废弃油脂原料成本优势、全产业链布局和高端产品卡位(医用无苯增塑剂、氯代增塑剂),以及明确的扩产计划(生物柴油35万吨在建),有望在双碳背景下持续受益。预计2022-2024年归母净利润CAGR 50.8%,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用