中心思想

医药板块强势反弹,Q2业绩线成为布局核心

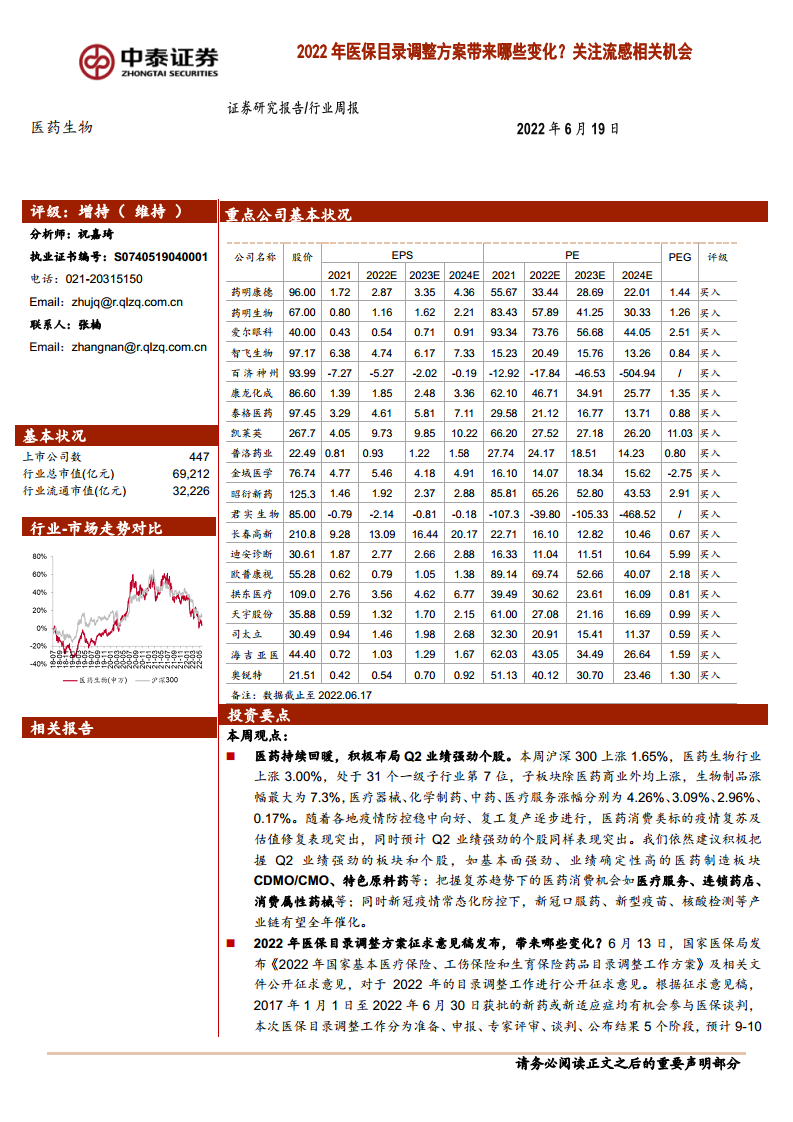

- 本周沪深300上涨1.65%,医药生物指数上涨3.00%,在31个一级子行业中排名第7位,其中生物制品板块涨幅最大,达7.3%,反映医药行业在疫情防控趋稳、复工复产背景下景气度回升。

- 数据显示,医药板块估值(2022年PE)为27.6倍,相对全部A股(扣除金融)折价约11%,处于历史低位,具备安全边际。建议重点配置Q2业绩确定性高的细分领域,包括CDMO/CMO、特色原料药、医疗服务及连锁药店,同时关注新冠口服药、新型疫苗等全年催化产业链。

医保谈判规则趋于精细化,流感疫苗需求缺口打开成长空间

- 2022年医保目录调整方案征求意见稿明确了“简易续约”和“非独家药品竞价”两大新规,调整幅度温和,尤其是独家品种续约价格降幅最高仅25%,且仅在实际支出超预估达110%以上时启动调整,为创新药企业提供了可预期的定价框架,利好恒瑞医药、百济神州、君实生物等龙头及biotech。

- 流感疫苗方面,2022年夏季南方省份流感病毒阳性率持续上升,接近2019年大流行水平,而我国流感疫苗整体接种率仅约5%,远低于美国48.4%及WHO建议的75%目标,且批签发时间较往年提前1.5–2个月(华兰疫苗、百克生物、金迪克等已获签发),下半年流感疫苗有望率先恢复接种,推荐百克生物、华兰生物,关注华兰疫苗、金迪克。

主要内容

本周观点

- 医药持续回暖,积极布局Q2业绩强劲个股:本周医药板块领涨,生物制品(+7.3%)、医疗器械(+4.26%)等表现突出。建议布局CDMO/CMO、特色原料药等基本面强劲板块,同时把握医疗服务、连锁药店等消费复苏机会,以及新冠产业链(口服药、新型疫苗、核酸检测)的全年催化。

- 2022年医保目录调整方案征求意见稿发布:明确2017年1月1日至2022年6月30日获批的新药或新适应症均可参与谈判,预计9–10月谈判、11月公布结果。新规包括:

- 独家品种简易续约:规则细化,调整幅度温和(A系数≤110%时不调整,B系数仅新增适应症时调整),最高降幅25%。

- 非独家药品竞价规则:企业报价需低于医保支付意愿,否则不纳入目录;支付标准取最低报价。

- 流感进入高发期,重点关注流感疫苗机会:2022年南北方流感发病率逼近2019年水平,南方省份阳性率持续上升。国内流感疫苗接种率仅5%(学龄前儿童12.35%),提升空间巨大。批签发提前,下半年接种有望恢复。

行业热点聚焦

- 6月13日国家医保局发布2022年药品目录调整工作方案征求意见,明确续约与竞价新规。

- 6月14日、16日国家卫健委分别印发不明原因儿童严重急性肝炎、猴痘诊疗指南。

- 6月17日国家流感中心周报显示南方省份流感病毒检测阳性率持续上升,以H3N2亚型为主。

一周市场动态

- 2022年初至今医药板块收益率–18.3%,跑输沪深300(–12.8%)约5.5个百分点。

- 本周医药生物上涨3.00%,子板块中生物制品(+7.3%)、医疗器械(+4.26%)涨幅居前,仅医药商业下跌。

- 个股方面,三诺生物(+24.1%)、欧普康视(+23.9%)、金迪克(+23.5%)涨幅领先;润都股份(–15.9%)、荣昌生物(–8.7%)跌幅较大。

板块估值

- 以2022年预测PE计算,医药板块PE为27.6倍,全部A股(扣除金融)约31倍,医药板块相对溢价率–11%。

- 以TTM估值计算,医药板块PE为25.7倍,低于历史均值(37倍),相对全部A股(扣除金融)溢价率28.4%。

重点推荐个股表现

- 本周中泰医药重点推荐组合平均上涨2.73%,跑输医药行业0.27个百分点。

- 核心推荐标的包括药明康德、药明生物、爱尔眼科、智飞生物、百济神州、康龙化成、泰格医药、凯莱英、普洛药业、金域医学、昭衍新药、君实生物、长春高新、迪安诊断、欧普康视、拱东医疗、海吉亚医疗、天宇股份、司太立、奥锐特。

风险提示

- 政策扰动风险(如医保控费、集采超预期)。

- 药品质量问题风险。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告围绕医药行业近期核心催化事件展开分析:Q2业绩高增长是近期板块反弹的主要驱动力,医药制造(CDMO/CMO、原料药)及消费复苏(医疗服务、连锁药店)确定性最强;2022年医保目录调整方案通过明确简易续约与竞价规则,为创新药企业提供了更温和、可预期的价格环境,利于龙头企业长期发展;流感夏季暴发凸显国内疫苗覆盖率不足,批签发提前为下半年接种旺季奠定基础,流感疫苗板块具备显著增长空间。市场数据上,医药板块本周录得3%涨幅,估值仍处于历史低位,相对全部A股折价11%,配置性价比突出。综合来看,维持医药生物行业“增持”评级,建议投资者积极关注Q2业绩线、创新药政策红利及流感疫苗复苏机会。

微信扫一扫-立即使用

微信扫一扫-立即使用