中心思想

核心业务驱动业绩快速增长

- 报告认为公司由代理起家,通过自主研发和并购已转型为"研产销"一体化综合型医药企业,核心增长逻辑清晰:独家OTC产品和胃整肠丸实施提价策略并拓展省外市场,实现量价齐升;眼科用药沃丽汀凭借20余年品牌积淀和良好竞争格局,维持稳健增长;两性健康用药领域,首仿达泊西汀(爱廷玖)快速放量,2021年收入1.5亿元、同比增速115.1%,实体药店市场份额达33.6%居行业第二,有望成为第二增长极。

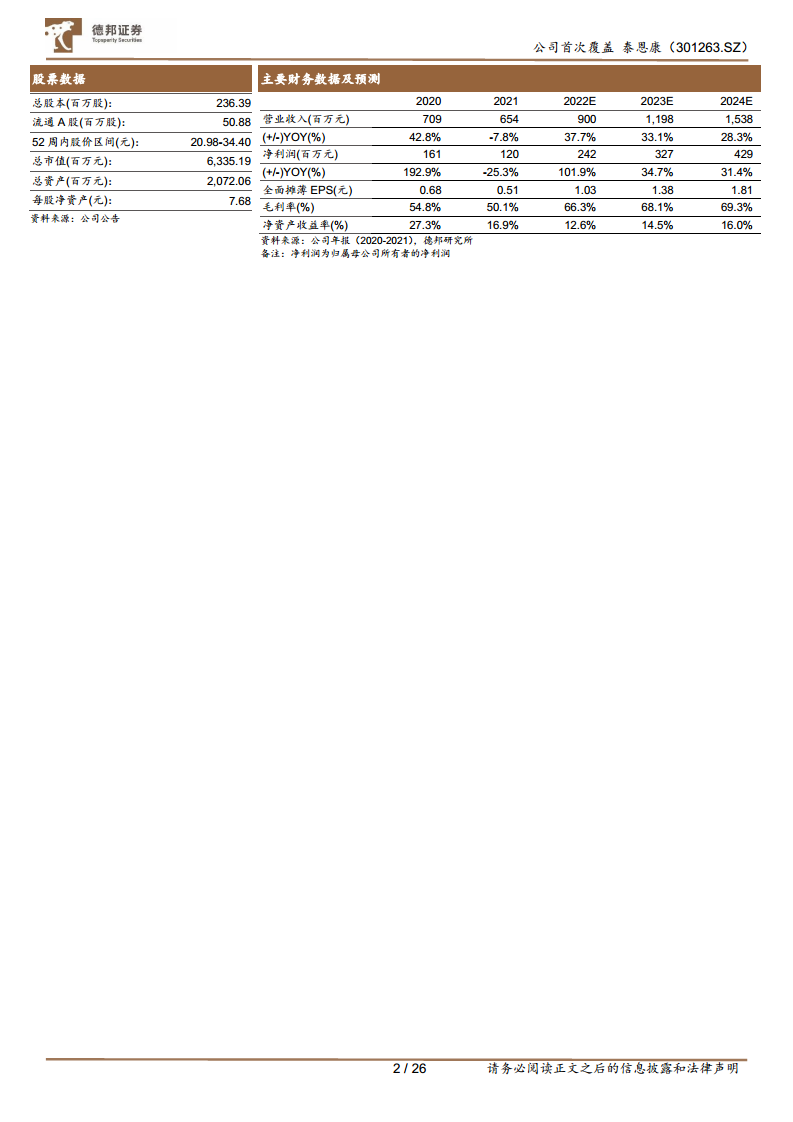

- 公司盈利结构优化,自产高毛利产品占比持续提升,2021年毛利率50.1%,预计2022–2024年毛利率提升至66%–69%,净利润复合增长率约31%,业绩增长确定性强。

研发创新打开长期成长空间

- 公司布局纳米胶束给药平台,注射用多西他赛聚合物胶束为国内首家取得临床批件,正在进行I(b)期临床,进展领先;注射用紫杉醇聚合物胶束和顺铂聚合物胶束处于中试阶段,有望打造高端改良型新药梯队。

- 生物大分子领域,雷珠单抗注射液已完成临床前研究,公司自建生产车间以控制成本,协同眼科渠道优势,预计2025年上市后快速放量。研发投入逐年增长,2021年研发支出占营收5.5%,在研项目21项,形成良好产品梯队。

主要内容

核心产品市场分析与业务拆解

公司由代理起家,已成"研产销"综合型医药企业

- 1.1 营收稳定增长,盈利能力逐年提升:2012–2021年营收CAGR 10.7%,2021年剔除口罩后医药业务同比增长13%–24%;毛利率、净利率持续提升,2022Q1毛利率63.67%、净利率29.39%。

- 总结:公司凭借代理品种(和胃整肠丸、沃丽汀)建立营销网络,2015年通过收购和自研实现生产端突破,2020年首仿达泊西汀上市验证研发能力,已形成"研发+生产+营销"全产业链。

和胃整肠丸:量价齐升,渠道扩张打开天花板

- 2.1 肠胃药零售市场稳定增长,2020年市场规模269.4亿元;和胃整肠丸为独家OTC,竞品喇叭牌正露丸2021年收入仅0.51亿元,竞争格局优。

- 2.2 提价+渠道扩张:2021年各规格出厂价同比提升1%–20%,毛利率同步提升;销售收入目前以广东、广西为主,募投2.2亿元建设全国网络,长期空间大。

沃丽汀(卵磷脂络合碘片):眼底病用药稳健增长

- 2.2 眼底病治疗市场2024年预计达275.9亿元,沃丽汀为唯一原研,仿制药适丽顺体量较小;2021年收入2.03亿元(同比+10.5%),毛利率38.78%,渠道覆盖持续深化,预计稳健增长。

两性健康用药:首仿达泊西汀放量,他达拉非协同在即

- 2.3 国内抗ED药物市场2019年42.8亿元,预计2024年近百亿;ED/PE共病患者推荐达泊西汀+PDE5抑制剂联用。

- 2.3.1 院外渠道增速显著:2021年实体药店达泊西汀销售额近2亿元(同比+160%),爱廷玖市占率33.6%(次原研);他达拉非为公立医院第一大品种、实体药店第二。

- 2.3.2 PE+ED组合:爱廷玖2021年收入1.5亿元(+115%),毛利率90.8%,集采中标助力份额提升;公司在研他达拉非拟2022年获批,与爱廷玖协同,预计2024年销售额达1.2亿元。

研发管线布局与盈利预测

加码研发管线:纳米胶束平台与雷珠单抗

- 3.1 雷珠单抗注射液:治疗AMD市场2021年公立医院销售约13亿元,在研企业众多;公司自建车间控成本,预测2032年收入6.4亿元。

- 3.2 胶束纳米给药平台:注射用多西他赛聚合物胶束国内首家获批临床,I(b)期进行中;紫杉醇聚合物胶束、顺铂聚合物胶束中试推进,被动靶向技术降低毒副作用,临床价值显著。

盈利预测与投资建议

- 4.1 预计2022–2024年营收9.0/12.0/15.4亿元,代理板块(和胃整肠丸+沃丽汀)2024年收入7.7亿元;自产板块(爱廷玖+他达拉非)2024年收入7.5亿元;归母净利润2.4/3.3/4.3亿元,同比增长102%/35%/31%。

- 4.2 首次覆盖给予"买入"评级,参考可比公司2022年PE均值27.75倍,公司2022年PE 27.58倍,估值合理。

- 风险提示:新药上市不及预期、代理产品合作关系中断、市场竞争加剧。

总结

泰恩康作为由代理起家的综合型医药企业,核心增长驱动力明确:和胃整肠丸通过提价与全国渠道扩张实现量价齐升,沃丽汀受益眼底病市场扩容维持稳健,两性健康用药(爱廷玖+他达拉非)凭借首仿优势与OTC渠道协同正在高速放量,2021年两性用药收入占比超23%、毛利率超90%,已成为第二增长极。研发端,纳米胶束平台(多西他赛胶束临床领先)和雷珠单抗(自建车间控成本)有望贡献中长期增量。财务数据显示公司盈利能力持续优化,2022–2024年归母净利润复合增速约31%,首次覆盖给予"买入"评级。需关注新药上市节奏、代理权稳定性及竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用