中心思想

二季度业绩强劲增长,生物柴油价差扩大驱动盈利超预期

公司2022年第二季度业绩显著超出市场预期,单季度归母净利润达1.6亿元,同比增幅高达226%,环比增长60%。核心驱动因素在于生物柴油出口价格持续攀升与原料成本阶段性回落形成的价差扩大。随着欧洲市场对可再生燃料需求持续旺盛以及人民币汇率贬值的汇兑收益加成,公司盈利能力获得显著提升,整体成长性进一步增强。

产能扩张与欧洲政策红利叠加,成长逻辑确定性增强

卓越新能作为国内生物柴油产销规模最大、出口量最多的企业,产能持续扩张。欧盟2030年可再生燃料占比目标提升至26%且逐步淘汰棕榈油基燃料的政策导向,为公司中长期发展提供了坚实的市场需求基础。公司2022年新建10万吨产能,后续烃基生物柴油及20万吨生物柴油项目有序推进,成长路径清晰。

主要内容

业绩表现:Q2净利润超预期,环比同比均大幅增长

- 公司发布2022年半年度业绩预告,预计上半年归母净利润约2.6亿元,同比增长144.50%左右。

- 2022年第二季度单季度归母净利润约1.6亿元,同比增幅达226%,环比增长60%,业绩增长速度明显加快。

价差分析:原料价格回落推动价差持续扩大

- 2022年1-5月,我国生物柴油总出口量61.4万吨,同比增长38%;出口价格从2021年初持续上涨至2022年5月的1780美元/吨,涨幅达69%,供不应求趋势显著。

- 欧洲ARA地区UCOME生物柴油FOB现货价格约2300美元/吨,我国FOB价格维持在1900美元/吨,内外价差空间较大。

- 原料地沟油价格从2022年3月的约7500元/吨上涨至6月初近1万元/吨高位,随后随疫情后复工复产、废油脂供应回升,价格回落至8500元/吨。

- 2022年第二季度公司生物柴油吨净利预计超过1000元/吨,原料价格下行将进一步提升价差空间。

- 人民币汇率自2022年4月快速贬值,公司美元计价出口业务的汇兑收益得以提升,增厚利润。

市场需求:欧洲可再生燃料政策驱动,需求长期旺盛

- 欧盟委员会2021年7月提案:到2030年可再生燃料在运输领域占比从14%提升至26%,Part A先进生物燃料执行下限目标,Part B产品维持上限目标,并逐步淘汰高风险ILUC生物燃料(如棕榈油基燃料),推行生物航煤。

- 上述政策将直接利好生物柴油及HVO(加氢植物油)需求,为公司出口业务创造持续增长空间。

公司产能:在建项目有序推进,产能扩张支撑营收增长

- 公司现有产能40万吨,2022年将新建完成10万吨产能。

- 10万吨烃基生物柴油项目及后续20万吨生物柴油项目有序推进中,产能扩张节奏明确。

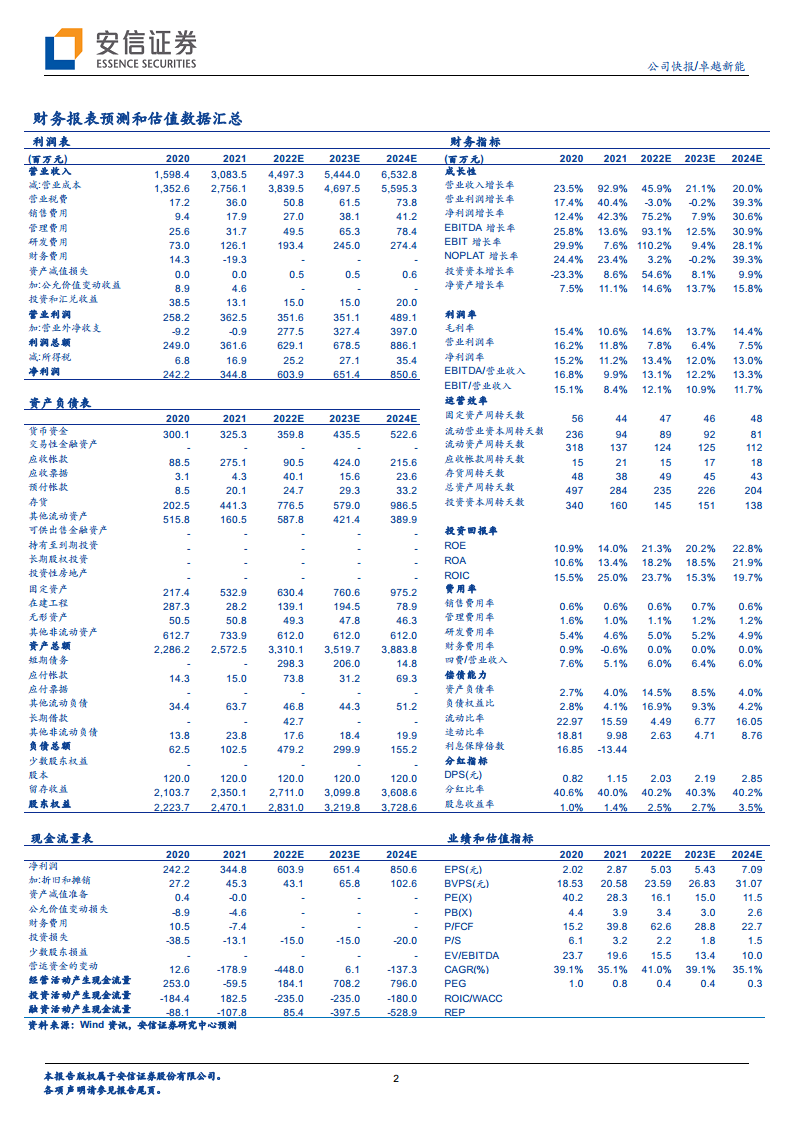

- 营收预测:2022-2024年营业收入分别为44.97亿元、54.44亿元、65.33亿元,同比增长45.9%、21.1%、20.0%。

投资建议与风险提示

- 投资建议:基于价差有望持续扩大的判断,上调2022-2024年净利润预测分别至6.0亿元、6.5亿元、8.5亿元,对应PE分别为16倍、15倍、11倍,维持“买入-A”评级,6个月目标价100元。

- 风险提示:产品及原料价格波动、汇率变化、产能建设进度不及预期等。

总结

短期业绩爆发与长期成长逻辑共振,公司价值凸显

卓越新能2022年第二季度业绩超预期主要得益于生物柴油出口价格高企与原料成本阶段性回落的价差红利,叠加人民币贬值的汇兑收益。海外市场需求端受欧盟可再生燃料占比提升及棕榈油基燃料淘汰政策带动,未来需求确定性增强。公司作为国内生物柴油龙头,产能持续扩张(2022年新增10万吨,后续30万吨项目有序推进),规模优势与成本控制能力突出。

上调盈利预测,维持买入评级

基于价差扩大与产能释放预期,上调公司2022-2024年净利润至6.0亿元、6.5亿元、8.5亿元,对应PE分别为16倍、15倍、11倍。当前股价81.18元,距100元目标价仍有约23%上涨空间,维持“买入-A”评级。风险点在于原料价格大幅波动、汇率不利变动及产能建设进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用