中心思想

突破医院IT业务新边界:与飞利浦深度合作开辟高端市场

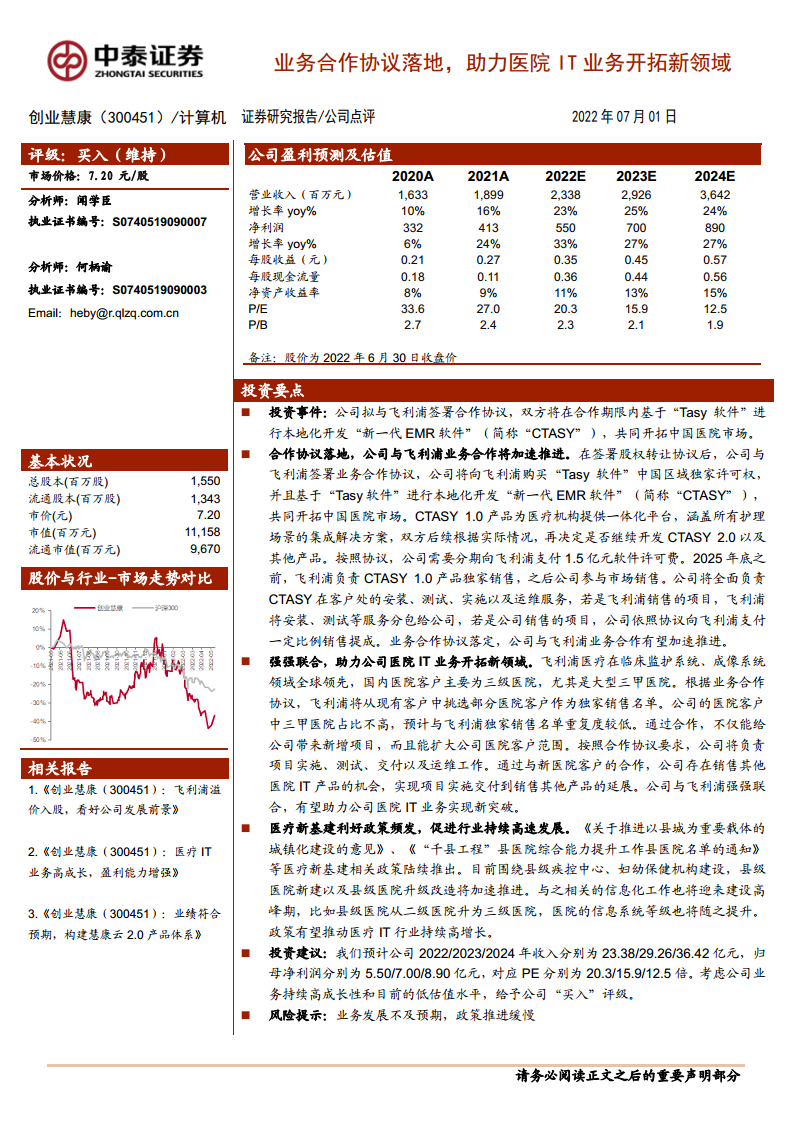

创业慧康与飞利浦签署业务合作协议,通过本地化开发“Tasy”软件(即“新一代EMR软件”CTASY),强强联合开拓中国医院市场。该合作将为公司带来新增项目机会,扩大医院客户范围(特别是高端三级医院),并有望通过项目实施交付延伸至其他医院IT产品销售,从而助力公司医院IT业务实现新突破。

双重驱动增长逻辑:合作红利叠加政策红利

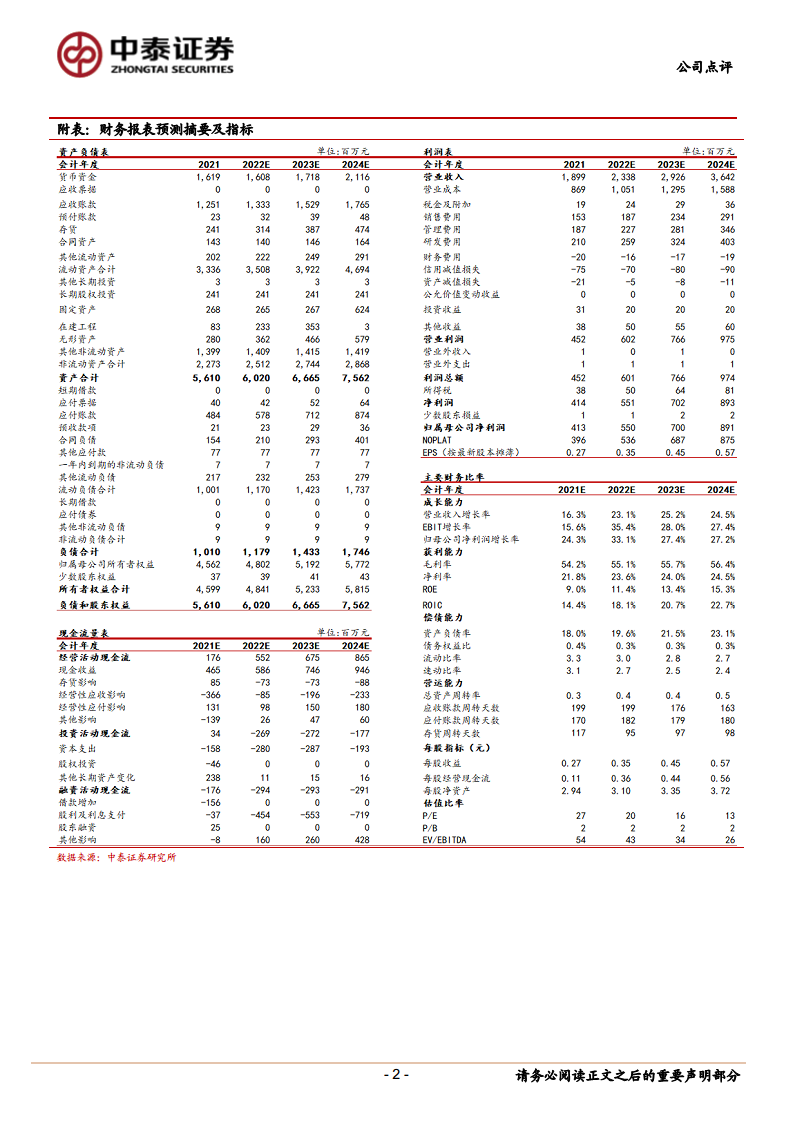

除了与飞利浦的合作外,医疗新基建利好政策频发(如《关于推进以县城为重要载体的城镇化建设的意见》、《“千县工程”县医院综合能力提升工作县医院名单的通知》),县级医院信息化建设迎来高峰期,推动医疗IT行业持续高速发展。公司预计2022-2024年营收复合增长率约24%,净利润复合增长率约27%,处于高成长轨道。

主要内容

投资事件与合作协议要点

公司与飞利浦签署业务合作协议,公司向飞利浦购买“Tasy软件”中国区域独家许可权,并基于该软件进行本地化开发“新一代EMR软件”(简称“CTASY”)。CTASY 1.0产品为医疗机构提供涵盖所有护理场景的一体化集成解决方案,后续可继续开发CTASY 2.0等产品。公司需分期支付1.5亿元软件许可费。2025年底前飞利浦负责CTASY 1.0独家销售,之后公司参与销售。公司全面负责CTASY的安装、测试、实施及运维服务,并按照不同销售模式向飞利浦支付或获得服务费用。

强强联合的协同效应与市场拓展

飞利浦医疗在临床监护系统、成像系统领域全球领先,国内医院客户主要为三级医院尤其是大型三甲医院。飞利浦将从现有客户中挑选部分医院客户作为独家销售名单,与公司现有客户(三甲医院占比不高)重复度较低。通过合作,公司不仅能获得新增项目,还能扩大医院客户范围,并存在通过项目实施交付向客户销售其他医院IT产品的机会,实现业务延展。

医疗新基建政策与行业前景

《关于推进以县城为重要载体的城镇化建设的意见》、《“千县工程”县医院综合能力提升工作县医院名单的通知》等医疗新基建政策陆续推出,围绕县级疾控中心、妇幼保健机构建设,县级医院新建及升级改造将加速推进。与之相关的信息化工作将迎来建设高峰期(如医院信息系统等级提升),推动医疗IT行业持续高增长。

投资建议与财务预测

预计公司2022/2023/2024年收入分别为23.38/29.26/36.42亿元,归母净利润分别为5.50/7.00/8.90亿元,对应PE分别为20.3/15.9/12.5倍。考虑业务持续高成长性和低估值水平,给予“买入”评级。风险提示:业务发展不及预期,政策推进缓慢。

总结

本报告的核心论述围绕创业慧康与飞利浦的业务合作展开,强调该合作将借助飞利浦在高端医院市场的客户资源与技术优势,为公司打开医院IT业务的新市场领域。同时,医疗新基建政策有望为行业带来持续需求增量。财务预测显示公司未来三年营收与净利润均保持20%以上增速,当前估值具有吸引力。综合以上,报告维持“买入”评级,但提示需关注业务落地与政策推进的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用