中心思想

股权激励彰显增长信心,医疗新基建释放长期红利

华康医疗首次推出股权激励计划,以2023-2024年营收和净利润复合增长45%的高目标(触发值40%)绑定核心团队,彰显管理层对未来业绩的坚定信心。同时,后疫情时代院感防控标准趋严叠加国家医疗新基建政策密集落地,公司医疗净化系统需求空间持续扩大。截至2022Q1在手订单13.39亿元,且Q2接连中标亿元级EPC项目,叠加全国区域营运中心布局,公司订单获取与市场拓展能力显著增强。

财务预测与投资评级明确,成长逻辑清晰

基于政策红利与公司竞争力提升,报告预计公司2022-2024年营收增速分别为69.26%/62.89%/43.20%,净利润增速分别为75.16%/66.38%/51.46%,对应PE从32.57倍降至12.93倍,维持“买入”评级。风险因素主要包括市场竞争加剧、新客户开拓波动、现金流压力及疫情导致施工延期。

主要内容

报告核心要点归纳

以下按报告结构提取一级目录及二级目录,并总结各段落核心内容:

事件

2022年6月7日,公司发布限制性股票激励计划,拟授予600万股(占总股本5.68%),授予价21.69元/股,激励对象222人,考核年度2023-2024年,以2021年为基数,营收和净利润复合增长率目标45%、触发40%。首次股权激励彰显公司业绩信心。

点评

- 股权激励方案首次出台,业绩信心彰显:激励对象覆盖高级管理人员及核心骨干,授予价较低,考核目标高增速,为公司注入发展活力。

- 疫情下院感防控需求提升,多政策助力医疗新基建:疫情频发推动院感防控标准趋严;国家出台《“十四五”优质高效医疗卫生服务体系建设实施方案》《千县工程》等政策,新建医院、应急改造、重大疫情救治基地等医疗基建项目不断落地,公司持续受益于医疗净化系统刚需市场。

- 中标项目质量提升,区域拓展投入加强:截至2022Q1在手订单13.39亿元;Q2中标深圳市新华医院(1.01亿元)、泰和县人民医院(0.98亿元)等EPC项目,业务模式已验证;全国建立“区域联合营运中心”,提升区域营销和运维能力,市场开拓增量可期。

盈利预测与评级

医疗新基建政策红利叠加订单获取能力加强,预计22-24年营收14.57/23.73/33.98亿元(增速69.26%/62.89%/43.20%),净利润1.43/2.37/3.59亿元(增速75.16%/66.38%/51.46%),维持“买入”评级。

风险提示

①市场竞争加剧风险;②新客户开拓波动风险;③经营活动现金流风险;④疫情反复导致施工进度延期风险。

财务数据和估值

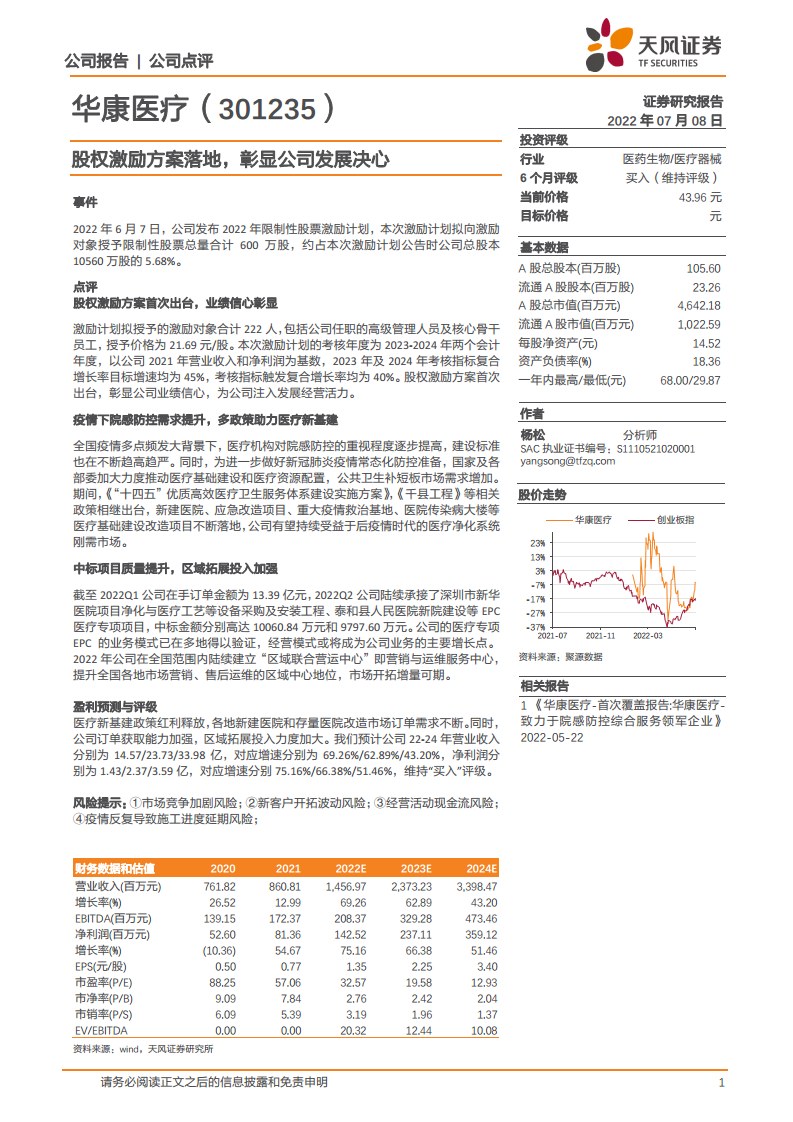

报告提供2020-2024年关键财务数据,包括营收、净利润、EBITDA、EPS、市盈率、市净率、市销率等。2021年营收8.61亿元(+12.99%),净利润0.81亿元(+54.67%);预计2022年营收14.57亿元(+69.26%),净利润1.43亿元(+75.16%);2024年EPS预计3.40元,对应PE 12.93倍。

财务预测摘要

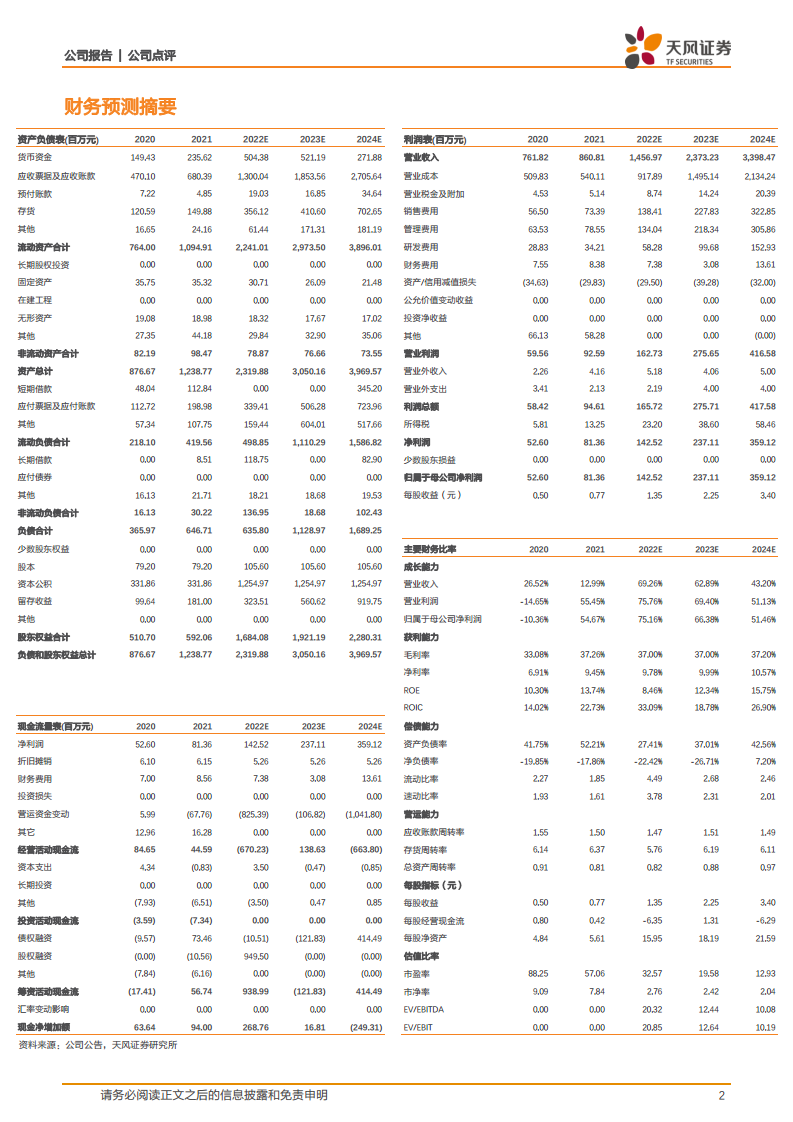

包含资产负债表、利润表、现金流量表及主要财务比率预测。预计2022-2024年毛利率稳定在37%左右,净利率从9.78%升至10.57%,ROE从8.46%升至15.75%。资产负债率预计2022年降至27.41%后回升至42.56%。经营现金流2022年预计为-6.70亿元(主要因应收账款及存货增加),2023年恢复为正。

总结

激励与政策共振,公司进入高增长通道

公司首次股权激励以高增速目标绑定核心团队,叠加疫情常态化下院感防控刚需及国家医疗新基建政策持续落地,医疗净化系统市场需求旺盛。公司订单质量提升(承接EPC大单)和区域拓展投入加大,为收入高增奠定基础。报告维持“买入”评级,预计未来两年净利润复合增速超50%,成长确定性较强。但需关注市场竞争、客户开拓、现金流及疫情延期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用