中心思想

业绩增长超预期,一体化平台优势凸显

药明康德2022年上半年业绩预增公告显示,营收同比增长68.52%至约177.56亿元,归母净利润同比增长73.29%至46.36亿元,业绩增速超出市场预期。这主要得益于公司充足的项目储备、及时的复工复产以及经营效率的持续提升,反映出公司一体化CRDMO业务模式(合同研究、开发与生产外包)在行业景气周期中的竞争优势。

各项业务多点开花,未来增长动能强劲

从业务结构看,化学业务2022年收入有望翻番增长,测试业务延续增长势头并巩固国内SMO(临床试验现场管理)龙头地位,细胞及基因疗法CTDMO(合同测试、开发与生产组织)业务管线漏斗效应渐显,生物学业务平台赋能优势明显。多业务协同发展为公司2022-2024年净利润(预计分别为89.18亿元、100.61亿元、131.05亿元)的高速增长提供了坚实支撑。

主要内容

事件:半年度业绩预增公告发布

2022年7月11日,公司发布2022年半年度业绩预增公告:预计2022H1营收约177.56亿元,同比增长68.52%;预计归母净利润46.36亿元,同比增长73.29%。业绩增长超预期。

业绩分析:利润增速超收入增速,经营效率持续提升

收入端:2022Q2营收同比增长66.16%

得益于公司充足的项目储备和及时的复工复产,2022Q2营收增速超出此前预告的增速区间(未明确具体预告值,但公告强调超出),整体2022H1营收同比增长68.52%。

利润端:归母净利润同比增长73.29%

公司经营效率持续提升,使得2022H1利润增速(73.29%)超过同期收入增速(68.52%),业绩增长持续超预期。这一数据显示公司盈利能力在规模扩张中同步改善。

业务展望:一体化业务模式驱动各业务快速发展

化学业务:项目储备充足,2022年收入有望翻番增长

化学业务受益于全球产能扩建和在手订单快速交付,2022年收入增长潜力显著。

测试业务:SMO业务团队扩张,国内龙头地位凸显

测试业务收入延续增长势头,其中SMO业务服务团队快速扩张,进一步巩固在国内的领先地位。2022年收入有望延续近几年的增长势头。

细胞及基因疗法CTDMO业务:项目管线漏斗效应渐显

该业务持续进行全球化产能扩张,2022年收入增速预计超过行业增速。项目管线从早期向晚期转化,漏斗效应逐步显现。

生物学业务:平台赋能优势明显,收入增长延续

生物学业务提供全方位服务,能力涵盖新药发现各个阶段及主要疾病领域,2022年收入增长将继续保持近年来的良好态势。

投资建议与风险提示

投资建议

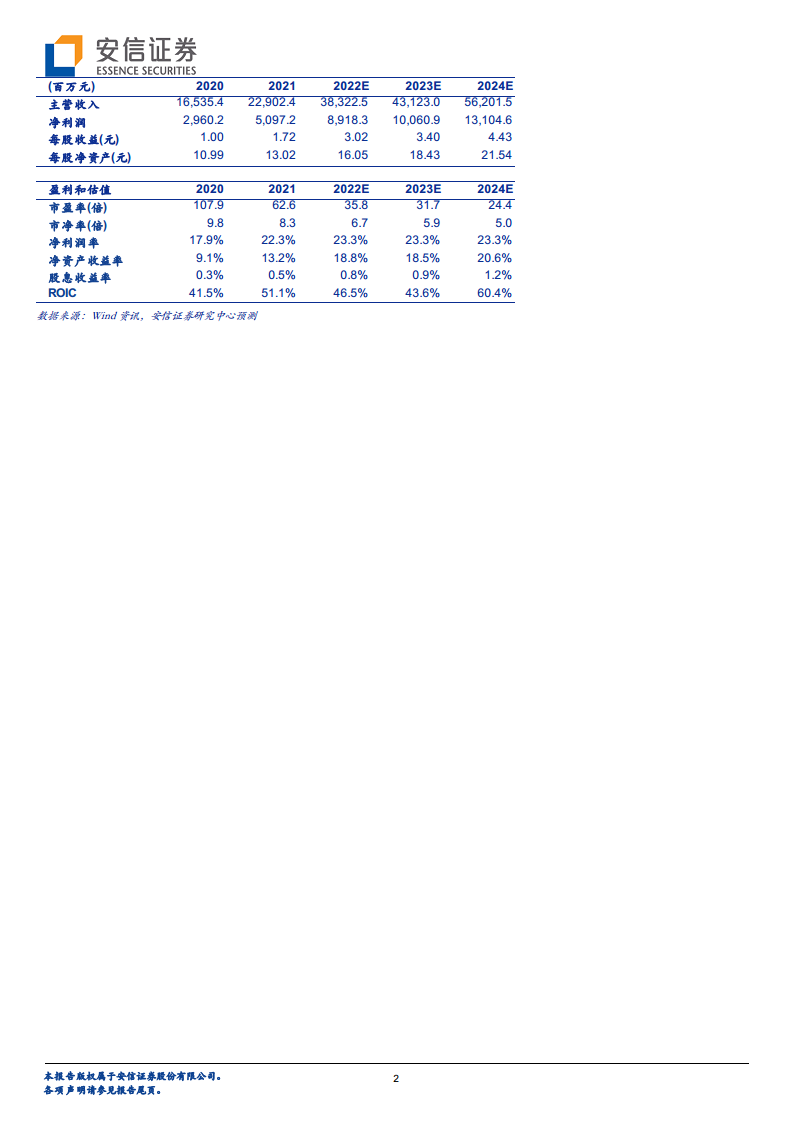

预计2022-2024年净利润分别为89.18亿元、100.61亿元、131.05亿元,同比增长75.0%、12.8%、30.3%。给予买入-A投资评级,6个月目标价135.90元(较当前股价108.00元有约25.8%上行空间)。

风险提示

主要风险包括:订单增长不达预期、订单交付不及预期、行业景气度不及预期、海外政策变动风险等。

总结

本报告围绕药明康德2022年上半年业绩预增公告,从收入端和利润端的超预期增长切入,深入分析了一体化业务模式下各业务板块的发展态势。数据显示,公司2022H1营收同比增长68.52%,归母净利润同比增长73.29%,利润增速高于收入增速,体现了经营效率的持续提升。从业务细分看,化学业务有望翻番增长,测试业务SMO龙头地位巩固,细胞及基因疗法CTDMO业务增长超行业,生物学业务稳步推进。基于此,安信证券维持买入-A评级,并上调盈利预测,预计2022-2024年净利润年复合增长率约37.6%,对应2022年PE为35.8倍,估值具备吸引力。同时需关注行业景气度及海外政策等潜在风险。总体而言,报告认为药明康德凭借独特的CRDMO模式,正处在业绩高速增长通道中,长期投资价值显著。

微信扫一扫-立即使用

微信扫一扫-立即使用