中心思想

医用耗材业务成为核心增长引擎,Q2 业绩实现逆转

本报告的核心观点是,稳健医疗(300888.SZ)在 2022 年上半年主营业务收入预计同比增长 22%-29%,归母净利润同比增长 13%-18%,其中 Q2 表现尤为突出,收入同比增长 48%-63%,归母净利润同比增长 79%-93%。这一强劲增长主要得益于国内疫情反复下防疫产品需求的激增,以及公司通过品牌势能提升、渠道深耕和降本增效策略对医用耗材业务的强力驱动。健康消费品业务虽受疫情影响增速放缓,但品类渗透与全渠道拓展为后续增长奠定基础。从财务数据看,尽管 2022 年上半年毛利率受原材料上涨挤压且高基数效应导致利润增速低于收入,但 Q2 通过费用管控优化和毛利率改善,盈利弹性充分释放。

财务结构优化与战略聚焦支撑中长期成长

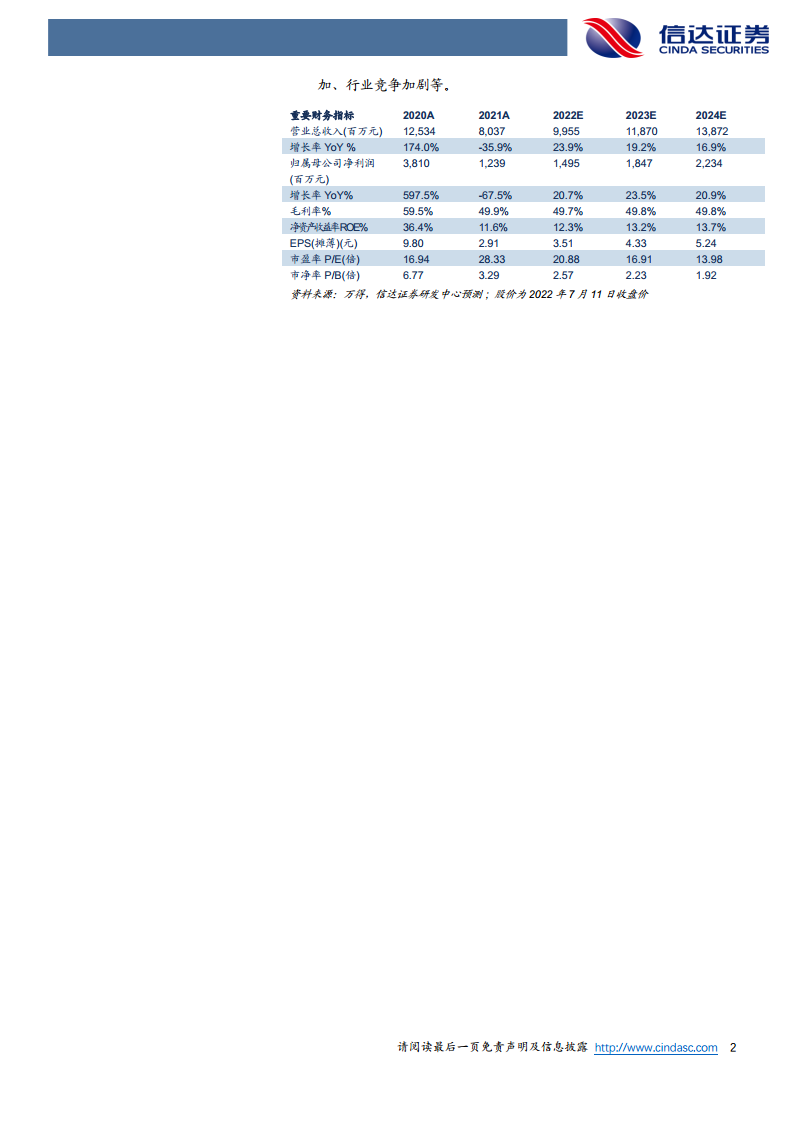

报告强调,公司正处于战略调整期:医用耗材业务通过研发高端产品、外延并购和一站式解决方案巩固领先地位;健康消费品业务则通过精准营销和全渠道布局抵御短期波动。2022-2024 年预测显示,公司营收复合增长率约 17%,净利润复合增长率约 20%,毛利率稳定在 49.7%-49.8% 区间,反映出产品结构优化与成本管控的成效。当前股价对应 2022 年 20.88 倍 PE,处于历史较低水平,具备安全边际。

主要内容

事件:2022 年半年度业绩预告超预期

报告开篇披露公司 2022 年 H1 业绩预告:预计主营收入 49.2-51.8 亿元(同比+22%~+29%),归母净利润 8.6-9.0 亿元(同比+13%~+18%)。其中 22Q2 单季收入 26.2-28.8 亿元(同比+48%~+63%),归母净利润 5.0-5.4 亿元(同比+79%~+93%),环比与同比均显著加速。这一数据表明,在疫情刺激防疫物资需求及公司内部降本增效双重作用下,Q2 业绩已走出 2021 年的低谷,实现强劲复苏。

点评:三大核心驱动因素解析

医用耗材业务:品牌与渠道双轮驱动,高速增长

报告指出,2022 年上半年医用耗材业务实现收入 30.5-32.5 亿元(同比+37%~+46%),其中 Q2 收入 16.43-18.43 亿元(同比+119%~+145%)。增长动力来自:一是与政府、医院客户紧密合作,防疫产品需求激增;二是持续强化研发,拓展硅胶泡沫敷料、水胶体敷料等高端品类,并通过外延并购补齐空白领域;三是医院、连锁药店和电商渠道广泛覆盖,品牌知名度与美誉度提升。

健康消费品业务:短期承压,但品类渗透与全渠拓展蓄力

健康生活消费品业务 22H1 贡献营收 18.7-19.3 亿元(同比+4%~+8%),22Q2 营收 9.8-10.4 亿元(同比+0.8%~+7%)。受疫情导致的线下门店开店受限、物流受阻影响,增速放缓。但公司通过自有平台、兴趣电商及商超渠道持续发力,婴儿用品、贴身衣物等产品实现高双位数增长。公司坚持品类渗透策略,加强同品同质同价管控,同时优化全棉时代费用管控,预计疫情控制后业绩有望提升。

毛利率与费用管控:Q2 归母净利润改善显著

报告分析,22H1 归母净利润增速(13%-18%)低于营收增速,主要受 21Q1 出口防疫产品高基数以及 22H1 棉花、棉纱等原料价格上涨影响。然而 22Q2 公司积极实施降本增效战略,期间费用同比下滑,叠加全棉时代毛利率同比提升,使得 Q2 归母净利润同比大增 79%-93% 至 5-5.4 亿元,盈利弹性充分显现。

盈利预测与投资评级

报告下调 2022-2024 年 EPS 预测至 3.51/4.33/5.24 元(原为 3.56/4.61/5.64 元),主要考虑高端敷料毛利率回归及降本增效逐步显效。当前股价对应 2022 年 20.88 倍 PE,维持“买入”评级。报告看好医用敷料业务企稳增长、健康消费业务收入增长以及产品结构与费用管控的持续优化。

风险因素

报告提示以下风险:下游防疫用品需求减少、原材料价格上涨、汇率波动损失增加、行业竞争加剧。

总结

稳健医疗 2022 年 H1 业绩预告显示,公司在复杂环境下实现了结构性复苏:医用耗材业务凭借品牌力、渠道力和研发优势实现 37%-46% 的高增长,成为收入与利润的核心支撑;健康消费品业务虽受疫情短期扰动,但通过品类渗透和全渠道布局维持正增长。Q2 单季归母净利润同比增速近 80%-93%,充分体现了费用管控优化和毛利率改善的成效。尽管下调了未来三年盈利预测,但报告认为当前估值处于历史低点,且公司具备医用耗材一站式解决方案的领先优势及健康消费品的长期增长空间,因此维持“买入”评级。主要风险在于防疫需求回落、原材料成本波动及行业竞争加剧。从财务数据看,2022-2024 年营收增速预计维持在 17%-19%,净利润增速约 20%-21%,毛利率稳定在 49.7% 附近,经营现金流有望随着盈利改善而增强,整体呈现稳健成长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用