中心思想

新品申报与存量风险出清:公司发展的战略平衡点

本报告的核心观点是华东医药正处于一个关键的“新旧动能转换”期。一方面,通过利拉鲁肽减重适应症申报BLA,公司强势切入高增长的体重管理赛道,构建了具有竞争力的GLP-1产品组合;另一方面,公司在第七批集采中标的两个产品降幅温和,标志着工业板块的集采风险已基本出清。这一“进”一“出”的战略布局,为公司未来的稳健增长奠定了坚实基础。

减肥药与医美双重驱动:后市增长的明确主线

报告同时强调,公司业绩增长的核心动力来源于两大板块:一是创新药管线,尤其是GLP-1类药物的商业化进程;二是医美业务,在国内消费复苏和海外市场持续向好的背景下,有望实现翻倍增长。这构成了公司未来2-3年业绩增长的明确主线,支撑了分析师给出的“买入”评级和上调后的目标价。

主要内容

1. 利拉鲁肽减重适应症:补充体重管理板块

产品管线日益丰富,构筑多重优势

报告指出,公司已构筑起涵盖利拉鲁肽、司美格鲁肽、TTP273及GLP-1/GIP激动剂在内的多层次产品组合。其中,利拉鲁肽减重适应症BLA已获受理,且公司是国内首家提交BLA的企业。基于原研产品(诺和诺德)在全球及中国市场的优异表现(2021年中国销售额达14.49亿元),该产品获批后有望迅速放量,补充公司体重管理产品线。

市场空间广阔,国产替代前景可期

报告数据显示,利拉鲁肽原研药在减重适应症上的全球销售额在2020年已达9亿美元,而国内目前仅有原研获批,存在巨大的国产替代空间。公司凭借降糖适应症BLA(预计2022年底获批)和减重适应症BLA(预计2023年3季度获批)的先发优势,有望在GLP-1市场中占据有利地位。

2. 两款产品中标集采:存量风险基本出清

降价温和,影响可控

报告显示,在7月12日结束的第七批国家集采中,公司的吗替麦考酚酯胶囊和吡格列酮片均以最高价中选,降幅分别为62%和77%。分析指出,降幅相对温和。对于规模较大的吗替麦考酚酯(2021年销售额约10亿元),由于集采带量部分主要在非移植科室,预计对2022/2023年的收入影响分别为几千万/2-3亿元,影响可控。

风险出清,主业轻装上阵

报告强调,考虑到吡格列酮片规模较小(2021年PDB销售额841万元),此次集采影响有限。公司工业板块的存量集采风险已基本出清。随着创新产品加速兑现和工业微生物贡献增量,分析师维持工业板块全年15%以上的收入增速预期。

3. 医美板块表现强劲:有望冲击翻倍增长

国内医美:新品加速放量,消费修复强劲

报告指出,随着6月上海北京疫情好转,医美消费迎来修复。核心产品“少女针”全年销售额有望接近7亿元。叠加已上市的新品“酷雪F0”和收购的“Reaction”设备,预计国内医美全年收入可实现7亿元以上。

海外医美:销售持续向好,多点开花

报告显示,海外医美销售持续向好,全年收入有望超10亿元。增长动力来自核心产品“少女针”、Perfectha、Hightech以及新品MaiLi和Lanluma。在少女针加速放量及多款无创产品的共同推动下,分析师预计医美板块22年有望实现翻倍增长。

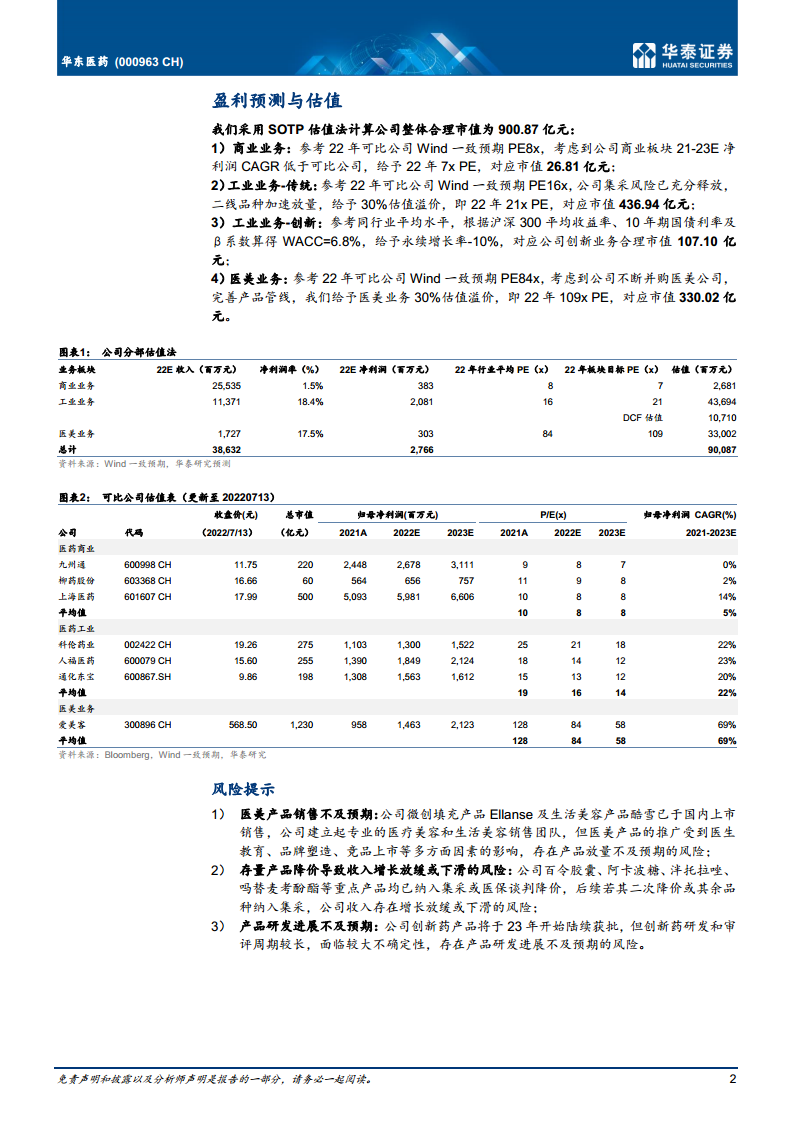

4. 盈利预测与估值:分部估值给予51.48元目标价

各板块估值逻辑清晰

报告采用SOTP(分部估值法)对公司进行估值,具体如下:

- 商业业务:给予22年7倍PE,对应市值26.81亿元。

- 工业业务(传统):基于集采风险出清和二线品种放量,给予22年21倍PE(30%估值溢价),对应市值436.94亿元。

- 工业业务(创新):采用DCF估值法,给予107.10亿元。

- 医美业务:基于行业高估值(平均84倍)和公司产品线优势,给予22年109倍PE(30%估值溢价),对应市值330.02亿元。

综合计算,公司整体合理市值为900.87亿元,对应目标价51.48元。

总结

本报告围绕华东医药近期两项关键进展展开分析:利拉鲁肽减重适应症BLA获受理 和 两款产品中标第七批集采。报告的核心逻辑是,公司通过GLP-1新品(特别是减重适应症)的申报上市,打开了新的成长空间;同时,第七批集采的中标,标志着公司工业板块的存量风险已基本出清,主营业务有望企稳回升。

在财务层面,报告上调了公司22-24年归母净利润预测,并基于分部估值法给予51.48元的目标价。分析师认为,医美板块的强劲增长和创新管线的加速兑现是公司未来业绩增长的核心驱动力。但同时也需警惕医美产品销售不及预期、存量产品降价以及研发进度不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用