中心思想

业绩超预期驱动力:量价利齐升与行业集中度提升

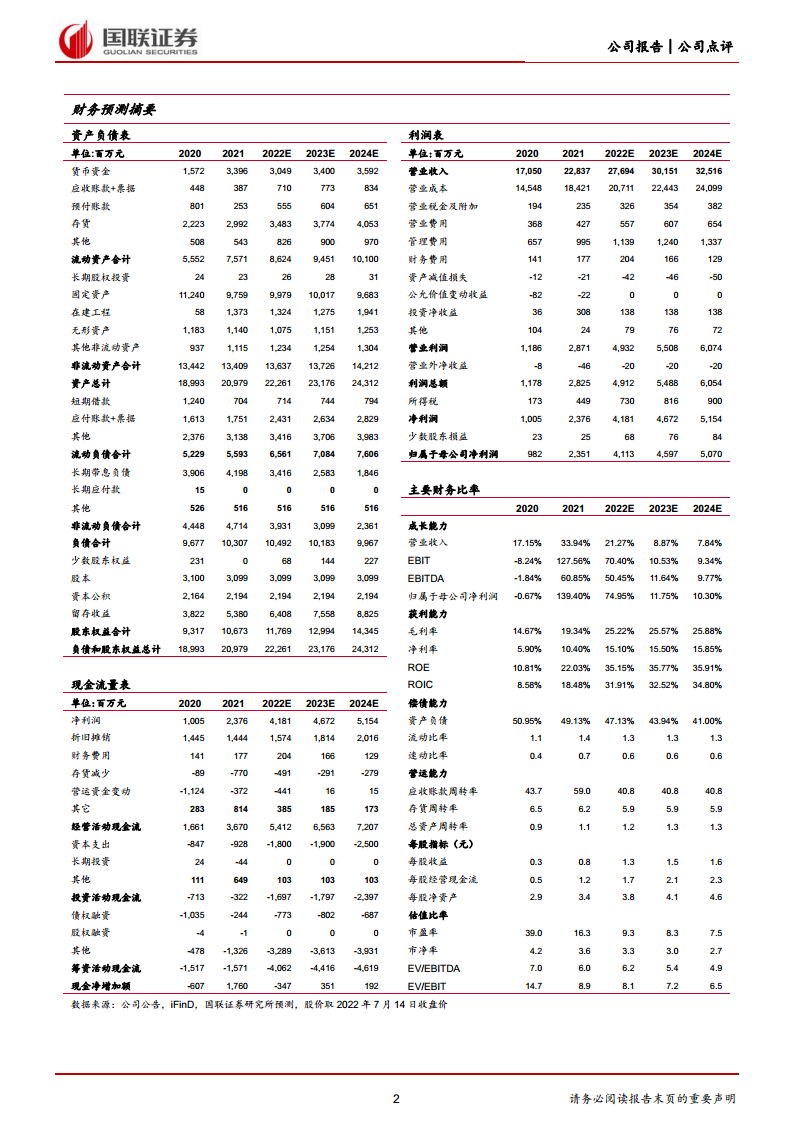

梅花生物2022年上半年实现营业收入142.2亿元(同比+28.96%),归母净利润25.75亿元(同比+156.45%),其中Q2单季度盈利14.16亿元创历史新高。核心驱动因素包括:①吉林白城30万吨赖氨酸产能达产释放,赖氨酸总产能达百万吨级,实现量增;②主要产品味精、赖氨酸、黄原胶等价格上涨(赖氨酸98%同比+8.75%,味精+27.99%,黄原胶+71.16%),毛利率提升至26.97%(同比+8.96pct);③行业集中度提升强化公司控价能力,净利率升至18.11%(同比+8.87pct),业绩表现位于预告上分位,超市场预期。

行业龙头地位巩固,未来增长可期

公司作为苏氨酸、赖氨酸全球龙头,受益于豆粕减量替代政策及生猪价格回升,饲料氨基酸需求有望持续向好。同时,公司对产品定价能力提升,叠加下半年饲料需求好转预期,预计业绩中枢将进一步上移。报告维持2022-2024年盈利预测(归母净利润41/46/51亿元),目标价15.92元(12倍PE),维持“买入”评级,反映对龙头盈利持续性和估值安全边际的乐观判断。

主要内容

业绩大超预期:量价齐升与毛利率改善

2022H1公司营收142.2亿元(+28.96%),归母净利润25.75亿元(+156.45%),扣非净利润25.29亿元(+159.85%)。净利率提升至18.11%(+8.87pct),毛利率提升至26.97%(+8.96pct)。Q2单季盈利14.16亿元创历史新高,净利率18.87%(+8.31pct)。主要产品售价上涨且原料成本涨幅较小,叠加产能释放,实现量价利齐升。

分板块业绩:饲料氨基酸与鲜味剂双轮驱动

- 饲料氨基酸产品:22H1收入56.67亿元(同比+37.52%),赖氨酸(98%/70%)市场价格同比分别+8.75%/+13.53%,苏氨酸价格高位震荡。

- 鲜味剂产品:收入46.35亿元(同比+22.43%),味精(40-100目)市场均价同比+27.99%。

- 大原料产品:收入24.54亿元(同比+34.97%),黄原胶因石油行业复苏价格同比+71.16%。

后市展望:饲料需求好转与控价能力提升共驱业绩

展望下半年,生猪价格持续攀升,若大豆、玉米价格坚挺,饲料需求向好将刺激苏氨酸、赖氨酸价格抬升。叠加公司行业集中度提升带来的控价能力增强,预计业绩中枢继续上移。

盈利预测与估值:维持买入评级

预计2022-2024年营业收入277/302/325亿元(yoy+21%/9%/8%),归母净利润41/46/51亿元(yoy+75%/12%/10%),三年CAGR 29%。当前股价对应PE 9.3/8.3/7.5倍,按2022年EPS 1.33元给予12倍PE,目标价15.92元,维持“买入”评级。

风险提示:产品价格回落与项目进度不及预期

主要产品价格若出现回落,或在建项目投产进度低于预期,可能影响公司盈利表现。

总结

业绩验证龙头控价能力,量价齐升奠定高增长基础

2022年上半年梅花生物业绩创历史新高,核心逻辑在于产能释放带来的销量增长、产品价格上涨及毛利率提升,验证了公司在氨基酸行业的强大定价能力。饲料氨基酸与鲜味剂两大板块收入均实现20%以上增长,黄原胶受益油价复苏弹性显著。

行业景气与公司alpha共振,未来估值具备吸引力

生猪周期上行及豆粕减量替代政策为饲料氨基酸需求提供支撑,公司作为全球龙头将持续受益。当前PE仅9.3倍(2022年),低于历史中枢,且ROE有望提升至35%以上,估值安全边际充足。维持目标价15.92元,看好公司盈利持续性和行业地位。

微信扫一扫-立即使用

微信扫一扫-立即使用