中心思想

常规业务韧性凸显,新冠检测夯实现金流基础

本报告的核心观点在于,金域医学在2022年上半年展现出强劲的业绩韧性,其常规独立医学实验室(ICL)业务在疫情反复及医疗控费政策(如DRG/DIP、分级诊疗)推动下保持稳定增长,预计增速在10%-20%之间;同时,新冠检测业务因多地散发疫情和常态化核酸政策需求旺盛,虽面临降价压力,但仍为集团贡献了稳定的现金流。这一双轮驱动模式验证了公司在第三方医学检验行业的龙头地位,并为其后续扩张提供了财务支撑。

网络扩张与创新驱动塑造长期竞争优势

报告进一步指出,公司通过“顶天立地”战略持续夯实竞争壁垒:一方面,以39家中心实验室为基石,已建立670家区域实验室和快速反应实验室,规划地市级独立法人实验室54家,深度渗透基层市场;另一方面,坚持创新驱动,检验项目数量达3040个(2021年新增257项),位居行业首位,并组建了由9位院士顾问、43名专家委员及大量高端人才构成的学术团队。这一战略布局不仅提升了业务规模,也为未来承接更多外送样本和开拓高附加值检验服务奠定了基础。

主要内容

业绩回顾:高速增长符合预期,新冠与常规业务协同发力

- 事件与数据验证:2022年7月14日,公司发布半年度业绩预增公告,预计2022年上半年归母净利润15.5-16.8亿元,同比增长46.33%-58.61%;扣非净利润15.0-16.3亿元,同比增长45.72%-58.35%。其中,单二季度归母净利润预计7.00-8.30亿元,同比增长34.3%-59.2%。业绩符合市场预期。

- 常规业务分析:在疫情扰动下,公司常规ICL业务保持稳定增长,主要得益于医院样本外包率提升(受DRG/DIP、分级诊疗等控费政策驱动)。结合历史表现与一季度经营情况,预计上半年常规业务增速在10%-20%之间,显示出较强的抗风险能力。

- 新冠业务分析:4月以来上海、东北等地散发疫情严重,多地常态化核酸政策落地,推升新冠检测需求量持续攀升。但政府检测指导价持续下调,导致新冠检验利润率降低。预计22年第二季度新冠检测业务体量与第一季度较为接近,贡献稳定现金流但利润率承压。

网络布局:区域实验室达670家,深化“顶天立地”格局

- 核心战略:公司以39家中心实验室为基点,一方面加强与顶级三级医院合作,提升三级医院收入占比和单产;另一方面快速铺展基层实验室和子孙公司,夯实基层服务网络。

- 量化成果:目前累计建立670家区域实验室、快速反应实验室,并规划布局地市级独立法人实验室54家。这一网络布局旨在承接更多二级及以下医疗机构外送样本,从而提升集团收入规模与盈利能力。

创新驱动:检验项目数量领先,人才团队持续扩容

- 检验项目:公司拥有3040个检验项目,2021年新增257项,数量居第三方独立医学实验室行业首位。全面推动多学科综合检验平台建设,服务临床需求。

- 团队建设:学术委员会再次扩容,现有9位院士顾问、43名专家委员。新引进临床咨询、AI大数据、科研及学术等关键岗位人才500人,为科技创新提供人才保障。

盈利预测与投资建议

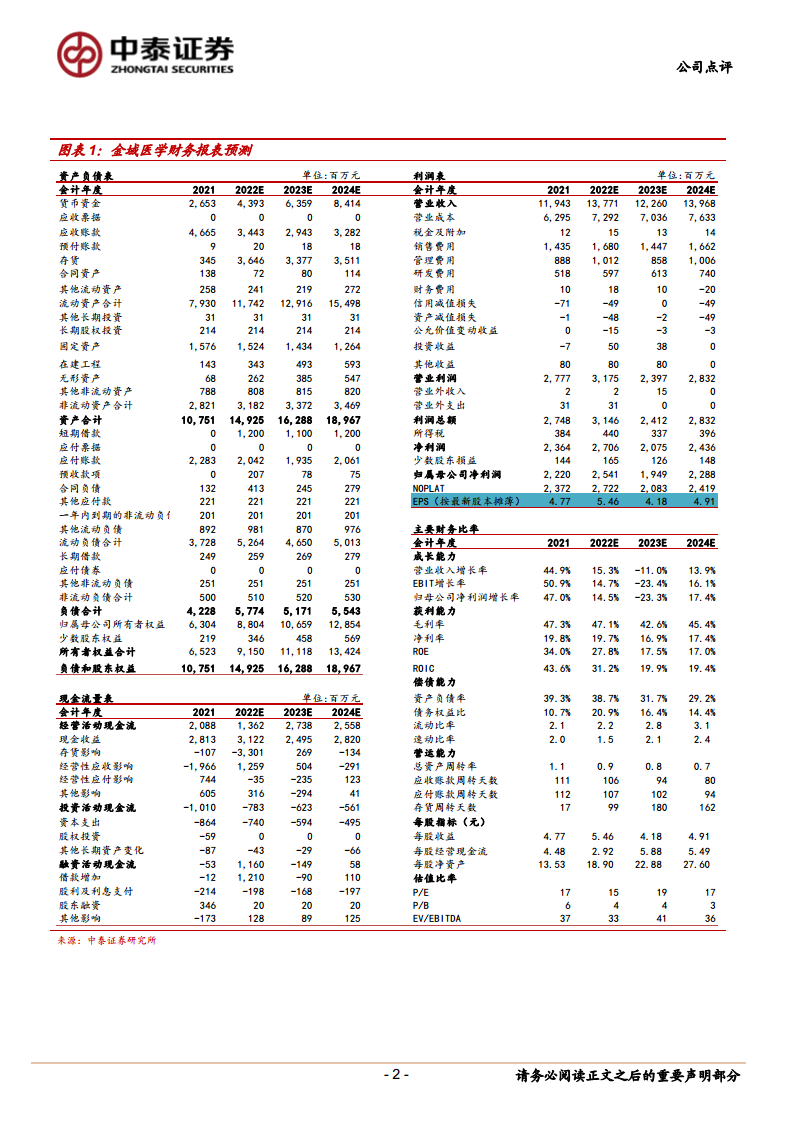

- 财务预测:预计2022-2024年公司营业收入分别为137.71亿元、122.60亿元、139.68亿元,同比增长15%、-11%、14%;归母净利润分别为25.41亿元、19.49亿元、22.88亿元,同比增长14%、-23%、17%。对应EPS为5.46元、4.18元、4.91元。

- 估值与评级:当前股价对应2022年PE为14.9倍。考虑到公司作为行业龙头,受益于行业快速发展及新冠检测服务增量,实验室盈利能力持续提升,维持“买入”评级。

- 风险提示:涉及实验室盈利时间不达预期、质量控制风险、新冠持续时间不确定等。

财务报表关键指标(2021-2024E)

- 资产负债表:货币资金从2021年的26.53亿元增至2023E的63.59亿元;应收账款从46.65亿元降至2023E的29.43亿元,反映回款改善。

- 利润表:毛利率维持在42.6%-47.3%之间;净利率从2021年的19.8%微降至2023E的16.9%,主要受新冠收入结构变化影响。

- 现金流量表:经营活动现金流2022E为13.62亿元,2023E提升至27.38亿元,显示营运能力改善。

- 主要财务比率:ROE从2021年的34.0%降至2023E的17.5%,仍处于较高水平;总资产周转率从1.1次降至0.8次,反映资产规模扩张。

总结

金域医学2022年上半年业绩延续高增长态势,核心驱动力来自常规ICL业务的稳定增长(预计增速10%-20%)和新冠检测业务的持续贡献(虽面临降价但需求充沛)。公司通过“顶天立地”战略(670家区域实验室)和“创新驱动”策略(3040项检验项目、院士及专家团队)巩固行业龙头地位。财务预测显示,2022-2024年营收增速分别为15%、-11%、14%,归母净利润增速分别为14%、-23%、17%,2023年因新冠收入基数回落而出现短期下滑,但长期仍具增长潜力。当前估值(2022年PE 14.9倍)具备吸引力,维持“买入”评级。主要风险包括实验室盈利不及预期、质量控制及新冠业务不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用