迈克生物(300463 CH)1H22年报分析:内生常规业务逆势突围,化学发光点亮增长新引擎

## 核心矛盾:短期业绩承压,内生增长韧性凸显

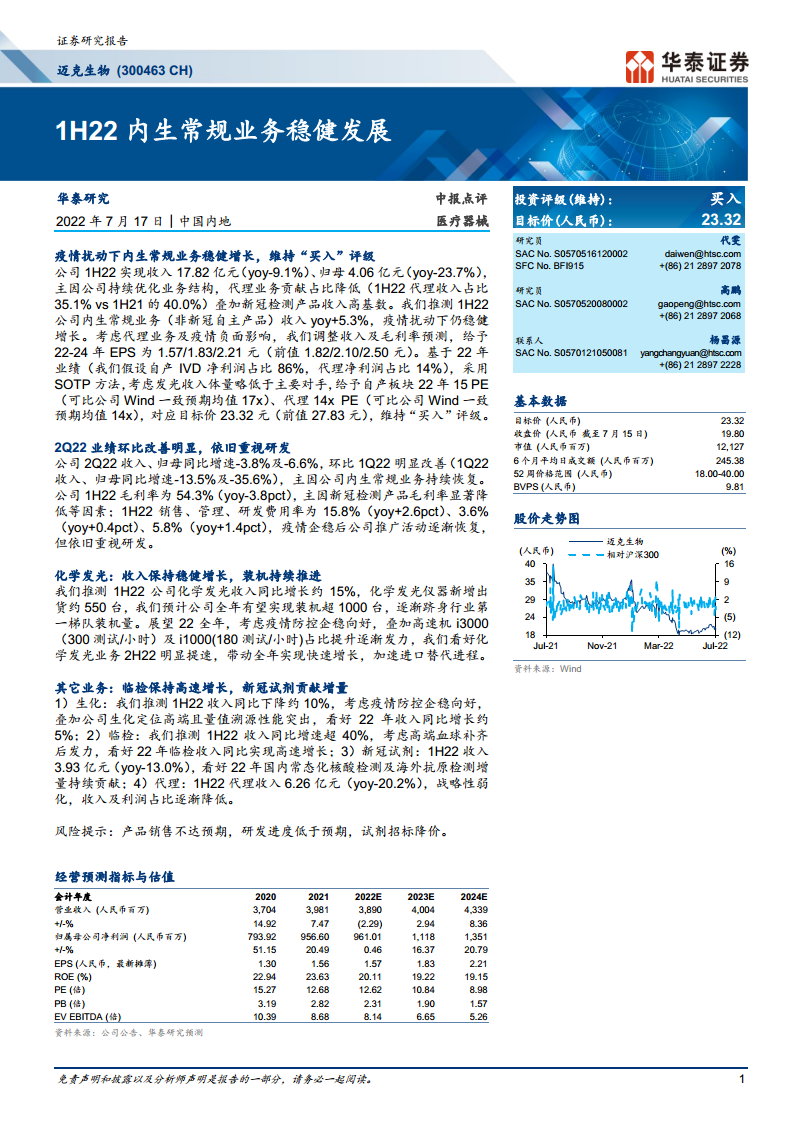

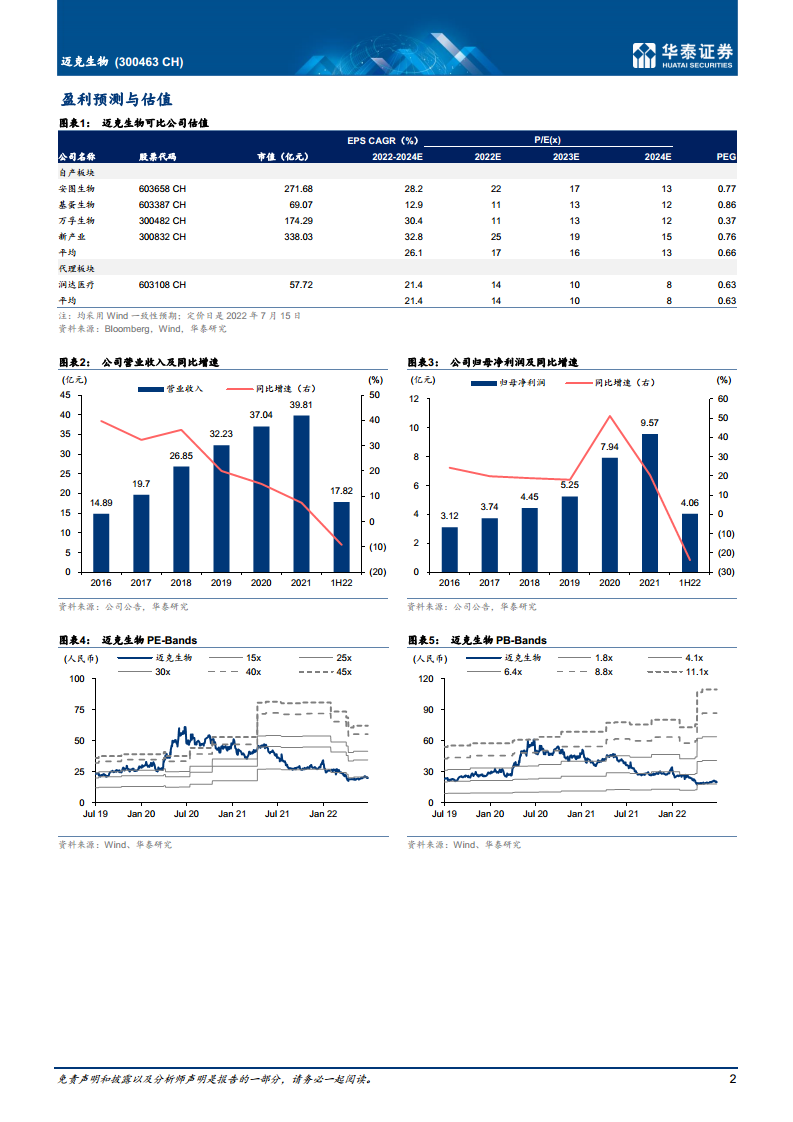

本报告的核心观点在于,迈克生物在2022年上半年面临新冠疫情扰动、代理业务战略性收缩以及新冠检测产品高基数回落的三重压力下,整体业绩出现下滑。然而,公司内生常规业务(非新冠自主产品)展现出强大的韧性,实现了稳健增长。这一核心逻辑表明,公司业务结构的优化和自主产品的竞争力是驱动长期价值的根本。此外,基于SOTP估值法,分析师维持“买入”评级,认为尽管短期内面临挑战,但公司作为国内体外诊断(IVD)领域的龙头企业,其成长空间依然可观。

## 短期业绩波动背后,结构性调整成效显现

报告显示,公司1H22实现收入17.82亿元(同比-9.1%),归母净利润4.06亿元(同比-23.7%)。业绩下滑的主要驱动力来自两个方面:一是公司主动优化业务结构,低毛利的代理业务占比从1H21的40.0%降至1H22的35.1%;二是新冠检测产品的收入在高基数下自然回落。然而,剔除这些影响后,公司内生常规业务(非新冠自主产品)收入实现了约5.3%的同比增长。这一数据是核心看点,它证明了公司自主产品在常规诊疗领域(如化学发光、临检等)的强劲生命力。

## 化学发光业务:装机量提升,进口替代进程加速

化学发光是公司最具成长潜力的业务线。报告推测,1H22公司化学发光收入同比增长约15%,新增仪器装机约550台。公司预计全年装机量有望超过1000台,这使其有望跻身行业第一梯队。仪器的装机量是后续试剂销售的“入场券”,随着高速机i3000和i1000的占比提升,该业务有望在2H22显著提速。从市场数据看,化学发光领域正迎来国产替代的关键窗口期,迈克生物的提速动作正合时宜。

## 临检业务爆发式增长,新冠试剂贡献增量

其他业务线表现分化,凸显公司多元化的产品组合优势:

- 临检(血球等): 1H22收入同比增速超过40%,展现出爆发式增长态势。随着高端血球产品的补齐,该业务有望在22年全年实现高速增长。

- 生化: 1H22收入同比下滑约10%,但考虑到其高端定位和量值溯源优势,公司有望在政策企稳后实现约5%的增长。

- 新冠试剂: 1H22收入3.93亿元(同比-13.0%),虽有所下滑,但国内常态化核酸检测及海外抗原检测需求仍将为全年贡献增量。

- 代理业务: 1H22收入6.26亿元(同比-20.2%),战略性弱化趋势明显,收入和利润占比将持续降低。

总结:结构优化叠加细分赛道高景气,维持“买入”评级

综上所述,迈克生物在2022年上半年经历了一个“阵痛期”,但这份阵痛是主动优化业务结构、聚焦高毛利自主产品的必然过程。其核心看点在于化学发光业务的持续高增长与装机放量,以及临检业务的超预期爆发。从财务数据看,公司2Q22环比改善明显,显示出经营韧性。尽管血常规业务的短期下滑和新冠检测产品的价格压力构成风险,但基于对自产IVD业务(采用22年15倍PE)和代理业务(采用14倍PE)的SOTP估值,分析师给出了22.32元的目标价,看好其未来三年的盈利增长(2022-2024E净利润CAGR预计为18.6%),维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用