中心思想

收入高增长与利润短期承压并行,长期价值依然稳固

康龙化成2022年上半年收入端延续强劲增长态势,同比增长39%-42%,但归母净利润增速仅为0%-8%,经调整Non-IFRS归母净利润增速为19%-27%,显著低于收入增速。利润端承压主要源于欧美通胀推高海外运营成本、临床CRO人员扩张及国内疫情扰动、理财收益大幅下降等非经营性因素。剔除这些短期扰动后,内生利润增长依然健康,公司作为稀缺的CRO+CDMO平台型企业,技术工艺领先,长期发展逻辑未变。

平台化优势支撑业务结构优化,新兴业务进入快车道

公司核心业务实验室服务与CDMO保持35%-40%以上增速,临床CRO、大分子及细胞与基因治疗等新兴板块逐步发力,形成多极增长格局。尽管短期利润受拖累,但收入高增长、产能持续建设、客户需求旺盛为公司未来2-3年业绩奠定坚实基础。华泰研究维持“买入”评级,目标价115.64元,对应2022年69倍PE(可比公司均值54倍),看好其战略成长性。

主要内容

1H22业绩概览:收入端超预期,利润端受非经营性因素扰动

- 收入与利润分化明显:1H22实现收入45.67-46.65亿元(yoy+39%-42%),归母净利润5.65-6.10亿元(yoy+0%-8%),经调整Non-IFRS归母净利润7.75-8.27亿元(yoy+19%-27%)。2Q22收入同比增长37%-43%,延续高增长态势。

- 利润拖累三大主因:①欧美通胀提升海外11家运营主体成本(美国6家、英国5家);②临床CRO人员投入加大及国内散发疫情影响项目开展;③国际宏观环境导致理财收益大幅下降。

- 盈利预测下调:考虑海外高运营成本短期持续及培育期业务投入加大,下调2022-2024年归母净利润至19.96/27.46/37.28亿元(前值22.61/30.56/41.29亿元),维持“买入”评级。

业务板块分析:强势业务稳健,新兴业务追赶

实验室服务(旗舰业务)

推测1H22板块收入yoy+35%-40%,强者恒强。看好国内外客户旺盛需求驱动全年收入快速增长,持续巩固CRO领域领先地位。

CDMO(小分子产能释放)

推测1H22板块收入yoy超40%。“漏斗效应”向后导流叠加产能兑现,预计全年收入yoy+35%-45%。商业化能力持续强化,为中长期增长提供核心支撑。

临床CRO(培育期投入加大)

推测1H22收入yoy+30%-40%,疫情下仍保持良好增长。公司自2H21加大人才储备,短期拖累利润但为长期发展蓄力,预计全年收入yoy+30%-40%。

大分子和细胞与基因治疗(新兴业务)

公司持续强化产能建设,板块已步入发展快车道。该业务处于培育期,投入较大,但未来有望成为新增长极,丰富平台化服务组合。

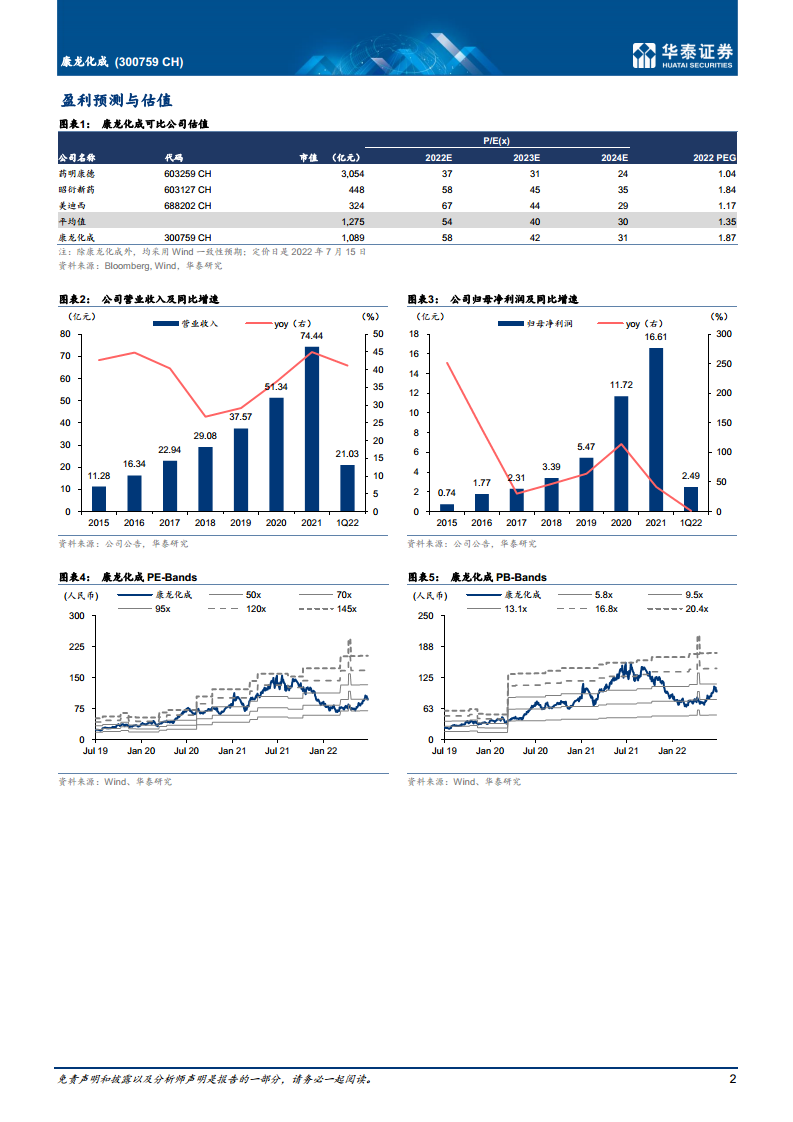

估值与可比公司对比

- 目标价与PE:给予2022年69x PE(可比公司Wind一致预期PE均值54x),对应目标价115.64元(前值106.28元)。

- 财务预测关键指标:预计2022-2024年营业收入分别为100.61/133.89/175.45亿元,yoy+35%/33%/31%;归母净利润19.96/27.46/37.28亿元,yoy+20%/38%/36%;EPS分别为1.68/2.31/3.13元。

- 风险提示:政策推进不及预期、科研技术人才流失、汇率波动。

总结

康龙化成2022年上半年在收入端展现出强劲增长动力,实验室服务与CDMO双轮驱动,新兴业务逐步发力,整体收入增速达到39%-42%,超出市场预期。然而,利润端受海外通胀、临床CRO人员扩张、理财收益下降等多重非经营性因素拖累,归母净利润增速仅0%-8%,经调整净利润增速19%-27%。尽管如此,这些因素多为短期扰动,公司内生利润增长依然健康,长期平台化竞争优势未变。华泰研究考虑到短期成本压力,下调了2022-2024年盈利预测,但基于公司在CRO+CDMO领域的技术工艺领先、客户需求旺盛及产能持续释放,给予69倍PE(高于行业均值54倍),目标价115.64元,维持“买入”评级。核心关注点:①海外通胀及临床CRO投入何时消化;②CDMO产能释放节奏及商业化订单落地;③大分子等新兴业务何时贡献增量利润。整体来看,公司正从“实验室服务为主”向“全流程一体化平台”演进,长期价值值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用