中心思想

肾小球监测系统开启第二增长曲线

公司参股子公司MediBeacon的肾小球滤过率动态监测系统(药械组合)上市申请获NMPA受理,预计器械于2023年初获批、药品于2023年四季度获批,有望成为全球首创无创肾小球监测产品,预计实现近10亿销售峰值,标志着公司从传统制药向医疗器械领域的重要突破。

创新药械布局强化慢病领域优势

公司长期深耕慢性肾病及代谢疾病领域,肾小球监测系统可借助百令胶囊(2021年收入约25亿元)的成熟渠道快速放量;同时抗肿瘤、自免、医美等多条管线同步推进,工业创新板块持续丰富,支撑公司长期成长。维持“买入”评级,SOTP估值目标价52.18元。

主要内容

肾病:患者人群广阔,但诊疗率较低

全球慢性肾病(CKD)患者约8.5亿(患病率10-12%),中国约1.5亿(患病率10.8%),致病因素以肾小球肾炎、糖尿病、高血压为主,老龄化使后两者占比上升。急性肾损伤(AKI)全球年新发1600万例(发病率0.21%),中国检出率仅0.99%,漏诊率高;精准早期监测可显著降低死亡率。

MediBeacon肾小球滤过率动态监测系统:全球首创肾小球监测药械组合

产品由荧光示踪剂MB-102(1类新药)与监测器械组成,相较传统内源性标志物检测灵敏度与精确度更高,且无辐射、无肾毒性。器械获FDA“突破性医疗器械”认定,中国上市申请于2022年7月获受理,预计2023年初获批;MB-102美国Ⅲ期临床已启动,中国Ⅲ期预计年内完成并申报NDA,2023年四季度获批。

医疗器械新突破,丰富工业创新板块

公司持续加强创新业务布局:

- 抗肿瘤:迈华替尼Ⅲ期入组完成,预计年内NDA;IMGN853(卵巢癌ADC)美国提交BLA,国际多中心Ⅲ期入组中;淫羊藿素软胶囊2022年5月上市销售。

- 慢病:获得武田阿格列汀中国大陆商业化权益;利拉鲁肽降糖适应症有望年内获批,减重适应症有望2023年下半年获批;TTP273(口服GLP-1)进入Ⅲ期。

- 自免:QX001S(乌司奴单抗类似药,银屑病)完成Ⅲ期入组;PRV-3279(双抗,SLE)全球多中心Ⅱ期。

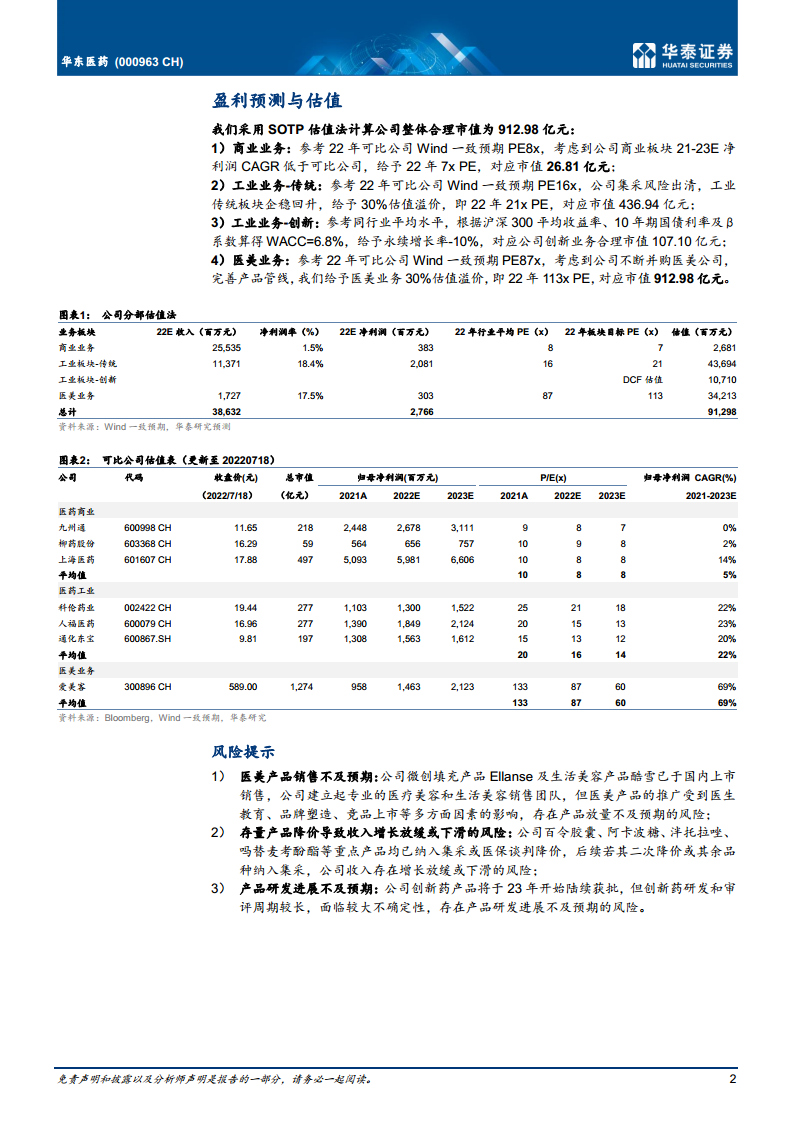

盈利预测与估值

分部估值法(SOTP)

公司整体合理市值912.98亿元,对应目标价52.18元:

- 商业业务:22年7倍PE,估值26.81亿元;

- 工业业务-传统:22年21倍PE,估值436.94亿元;

- 工业业务-创新:DCF估值(WACC=6.8%,永续增长率-10%),估值107.10亿元;

- 医美业务:22年113倍PE,估值34.21亿元。

可比公司估值

医药商业可比公司(九州通、柳药股份、上海医药)22年平均PE 8倍;医药工业可比公司(科伦药业、人福医药、通化东宝)22年平均PE 16倍;医美可比公司(爱美客)22年平均PE 87倍。

风险提示

1)医美产品销售不及预期;2)存量产品(百令胶囊、阿卡波糖等)集采或医保降价导致收入增长放缓;3)创新药研发进展不及预期。

总结

产品获批进程与市场前景

肾小球监测系统作为全球首创无创肾小球滤过率动态监测药械组合,上市申请获受理标志着公司迈入医疗器械领域。产品具备高度创新性,覆盖CKD与AKI两大广阔市场(全球约8.5亿CKD患者+1600万新发AKI),预计器械23年初获批、药品23年底获批,有望实现近10亿元销售峰值,成为公司新的增长引擎。

公司估值与投资建议

公司工业传统板块集采风险已出清,创新药械管线逐步兑现,医美业务持续拓展。基于SOTP估值法给予目标价52.18元,较当前收盘价45.99元有13.5%上行空间,维持“买入”评级。需关注产品推广、集采降价及研发不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用