中心思想

疫情扰动下利润韧性凸显,脱敏龙头长期逻辑不改

我武生物2022年上半年业绩快报显示,在散发疫情持续影响华东、华北核心市场的背景下,公司归母净利润增速(+22.96%)仍显著快于收入增速(+11.88%),主要得益于学术推广活动减少带来的费用控制。Q2单季收入增速回落至4.57%,但扣非归母净利率稳中有升至40.40%,反映出较强的盈利韧性。随着暑期疫情稳定可控,作为粉尘螨滴剂销售旺季的三季度有望恢复常态增速;而黄花蒿粉滴剂的拓展及舌下脱敏的市场独占地位,为公司中长期增长提供双重驱动力。维持“买入”评级,预计2022-2024年归母净利润分别为4.50/5.91/7.34亿元,对应PE逐步下降至38倍。

业绩与估值双维度验证公司成长逻辑

从财务数据看,2021年公司营收8.08亿元(+27.04%),归母净利润3.38亿元(+21.38%);而2022年H1在疫情冲击下仍实现归母净利润1.81亿元(+22.96%),彰显主营产品需求刚性。估值层面,当前PE(2022E)为62.17倍,略高于行业平均水平,但考虑到公司作为国内脱敏治疗领域唯一拥有舌下含服剂型的企业,且黄花蒿粉滴剂(北方过敏原覆盖)与粉尘螨滴剂(南方优势)形成南北矩阵,未来三年净利润复合增长率预计达29.7%,高增长有望逐步消化估值压力。

主要内容

一、事件:22H1业绩快报发布,利润增长超预期

公司2022年7月19日公告,预计上半年实现营业收入3.89亿元(同比+11.88%),归母净利润1.81亿元(同比+22.96%),扣非后归母净利润1.54亿元(同比+15.97%)。利润端增速显著快于收入端,核心驱动因素为费用端缩减(疫情期间学术推广活动减少)及非经常性损益(政府奖励等)贡献。

二、Q2业绩分析:疫情扰动持续,利润端仍保持韧性

(一)收入端:Q2增速环比回落,疫情区域性冲击明显

2022Q2单季收入1.91亿元,同比仅增长4.57%,较Q1的20.6%有明显放缓。主要原因:

- 上海疫情导致华东、华中区域管控升级,影响江浙等地核心市场销售;

- 北京散发疫情阻碍黄花蒿粉滴剂在华北的推广进度。

(二)利润端:扣非净利率稳中略升,费用节省对冲收入压力

Q2归母净利润0.89亿元(+16.31%),扣非后归母净利润0.77亿元(+6.30%)。Q2扣非归母净利率为40.40%,同比保持稳定且略有提升。分析认为,疫情期间公司线下学术会议、患者教育等活动受阻,销售费用、管理费用相应减少,使利润端跑赢收入端。非经常性损益约0.12亿元(主要为政府奖励),进一步拉高归母净利润增速。

(三)盈利质量:毛利率维持高位,净利率平稳

根据历史财务数据,公司毛利率始终保持在95%以上(2021年95.74%,2022E预计95.78%),体现脱敏制剂产品的强议价能力。2022H1销售净利率约46.5%,高于2021年全年的40.4%,但需注意季节性因素及下半年费用回补的可能。

三、下半年展望:暑期疫情可控,旺季需求恢复可期

(一)三季度为传统销售旺季,华东华南市场有望恢复正常

粉尘螨滴剂的主销区域为华东、华南和华中,尤其是长江以南地区。随着上海疫情稳定可控,线下渠道与医院门诊逐步恢复,叠加夏季过敏性鼻炎高发期,预计三季度收入增速将回升至两位数以上。公司核心产品在舌下脱敏领域的独家地位(目前国内仅三家药企布局脱敏药物,我武生物拥有最全剂型)确保了市场份额不易被侵蚀。

(二)黄花蒿粉滴剂:北方市场开拓的增量引擎

黄花蒿粉滴剂于2021年获批上市,针对北方地区常见过敏原蒿属花粉,与粉尘螨滴剂形成互补。2022年Q1该产品已开始贡献收入,但Q2受北京疫情拖累放量节奏。随着疫情防控常态化及公司学术推广恢复,下半年有望加速进院与处方转换。预计2022年全年黄花蒿粉滴剂收入贡献约1亿元左右,2023年进入快速放量期。

(三)需求刚性:过敏性鼻炎患者基数庞大,偶发疫情不改变长期趋势

根据《中国变应性鼻炎诊断和治疗指南(2022年修订版)》,中国过敏性鼻炎患病率约17.6%(约2.5亿患者),且呈现逐年上升趋势。脱敏治疗是唯一可能改变过敏性疾病自然进程的对因疗法,舌下含服剂型因其依从性好、安全性高,渗透率持续提升。我武生物作为国内舌下脱敏市场领导者,有望持续受益于行业扩容。

四、评级与财务预测:维持“买入”,目标价66.8元

基于以下逻辑维持买入评级:

- 行业地位:国内脱敏制剂行业绝对龙头,粉尘螨滴剂市占率超80%,黄花蒿粉滴剂为独家品种;

- 成长催化:新适应症拓展(如儿童过敏性哮喘)、进入更多临床指南(目前已纳入《中国变应性鼻炎诊断和治疗指南》等多部指南);

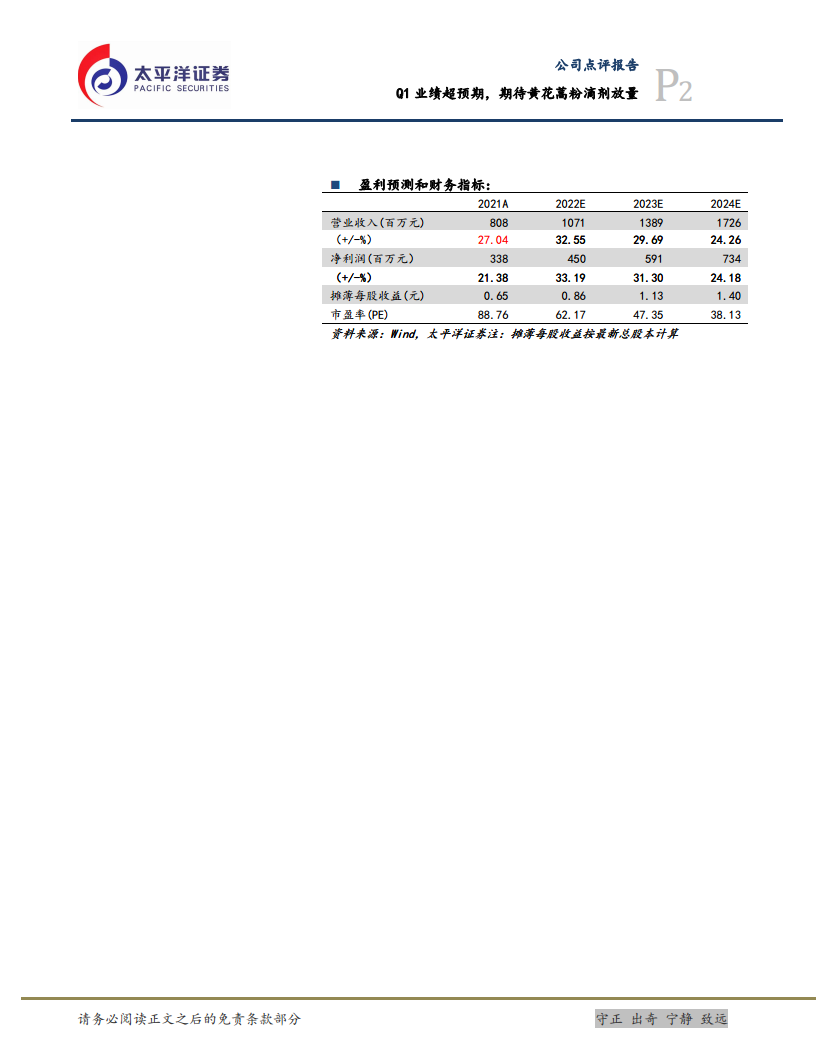

- 财务预测:预计2022-2024年营业收入分别为10.71/13.89/17.26亿元(同比+32.55%/+29.69%/+24.26%),归母净利润分别为4.50/5.91/7.34亿元(同比+33.19%/+31.30%/+24.18%)。当前股价51.72元对应2022-2024年PE分别为62/47/38倍,目标价66.8元(基于2022年78倍PE)。

五、风险提示

- 粉尘螨滴剂销售不及预期(如疫情反复、竞品获批);

- 黄花蒿花粉滴剂上市后销售推广进度低于预期;

- 医保降价风险(脱敏治疗目前自费比例较高,若纳入集采或地方医保谈判可能压缩利润空间)。

总结

本报告对我武生物2022年H1业绩进行了解读,核心结论为:Q2在疫情扰动下收入增速放缓至4.57%,但归母净利润增速达16.31%,体现费用管控下的利润韧性;线下活动受限导致短期收入承压,但过敏性鼻炎的治疗需求刚性未被破坏,随着下半年疫情防控常态化以及公司新市场拓展,收入增速有望恢复至正常水平。公司拥有粉尘螨滴剂+黄花蒿粉滴剂的南北双产品矩阵,在舌下脱敏市场占据垄断地位,且持续通过学术研究推动临床指南纳入,中长期成长逻辑清晰。财务预测显示2022-2024年归母净利润复合增长率约29%,当前估值虽偏高,但高速成长可逐步消化。维持“买入”评级,目标价66.8元。投资者需关注疫情反复、新产品推广不及预期及降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用