中心思想

Q2扣非利润超预期,功能性护肤成为核心增长引擎

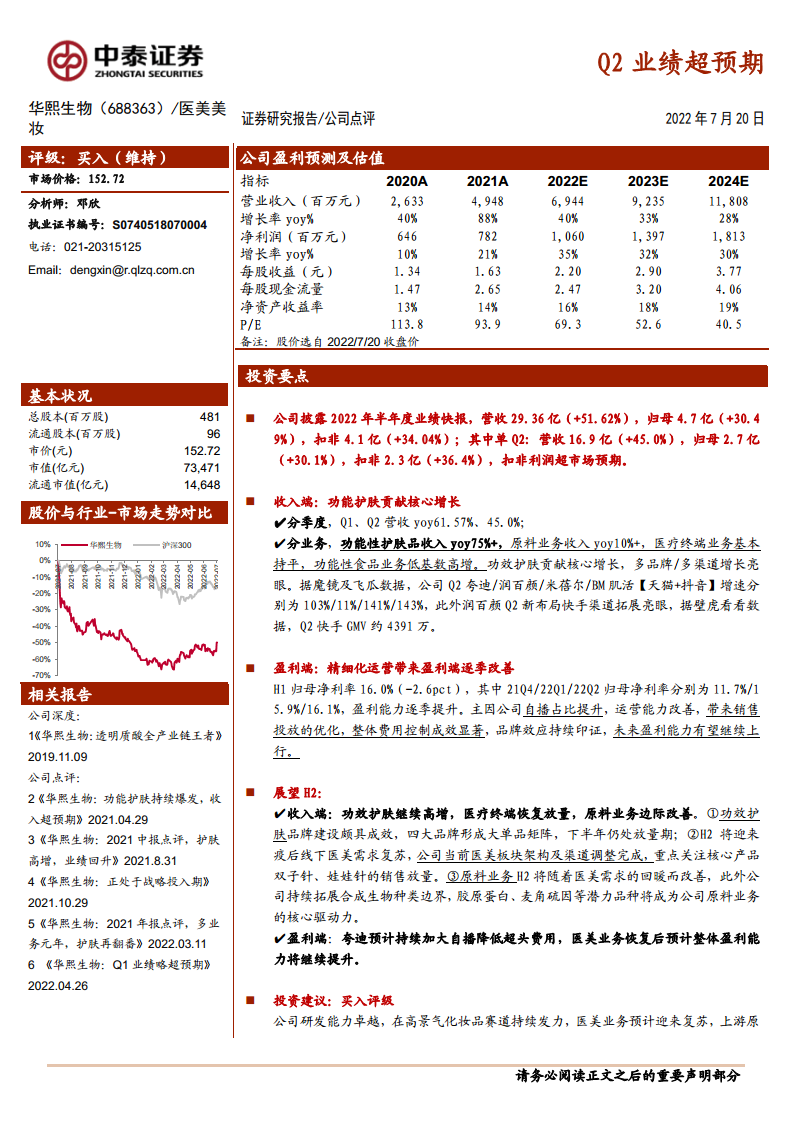

华熙生物2022年H1业绩快报显示,营收29.36亿元(同比+51.62%),归母净利润4.7亿元(同比+30.49%),其中单Q2扣非净利润2.3亿元(同比+36.4%),显著超越市场预期。功能性护肤品业务是最大驱动力,收入同比增幅超75%,核心品牌在天猫与抖音渠道表现强劲:夸迪增速103%、米蓓尔141%、BM肌活143%,润百颜在快手渠道也实现约4391万元GMV,多品牌、多渠道增长格局初步形成。

精细化运营推动盈利能力逐季改善,成长逻辑持续验证

尽管H1归母净利率同比下滑2.6pct至16.0%,但季度环比持续上行:21Q4为11.7%、22Q1升至15.9%、22Q2进一步升至16.1%。盈利改善主因自播占比提升带来的销售投放优化与费用控制成效显著,品牌效应正逐步体现。展望H2,功效护肤仍处放量期、医美业务疫后复苏、原料业务边际改善,叠加自播策略深化,整体盈利能力有望继续上行。公司研发能力卓越,四轮驱动战略下长期成长性突出,维持“买入”评级。

主要内容

业绩概览与收入结构:功能性护肤驱动高增,多品牌表现亮眼

根据报告一级目录“投资要点(业绩概况)”与“收入端”分析:2022H1总营收29.36亿元(+51.62%),单Q2营收16.9亿元(+45.0%)。分业务看,功能性护肤品收入同比+75%+,原料业务+10%+,医疗终端基本持平,功能性食品低基数高增。二级目录中分季度与分业务数据进一步显示:Q1、Q2营收增速分别为61.57%和45.0%;核心品牌夸迪/润百颜/米蓓尔/BM肌活在【天猫+抖音】渠道增速分别为103%/11%/141%/143%,润百颜快手新渠道GMV达4391万元。功能性护肤品已成为营收核心支柱,多品牌矩阵发力明显,原料与医疗业务提供稳定支撑。

盈利改善与未来展望:季度净利率持续提升,H2多业务共振可期

报告“盈利端”一级目录显示:H1归母净利率16.0%(同比-2.6pct),但21Q4/22Q1/22Q2归母净利率分别仅为11.7%/15.9%/16.1%,环比改善趋势十分明显。二级目录中具体拆解原因:自播占比提升、费用优化、品牌效益凸显。展望H2(一级目录),收入端功效护肤延续高增,医疗终端疫后恢复放量,原料业务边际改善;盈利端夸迪持续加大自播以降低超头费用,医美业务恢复后整体盈利能力继续提升。投资建议(一级目录)维持“买入”,预测2022-2024年归母净利润10.6/14/18.1亿元(同比+35%/+32%/+30%),对应PE 69/52/41倍。风险提示包含市场空间、产品审批、行业竞争等,但整体增长逻辑清晰,公司四轮驱动战略下长期成长性看好。

总结

核心结论:多轮驱动确定性增强,业绩与盈利双改善可期

华熙生物2022年Q2业绩超预期,功能性护肤品的高增长及盈利端的逐季改善印证了公司战略投入的成效。报告通过详实的分业务与分品牌数据(如功能护肤+75%、夸迪+103%、米蓓尔+141%等)展现了强劲的收入驱动力,同时逐季净利率数据(从11.7%到16.1%)反映了精细化运营的落地效果。展望H2,功效护肤放量、医美复苏、原料边际改善三大因素有望继续推动收入与盈利双升,投资评级维持“买入”。公司凭借原料、医疗、护肤、食品四轮驱动,叠加合成生物技术拓展,长期成长路径清晰,当前估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用