中心思想

业绩韧性与下半年复苏逻辑

- 公司2022年上半年业绩符合预期:实现营业收入3.89亿元,同比增长11.88%;归母净利润1.81亿元,同比增长22.96%;扣非净利润1.54亿元,同比增长15.97%。二季度受疫情影响增速放缓(营收同比+4.57%,归母同比+16.31%),但核心利润指标仍保持双位数增长,体现业务韧性。

- 疫情管控逐步放松(新版防控方案缩短封控时间)将驱动下半年医院门诊量复苏,公司业绩有望实现恢复性增长。预计2022-2024年收入CAGR为26.36%,归母净利润CAGR为25.70%,成长路径清晰。

双产品线驱动与渗透率提升空间

- 公司作为国内脱敏诊疗领域稀缺龙头,脱敏治疗市场空间超300亿元,当前渗透率不足1%,认知提升将带动渗透率长期提高。主力产品粉尘螨滴剂预计保持稳健增长。

- 新上市的黄花蒿滴剂主攻北方市场,与粉尘螨滴剂形成区域互补;2023年上半年儿童适应症及黄花蒿点刺等4项诊断产品有望获批,从诊断端实现患者导流,叠加销售团队扩增,预计未来三年快速放量。

主要内容

事件

- 公司发布2022年半年度业绩快报:上半年营收3.89亿元(+11.88%),归母净利润1.81亿元(+22.96%),扣非净利润1.54亿元(+15.97%)。业绩符合市场预期。

二季度业绩符合预期,看好下半年恢复性增长

- 分季度看:2022年单二季度营收1.91亿元(同比+4.57%),归母净利润8940万元(+16.31%),扣非净利润7730万元(+6.30%),增速符合预期。

- 二季度增速放缓主因疫情散发、封控措施导致医院门诊量下降,影响新患开拓和老患复诊。随着疫情受控及封控缩短,下半年门诊量有望复苏,带动业绩恢复性增长。

粉尘螨有望维持稳健增长,黄花蒿有望快速放量

- 粉尘螨滴剂:脱敏治疗市场空间超300亿元,渗透率不足1%,医生和患者认知提升将推动渗透率提高及用药时长增加,该产品预计保持稳健增长。

- 黄花蒿滴剂:2022年新上市,主攻北方市场,与粉尘螨滴剂(主攻南方)形成互补。儿童适应症预计2023年上半年获批,黄花蒿点刺等4项诊断产品亦有望2023年上半年获批,将扩大患者覆盖并实现诊断端导流。配合销售团队扩增,预计未来三年快速放量。

盈利预测、估值与评级

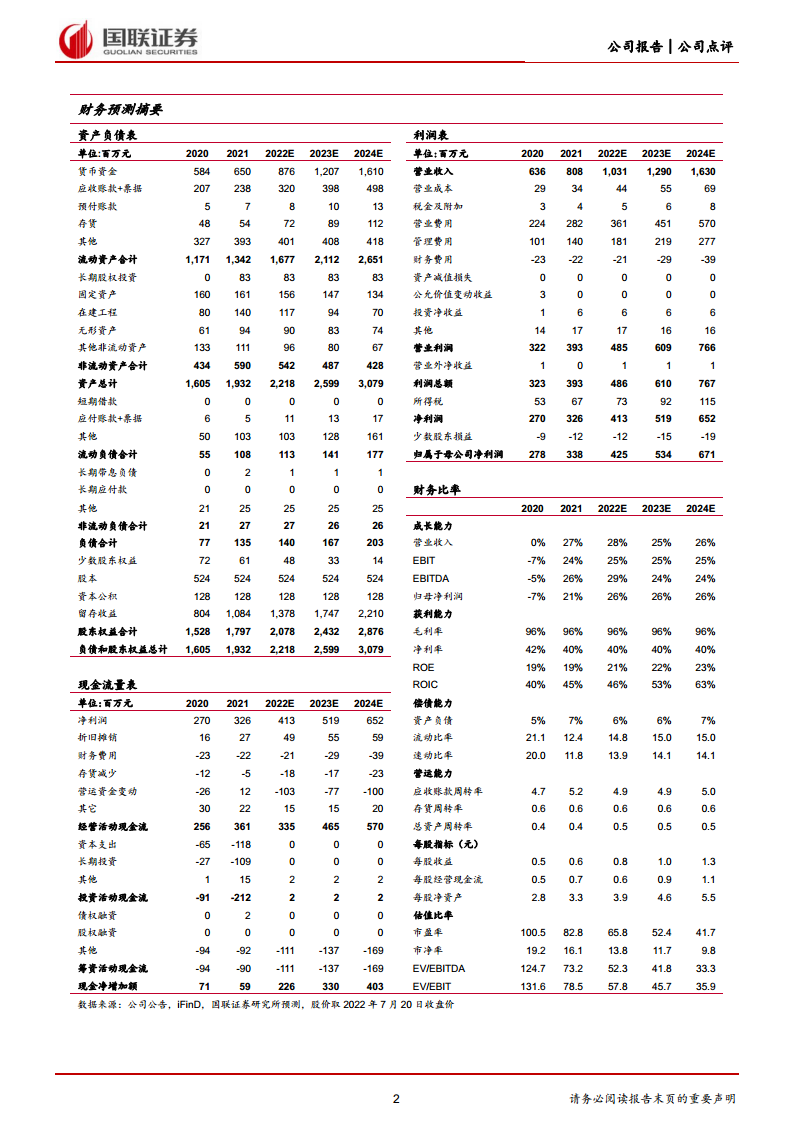

- 预计2022-2024年收入分别为10.31/12.90/16.30亿元,增速28%/25%/26%;归母净利润分别为4.25/5.34/6.71亿元,增速26%/26%/26%;EPS分别为0.81/1.02/1.28元,对应PE为66/52/42倍。维持“增持”评级。

风险提示

- 销售不及预期风险;招标降价风险;研发及上市进度不及预期风险。

总结

本报告基于我武生物2022年半年度业绩快报,认为公司上半年业绩符合预期,二季度受疫情影响增速放缓,但利润端表现稳健(归母净利润增速22.96%)。核心逻辑在于:脱敏诊疗市场空间广阔(超300亿元,渗透率不足1%),公司作为稀缺龙头,双产品线(粉尘螨滴剂+黄花蒿滴剂)南北互补,叠加儿童适应症及诊断产品即将获批,未来三年有望实现快速增长。财务预测显示2022-2024年收入CAGR约26%,净利润CAGR约26%,当前估值水平(2022年PE 66倍)具备一定安全边际。主要风险为疫情反复影响门诊量、招标降价及新品推广不及预期,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用