中心思想

疫情扰动下业绩韧性凸显,全年增长预期乐观

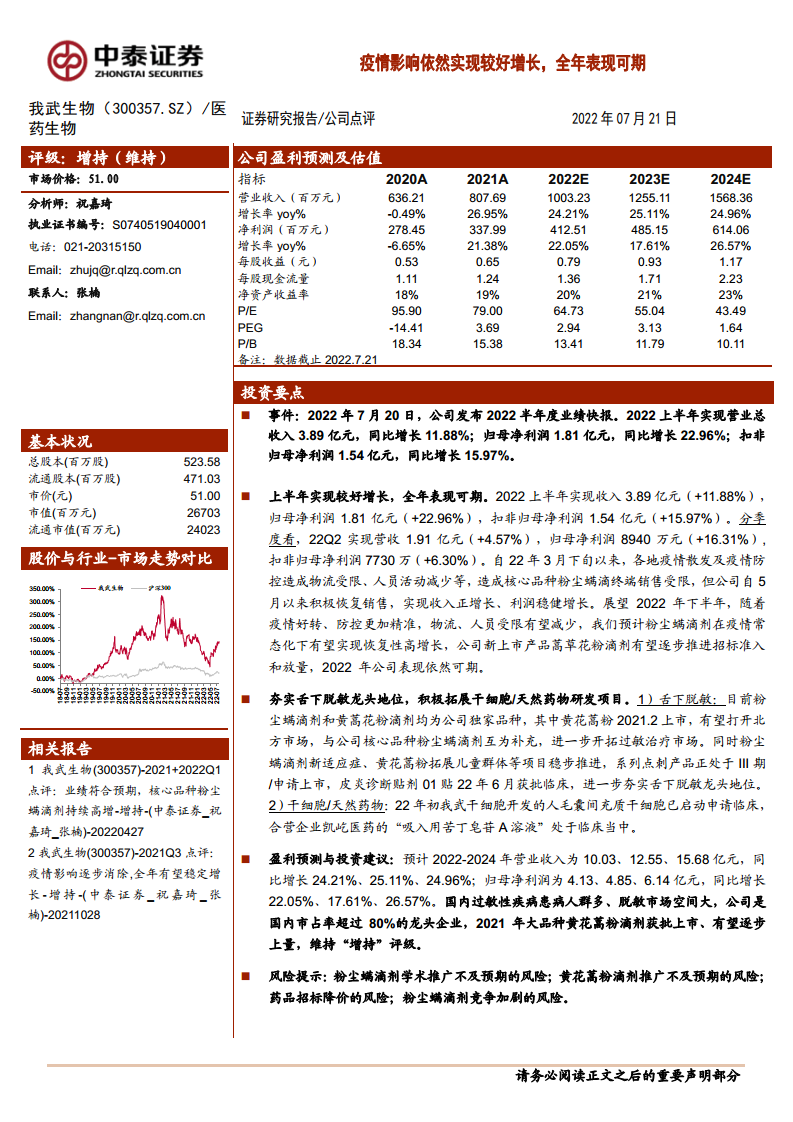

尽管2022年上半年国内疫情散发导致物流受限和人员活动减少,对公司核心品种粉尘螨滴剂的终端销售造成阶段性影响,但公司通过积极恢复销售策略,依然实现营业收入3.89亿元(同比+11.88%)、归母净利润1.81亿元(同比+22.96%)的稳健增长,显示出强大的抗风险能力和业务韧性。分季度看,22Q2营收增幅虽放缓至4.57%,但利润端保持16.31%的较高增速,且净利率提升至46.73%(2021Q2为42.01%),盈利质量持续优化。展望下半年,随着疫情防控精准化推进以及新产品黄花蒿花粉滴剂的逐步放量,公司有望实现恢复性高增长,全年业绩表现可期。

舌下脱敏龙头地位稳固,新管线打开成长空间

公司凭借粉尘螨滴剂(市占率超80%)和黄花蒿花粉滴剂(2021年上市)两大独家品种,牢牢占据舌下脱敏治疗领域的龙头地位。同时,公司积极布局干细胞(人毛囊间充质干细胞已申请临床)和天然药物(吸入用苦丁皂苷A溶液处于临床阶段)等前沿领域,构建多元化产品矩阵。2022年预计营收和归母净利润分别同比增长24.21%和22.05%,中长期增长逻辑清晰。

主要内容

上半年经营表现:疫情冲击下实现逆势增长

核心财务指标表现亮眼

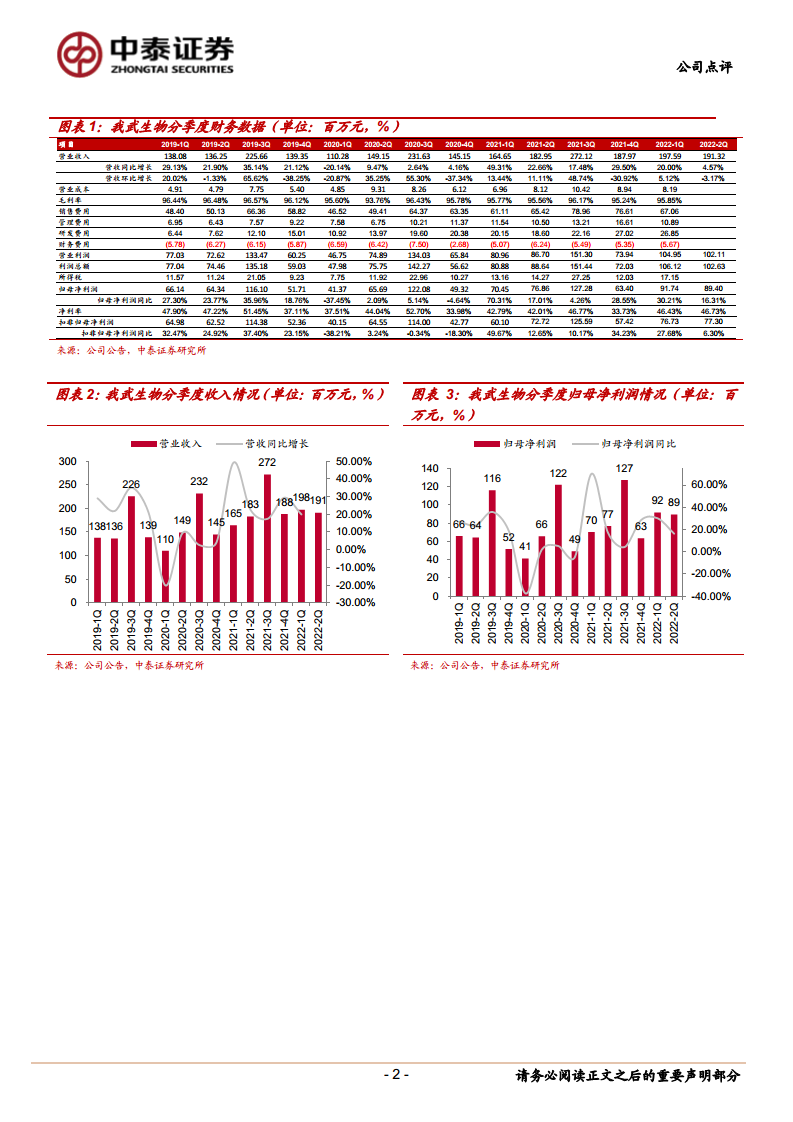

2022年上半年实现营业总收入3.89亿元(同比+11.88%),归母净利润1.81亿元(同比+22.96%),扣非归母净利润1.54亿元(同比+15.97%)。其中22Q2单季度营收1.91亿元(同比+4.57%),归母净利润0.89亿元(同比+16.31%),扣非归母净利润0.77亿元(同比+6.30%)。尽管3月下旬起疫情造成销售环比波动,但公司通过5月起的积极销售恢复策略,最终实现正向增长,彰显基本面韧性。

盈利能力持续优化

2022上半年净利率达46.59%(2021H1为43.00%),其中22Q2净利率46.73%(2021Q2为42.01%),主要受益于高毛利产品结构(毛利率维持在95.5%-97%区间)及费用管控。分季度数据看,2020-2022年Q2净利率从44.04%提升至46.73%,盈利稳定性增强。

产品与研发进展:巩固龙头地位,拓展新增长极

舌下脱敏核心品种双轮驱动

粉尘螨滴剂为基盘品种,新适应症(如合并用药等)持续推进;黄花蒿粉滴剂于2021年2月上市,正在逐步推进招标准入和放量,有望打开北方广阔市场。此外,系列点刺产品处于III期/申请上市阶段,皮炎诊断贴剂01贴于2022年6月获批临床,进一步夯实脱敏诊断与治疗一体化龙头地位。

干细胞与天然药物布局进展

2022年初,子公司我武干细胞开发的人毛囊间充质干细胞已启动申请临床;合营企业凯屹医药的“吸入用苦丁皂苷A溶液”仍处于临床阶段。这些项目虽处于早期,但为长期发展储备了技术护城河。

盈利预测与投资建议

基于历史数据与行业趋势,预计2022-2024年营业收入分别为10.03、12.55、15.68亿元,同比增长24.21%、25.11%、24.96%;归母净利润分别为4.13、4.85、6.14亿元,同比增长22.05%、17.61%、26.57%。对应EPS分别为0.79、0.93、1.17元,当前股价51.00元下PE分别为64.73、55.04、43.49倍。考虑到国内市场空间大、公司绝对龙头地位及新品放量预期,维持“增持”评级。

风险提示

需关注以下风险:1)粉尘螨滴剂学术推广不及预期;2)黄花蒿粉滴剂市场推广不及预期;3)药品招标降价风险;4)过敏治疗领域竞争加剧风险。

总结

短期业绩验证韧性,中长期新品驱动增长

从2022年上半年数据看,公司在疫情扰动下实现了营收11.88%、净利润22.96%的同比增长,特别是扣非净利润15.97%的增速表明核心业务在边际改善。分季度毛利率稳定在95.5%以上,净利率持续提升至46%以上,显示高壁垒产品定价权与规模效应带来的盈利能力提升。

公司作为国内舌下脱敏绝对龙头(市占率>80%),核心品种粉尘螨滴剂在疫情后有望迎来补偿性增长,而黄花蒿粉滴剂作为2021年上市的新品,正逐步进入放量期,将打开北方数亿潜在患者市场。此外,干细胞、天然药物等前沿布局为长期增长提供想象空间。

根据财务预测模型,2022-2024年公司营业收入和归母净利润年均复合增长率分别为24.2%和22.0%,ROE从2021年的18.8%提升至2024年的23.2%,在医药板块中属于高成长、高确定性标的。当前PE(2022E)约65倍,对应PEG约2.9,具备合理性价比。

综合来看,我武生物在过敏性疾病诊疗这一高壁垒、高成长赛道中,凭借产品独特性、市场领先地位及研发管线储备,短期疫情压力后有望加速成长,中长期成长路径清晰,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用