中心思想

业绩超预期,商业化加速兑现

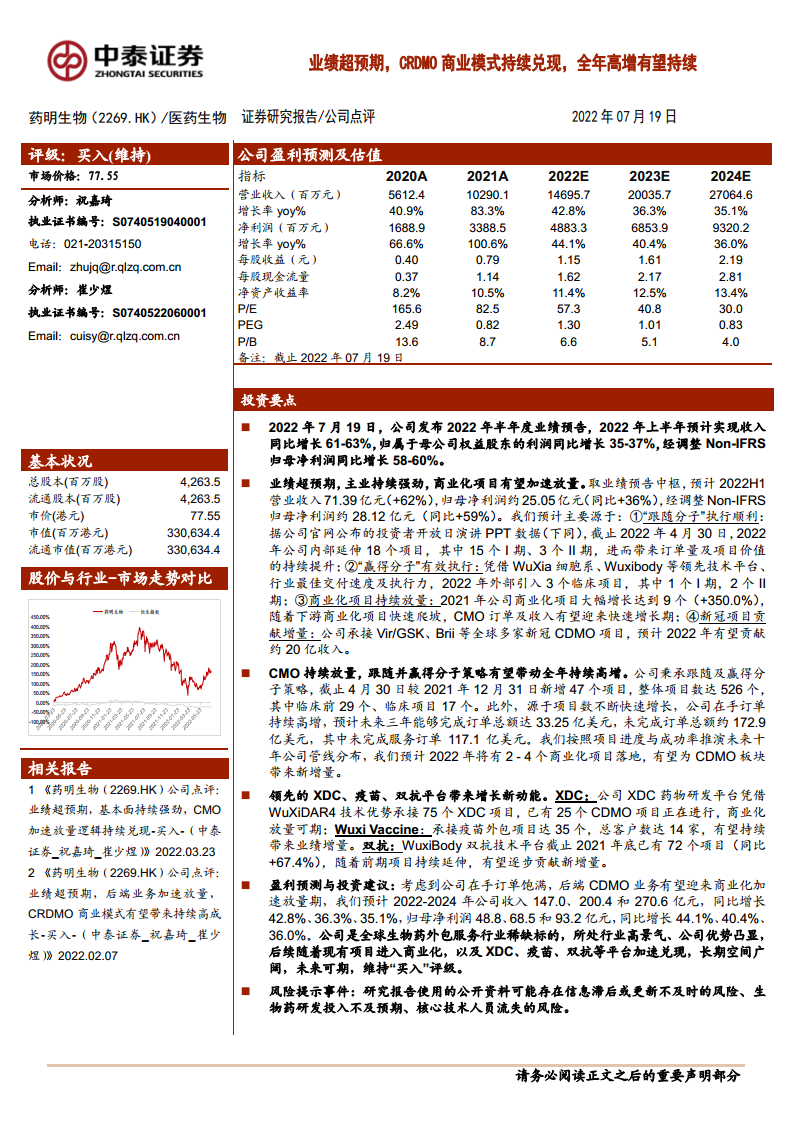

2022年上半年,药明生物业绩超预期,收入同比增长61-63%,经调整Non-IFRS归母净利润同比增长58-60%。核心驱动力来自“跟随分子”与“赢得分子”战略的有效执行,商业化项目持续放量,以及新冠CDMO项目的显著贡献,验证了CRDMO商业模式的强劲韧性。

CRDMO模式驱动长期高增长

公司凭借领先的技术平台(WuXia细胞系、Wuxibody等)和行业最佳交付速度,在手订单饱满(未来三年可完成订单33.25亿美元,未完成订单172.9亿美元)。随着项目管线延伸至商业化阶段,预计2022年将新增2-4个商业化项目,叠加XDC、疫苗、双抗等新兴平台贡献,全年高增长有望持续。

主要内容

投资要点

业绩超预期,主业持续强劲,商业化项目有望加速放量

2022年上半年,预计实现收入71.39亿元(同比+62%),归母净利润25.05亿元(同比+36%),经调整Non-IFRS归母净利润28.12亿元(同比+59%)。增长主要源于:

- “跟随分子”执行顺利:年内内部延伸18个项目(15个I期、3个II期)。

- “赢得分子”有效执行:外部引入3个临床项目(1个I期、2个II期)。

- 商业化项目放量:2021年商业化项目增至9个(+350%),CMO订单收入快速增长。

- 新冠项目贡献增量:承接Vir/GSK、Brii等全球新冠CDMO项目,预计2022年贡献约20亿收入。

CMO持续放量,跟随并赢得分子策略有望带动全年持续高增

截止2022年4月30日,公司新增47个项目,总项目数达526个(临床前29个、临床项目17个)。在手订单持续增长:未来三年可完成订单33.25亿美元,未完成订单172.9亿美元(未完成服务订单117.1亿美元)。预计2022年将有2-4个商业化项目落地,为CDMO板块带来新增量。

领先的XDC、疫苗、双抗平台带来增长新动能

- XDC平台:凭借WuXiDAR4技术优势,承接75个XDC项目,25个CDMO项目进行中,商业化放量可期。

- 疫苗平台:承接35个疫苗外包项目,客户数达14家,持续贡献业绩增量。

- 双抗平台:截止2021年底有72个项目(同比+67.4%),前期项目延伸将逐步贡献增量。

盈利预测与投资建议

预计2022-2024年公司收入分别为147.0、200.4、270.6亿元,同比增长42.8%、36.3%、35.1%;归母净利润分别为48.8、68.5、93.2亿元,同比增长44.1%、40.4%、36.0%。公司作为全球生物药外包服务稀缺标的,所处行业高景气,长期空间广阔,维持“买入”评级。

风险提示

生物药行业景气度下降的风险

生物医药研发高风险,其他疗法可能替代生物药,导致行业景气度下降。

业务项目数量预测基于一定前提假设,存在不及预期风险

CRO与CDMO项目数量推演基于假设前提,存在不及预期风险。

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

报告引用大量公开资料,可能存在信息滞后或更新不及时。

核心技术人员流失的风险

公司高度依赖人才,核心岗位流失可能影响业务战略实施。

汇率波动风险

海外销售占比超50%,以美元结算,汇率波动将显著影响业绩。

总结

药明生物2022年半年度业绩超预期,验证了CRDMO商业模式的持续兑现能力。核心亮点包括:主业收入与利润高增长,商业化项目放量加速,“跟随分子”与“赢得分子”策略推动项目管线扩容,在手订单饱满确保未来增长确定性。同时,XDC、疫苗、双抗等新兴平台为中长期增长注入新动能。财务预测显示2022-2024年收入与净利润均保持30%以上复合增速。风险方面需关注行业景气度、项目预测假设、公开资料滞后、核心人员流失及汇率波动。综合来看,公司基本面强劲,长期成长空间广阔,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用