中心思想

业绩稳健增长与盈利能力提升

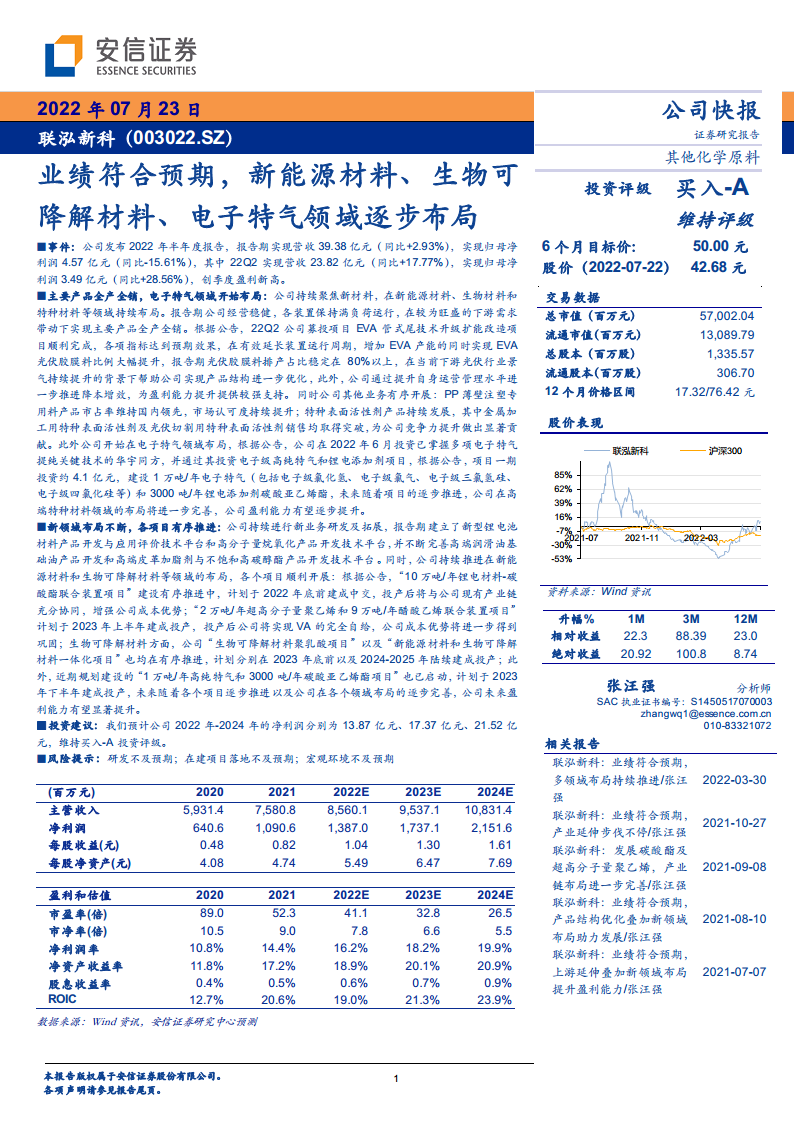

联泓新科2022年上半年实现营收39.38亿元(同比+2.93%),归母净利润4.57亿元(同比-15.61%),但22Q2单季归母净利润达3.49亿元(同比+28.56%),创季度盈利新高。报告期内公司主要产品全产全销,EVA光伏胶膜料排产占比稳定在80%以上,下游光伏行业高景气推动产品结构优化,叠加降本增效措施,盈利能力持续增强。财务数据显示,2022年预计毛利率将从25.1%提升至31.1%,净利润率从14.4%提升至16.2%,反映出公司在成本控制和产品溢价方面的双重优势。

战略布局与多元成长路径

公司聚焦新能源材料、生物可降解材料、特种材料三大方向,通过募投项目和技术升级实现EVA产能扩张与光伏料比例提升。同时,公司开始布局电子特气领域,投资华宇同方建设电子级高纯特气和锂电添加剂项目,总投资约4.1亿元,规划产能包括1万吨/年电子特气和3000吨/年碳酸亚乙烯酯。此外,锂电材料、超高分子量聚乙烯、聚乳酸等多个项目有序推进,预计2022年底至2025年陆续投产,为公司打开长期成长空间。

主要内容

事件与财务表现

公司发布2022年半年度报告,报告期实现营收39.38亿元(同比+2.93%),归母净利润4.57亿元(同比-15.61%)。其中22Q2实现营收23.82亿元(同比+17.77%),归母净利润3.49亿元(同比+28.56%),创单季盈利历史新高。业绩符合市场预期,Q2盈利显著改善主要得益于EVA光伏料需求旺盛及产品结构优化。

主要产品全产全销与电子特气布局

核心产品保持满负荷运行

报告期内各装置保持满负荷运行,在旺盛下游需求下实现主要产品全产全销。22Q2公司募投项目EVA管式尾技术升级扩能改造顺利完成,有效延长装置运行周期,增加EVA产能的同时实现光伏胶膜料比例大幅提升,报告期光伏胶膜料排产占比稳定在80%以上。此外,PP薄壁注塑专用料产品市占率维持国内领先,特种表面活性剂在金属加工和光伏切割领域取得销售突破。

电子特气领域正式布局

2022年6月,公司投资已掌握多项电子特气提纯关键技术的华宇同方,通过其投资电子级高纯特气和锂电添加剂项目。项目一期投资约4.1亿元,建设1万吨/年电子特气(包括电子级氯化氢、电子级氯气、电子级三氯氢硅、电子级四氯化硅等)和3000吨/年锂电添加剂碳酸亚乙烯酯。此举标志着公司正式进入高附加值电子特气市场,进一步完善高端特种材料布局。

新领域布局与项目进展

技术平台建设与研发突破

报告期内公司建立了新型锂电池材料产品开发与应用评价技术平台和高分子量烷氧化产品开发技术平台,并持续完善高端润滑油基础油产品开发和高端皮革加脂剂与不饱和高碳醇酯产品开发技术平台。研发费用占营收比例从3.6%提升至3.7%(2022E),持续高研发投入为新产品落地奠定基础。

在建项目有序推进

- 10万吨/年锂电材料-碳酸酯联合装置项目:建设有序推进,计划于2022年底前建成中交,投产后将与现有产业链充分协同,增强成本优势。

- 2万吨/年超高分子量聚乙烯和9万吨/年醋酸乙烯联合装置项目:计划于2023年上半年建成投产,投产后公司将实现VA(醋酸乙烯)完全自给,成本优势进一步巩固。

- 生物可降解材料项目:包括“生物可降解材料聚乳酸项目”和“新能源材料和生物可降解材料一体化项目”,计划分别在2023年底前以及2024-2025年陆续建成投产。

- 1万吨/年高纯特气和3000吨/年碳酸亚乙烯酯项目:近期规划建设,计划于2023年下半年建成投产。

盈利预测与投资建议

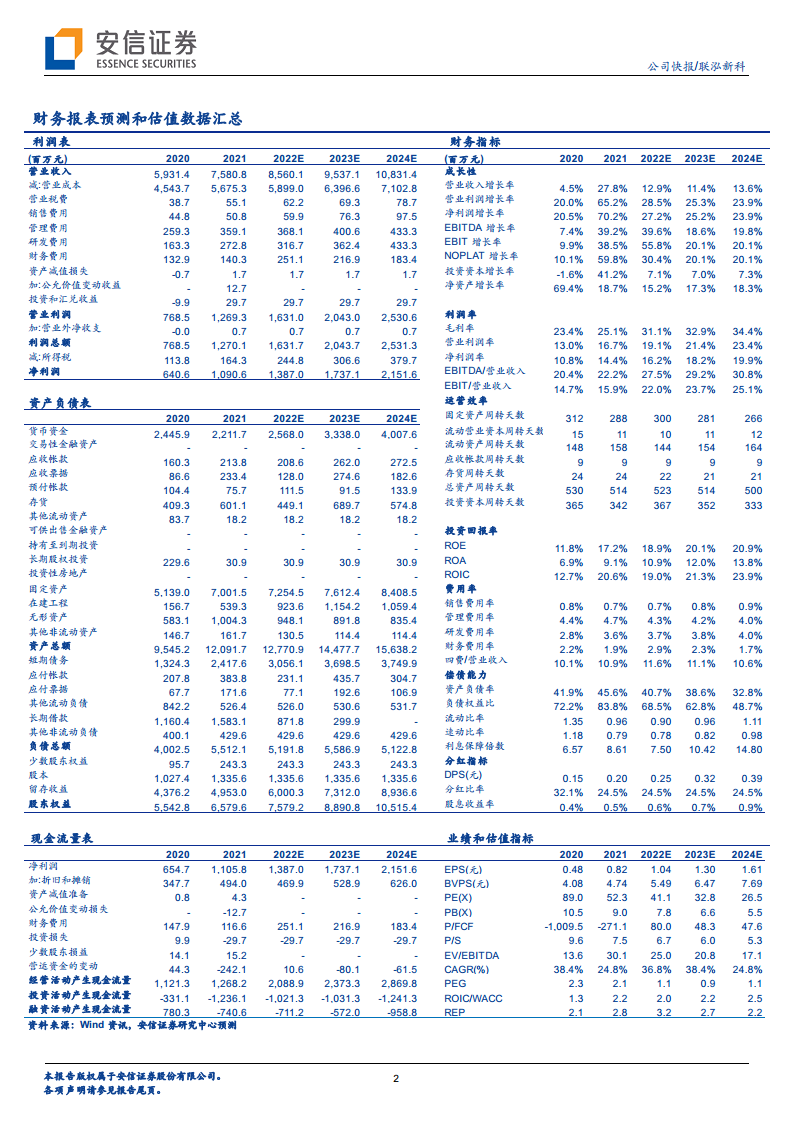

基于上述布局,预计公司2022-2024年净利润分别为13.87亿元、17.37亿元、21.52亿元,对应EPS分别为1.04元、1.30元、1.61元。维持买入-A投资评级,6个月目标价50.00元。当前股价42.68元(2022-07-22),对应2022年PE为41.1倍,2023年PE为32.8倍。

总结

联泓新科2022年上半年业绩符合预期,Q2盈利能力创历史新高,核心驱动来自EVA光伏料占比提升、产品结构优化及降本增效。公司正从传统化学原料向新能源材料、生物可降解材料、电子特气等高端领域战略转型,多个在建项目明确投产时间表(2022年底至2025年),预计将显著提升未来盈利水平。财务数据显示,2022-2024年净利润复合增长率约24.5%,毛利率与净利率持续上行,ROE从17.2%提升至20.9%。主要风险包括研发不及预期、在建项目落地不及预期、宏观环境波动等,但基于公司清晰的产业布局和技术壁垒,长期成长逻辑较为明确。

微信扫一扫-立即使用

微信扫一扫-立即使用