中心思想

生物资产公允价值损失超预期是净利润大幅下滑的核心原因

优然牧业2022上半年净利润预计同比暴跌75-82%至人民币1.68-2.34亿元,根本原因在于生物资产公允价值损失高达不少于人民币9亿元,远超历史水平(2020/2021全年分别为4.14亿/4.07亿元)。这一损失主要源于原奶价格走软与饲料成本快速上涨的双重挤压,导致奶牛养殖企业的生物资产估值大幅缩水。若剔除该非现金项目影响,调整后净利润预计同比增长27-35%,显示核心经营仍具韧性。

规模扩张战略面临成本与财务压力,但长期成长逻辑未改

公司计划将牛群规模从2021年的41.6万头扩大至2026年的80万头(CAGR 39%),但短期需承受饲料成本上涨(大豆价格同比+10.7%)导致的毛利率收缩(预计1H22毛利率同比-2.6个百分点至28.0%)以及资本开支扩张带来的财务成本上升。华泰研究认为,随着下半年原奶价格季节性回升及饲料成本涨幅趋缓,毛利率和生物资产损失将环比改善,公司长期成长逻辑依然成立,维持“买入”评级。

主要内容

公告点评与盈利警告

- 净利润大幅下跌:优然牧业发布盈利警告,预计1H22净利润同比下降75-82%至人民币1.68-2.34亿元,主因生物资产公允价值损失(不少于人民币9亿元)、饲料成本上涨侵蚀毛利率及财务成本随资本开支扩张上升。

- 调整后净利润仍增长:剔除生物资产公允价值变动后,预计1H22调整后净利润同比增长27-35%,反映核心业务盈利能力的相对稳定。

原奶价格与饲料成本分析

- 成本端侵蚀毛利率:预计1H22毛利率同比收缩2.6个百分点至28.0%,原料奶业务毛利率下滑是主因,而反刍动物养殖系统化解决方案(CRFS)业务毛利率保持稳定。

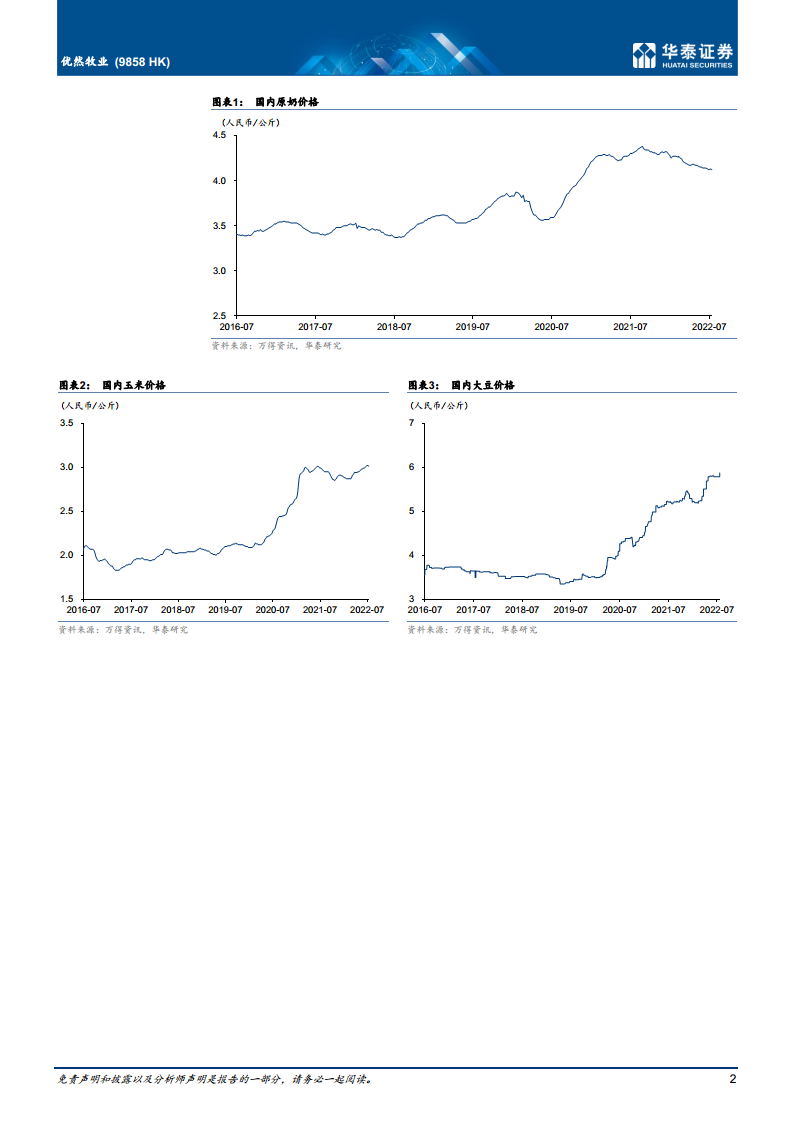

- 数据支撑:1H22国内原奶均价同比下降1.7%(万得资讯),而大豆均价同比上涨10.7%,玉米均价基本持平。预计下半年原奶价格季节性走强叠加饲料成本涨幅趋缓,2H22毛利率将环比改善。

生物资产公允价值变动解析

- 损失规模创历史新高:1H22生物资产公允价值损失不少于人民币9亿元,显著高于2020/2021全年的4.14亿/4.07亿元。主要驱动因素包括原奶价格下滑、饲料成本上升、单产及牛群结构变化等。

- 下半年有望收窄:若饲料成本下降,该公允价值损失将在2H22收窄。公司规模扩张计划(2026年达到80万头)虽需要大量资本开支,但长期有助于优化牛群结构和提升单产。

盈利预测调整与估值

- 盈利预测大幅下调:维持2022-24年销售预测基本不变,但将毛利率预测下调1.9/2.0/2.0个百分点,并上调财务费用假设(规模扩张资本开支),导致净利润预测下调57/39/38%至人民币10亿/18亿/22亿元。摊薄EPS预测下调46/23/21%至人民币0.27/0.48/0.59元。

- 目标价下调至4.6港币:基于现代牧业2019年以来9.9倍历史PE均值,将目标价从6.5港币下调29%至4.6港币(对应9.9倍2022年动态PE),维持“买入”评级。当前股价对应6.7倍12个月动态PE。

风险提示

- 原奶价格低于预期:若国内原奶价格持续下行,将直接降低公司收入和毛利率。

- 饲料成本快速上涨:大豆、玉米等饲料原料价格若进一步攀升,会加大成本压力。

- 可转换票据公允价值损失高于预期:股价波动可能导致可转债估值损失扩大。

总结

本报告针对优然牧业2022年上半年盈利警告进行深度点评,核心结论如下:公司因生物资产公允价值损失超预期(不少于人民币9亿元)及成本上涨,导致净利润同比下降75-82%,但调整后净利润仍录得增长,显示核心经营韧性。华泰研究认为,下半年随着原奶价格季节性回升和饲料成本涨幅趋缓,毛利率和生物资产损失将环比改善。尽管公司规模扩张战略带来短期财务压力,但长期牛群规模CAGR 39%的成长逻辑未改。基于盈利预测大幅下调(2022-24年净利润分别下调57/39/38%),目标价下调29%至4.6港币(对应9.9倍PE),但当前估值已具备吸引力(6.7倍PE),维持“买入”投资评级。风险主要集中在原奶价格持续走低、饲料成本快速上涨及可转债公允价值损失。

微信扫一扫-立即使用

微信扫一扫-立即使用