中心思想

Q2疫情扰动有限,业绩持续高速增长

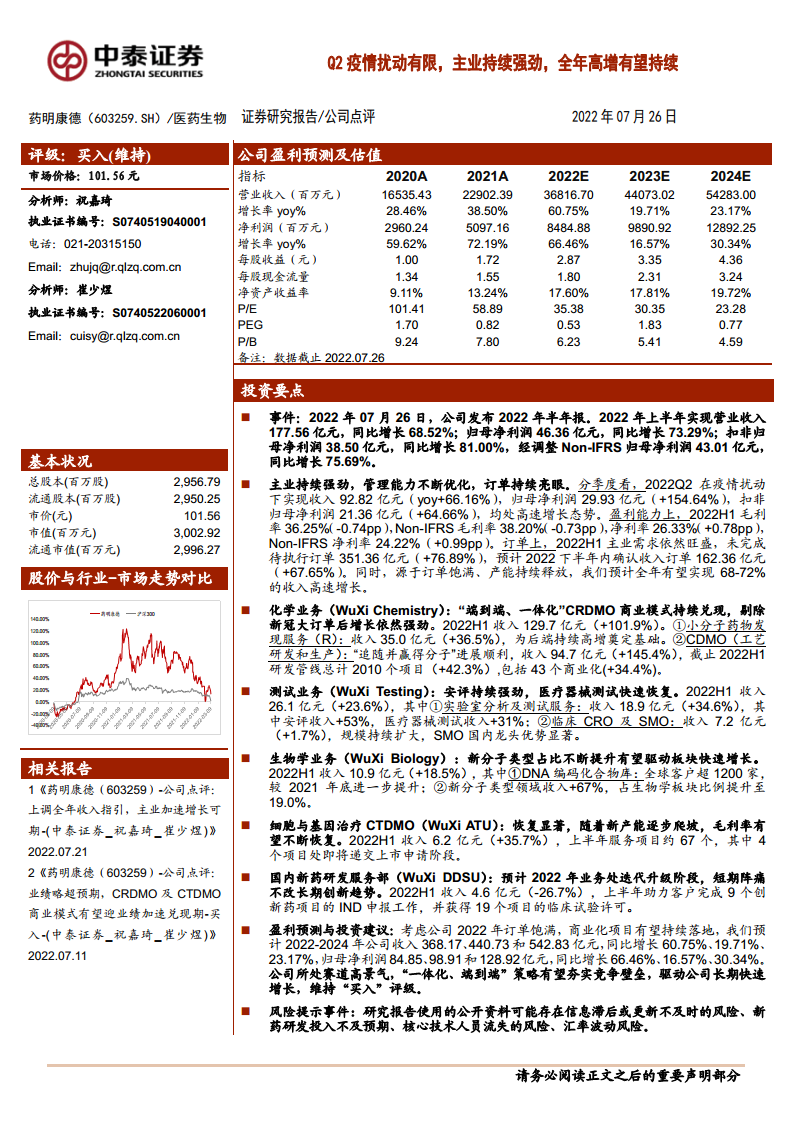

2022年上半年,药明康德实现营业收入177.56亿元,同比增长68.52%;归母净利润46.36亿元,同比增长73.29%;扣非归母净利润38.50亿元,同比增长81.00%,主业增长强劲。2022Q2在疫情扰动下仍实现收入92.82亿元(+66.16%),归母净利润29.93亿元(+154.64%),凸显经营韧性。剔除新冠商业化项目后,化学业务收入仍增长36.8%,其他板块如测试、生物学等受疫情影响略有放缓,但预计随疫情常态化将恢复快速增长。

订单饱满与管理优化,奠定全年高增确定性

2022H1公司在手未完成订单351.36亿元(+76.89%),预计下半年内确认收入订单162.36亿元(+67.65%),订单增速创历史新高,业绩能见度强。管理能力持续优化,Non-IFRS净利率同比提升0.99pp至24.22%,人效提升(人均创收44.7万元/人,+21.11%),为长期盈利改善提供支撑。公司“端到端、一体化”CRDMO模式持续兑现,叠加细胞基因治疗CTDMO板块恢复,全年收入有望实现68%-72%的高速增长。

主要内容

主业持续强劲,2022Q2经调整归母净利润同比增长67.38%

- Q2疫情影响有限,全年持续高增可期:2022Q2营收92.82亿元(+66.16%),归母净利润29.93亿元(+154.64%)。剔除新冠后核心业务增长36.8%,预计全年收入增速68%-72%。

- 管理能力不断优化,Non-IFRS净利率、人效稳步提升:Non-IFRS净利率24.22%(+0.99pp),管理费用率下降至7.15%,人均创收44.7万元(+21.11%)。

- 在手订单持续强劲,夯实业绩确定性:未完成订单351.36亿元(+76.89%),下半年确认订单162.36亿元(+67.65%)。

五大板块亮点频频,协同发展

- 化学板块(Wuxi Chemistry):收入129.7亿元(+101.9%),剔除新冠+36.8%。CDMO项目2010个,商业化43个。寡核苷酸及多肽收入7.05亿元。

- 测试板块(Wuxi Testing):收入26.1亿元(+23.6%),安评+53%,医疗器械测试+31%。临床业务受疫情影响放缓。

- 生物学板块(Wuxi Biology):收入10.9亿元(+18.5%),新分子类型收入+67%,占比提升至19.0%。

- 细胞基因治疗CTDMO(Wuxi ATU):收入6.2亿元(+35.7%),4个项目处于BLA阶段,毛利率-6.9%受新产能拖累。

- 国内新药研发服务(Wuxi DDSU):收入4.6亿元(-26.7%),累计129个CTA,处于转型阵痛期。

盈利预测及投资建议

预计2022-2024年收入368.17/440.73/542.83亿元,归母净利润84.85/98.91/128.92亿元,维持“买入”评级。

风险提示

- 行业监管政策变化的风险

- 医药研发服务行业竞争加剧的风险

- 境外经营及国际政策变动的风险

- 汇率波动的风险

总结

全年高增长确定性强,一体化平台优势凸显

药明康德2022H1业绩超预期,Q2疫情扰动有限,主业保持强劲增长。化学业务在新冠订单驱动下高速增长,剔除后仍有近37%增速;在手订单创历史新高,为全年68-72%收入增速提供坚实基础。各板块协同发展,CRDMO/CTDMO商业模式持续兑现,管理效率持续提升。展望未来,公司凭借“一体化、端到端”赋能平台和全球领先的技术能力,有望长期享受行业高景气红利,维持高增长态势。

短期挑战可控,长期创新趋势不改

尽管测试业务和DDSU短期受疫情及转型影响略有放缓,但安评、医疗器械测试恢复显著,DDSU在创新药研发赋能中仍居于领先地位。细胞基因治疗CTDMO板块恢复显著,新产能爬坡后毛利率有望改善。公司风险因素主要来自行业监管、竞争加剧、境外政策及汇率波动,但均属行业共性风险,不影响公司核心竞争优势。综合考虑,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用