中心思想

上半年业绩超预期,化学业务驱动高增长

药明康德(2359 HK)2022年上半年营业收入同比增长68.5%至177.56亿元人民币,经调整Non-IFRS归母净利润同比增长75.7%至43.01亿元,均超出市场预期。业绩超预期主要得益于化学业务(WuXi Chemistry)的强劲表现,该业务收入同比增长101.9%至129.7亿元,占收入总额的73.1%。即便在上海疫情期间,公司通过将部分业务转移至其他实验室,仍实现二季度业绩好于预期,展现了出色的运营韧性。

客户拓展与项目储备筑牢增长基础

公司2022年上半年新增逾650个客户,来自全球20大药企的收入同比增长165%至78.6亿元,来自其他客户的收入也同比增长31%至99亿元。化学业务新增453个项目,药物发现阶段收入同比增长36.5%至35亿元,早期项目逐步向后期临床阶段转化,为未来3-5年的收入增长提供坚实支撑。

主要内容

2022年上半年业绩略超预期

- 收入与利润增长:2022H1营收177.56亿元(同比+68.5%),归母净利润46.36亿元(同比+73.3%),经调整Non-IFRS归母净利润43.01亿元(同比+75.7%)。

- 全球市场表现:美国客户收入同比增长104%至119.1亿元,中国客户收入同比增长27%至31.75亿元,欧洲客户收入同比增长24%至18.53亿元。美国市场贡献了约67%的营收增量,成为主要增长引擎。

- 疫情应对:上海疫情期间将业务转移至其他实验室,二季度业绩优于预期,体现出公司多基地布局的灵活性和抗风险能力。

主营业务表现亮眼,获取客户与项目能力不断加强

- 化学业务领跑:化学业务收入129.7亿元(同比+101.9%),远超其他板块。测试业务(WuXi Testing)收入同比增长约38%至28.5亿元,生物学业务(WuXi Biology)收入同比增长约18%至13.6亿元,CTDMO业务(WuXi ATU)收入同比增长约26%至6.5亿元。新药研发服务部(DDSU)收入同比下降约24%至7.0亿元,为唯一负增长板块。

- 客户结构优化:2022年上半年来自全球20大药企的收入同比+165%,来自其他客户收入同比+31%。大型药企合作加深,中小客户拓展持续成功,客户基础更加多元化。

- 项目储备丰富:化学业务上半年新增453个项目,药物发现阶段收入同比+36.5%至35亿元,早期项目积累将转化为后期收入。

未来业绩能见度仍然很强

- 客户数量持续增长:2022年上半年新增逾650个客户,客户池不断扩大可保障订单增量。

- 服务能力前移:药物发现阶段能力提升,早期项目逐步进入后期临床,为公司带来持续收入来源。

重申“买入”评级,目标价176.7港元

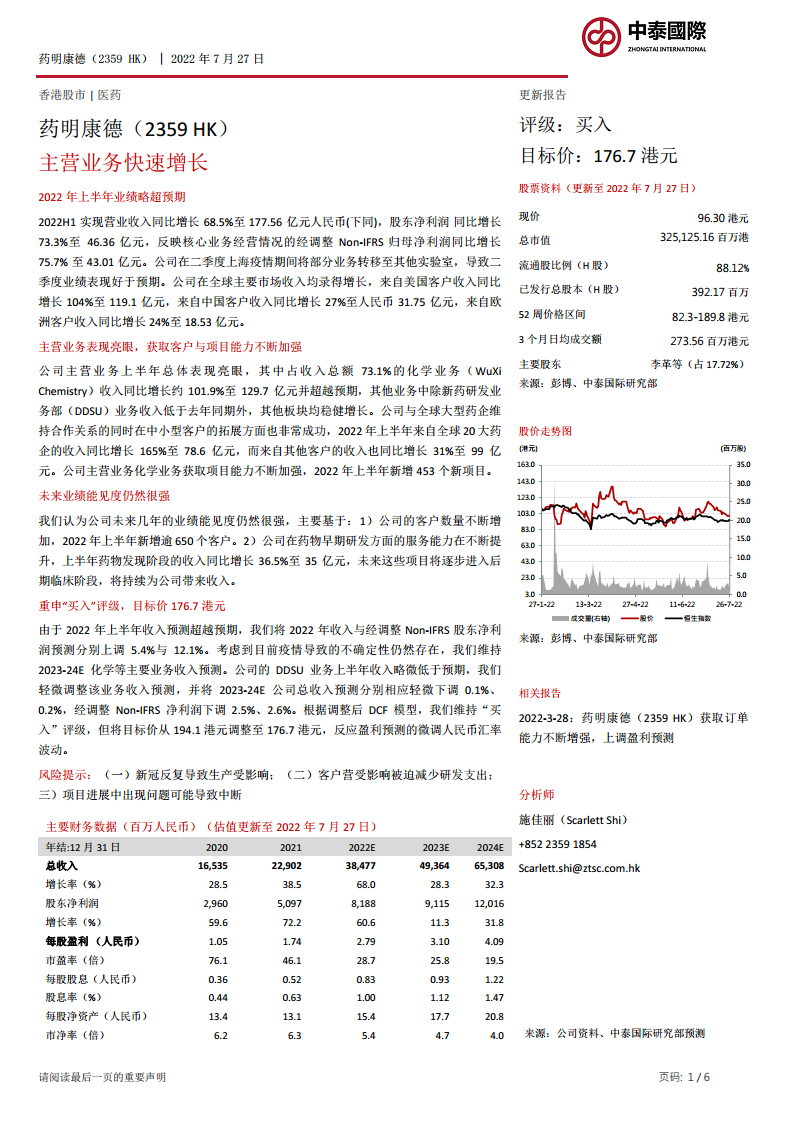

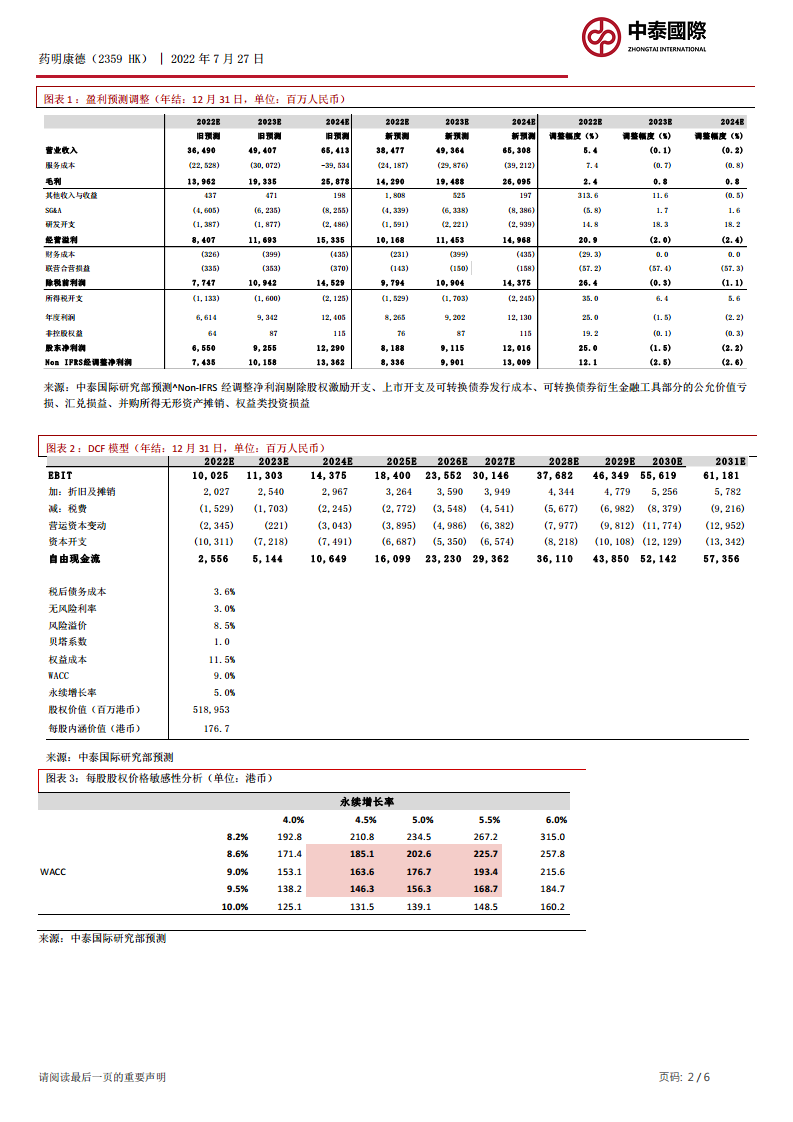

- 盈利预测调整:上调2022年收入与经调整Non-IFRS净利润预测分别+5.4%与+12.1%;考虑DDSU业务略微低于预期,轻微下调2023-24年总收入预测分别-0.1%、-0.2%,经调整Non-IFRS净利润分别-2.5%、-2.6%。

- 估值与目标价:基于DCF模型(WACC 9.0%,永续增长率5.0%),目标价从194.1港元下调至176.7港元,主要反映盈利预测微调及人民币汇率波动。当前股价96.30港元,隐含约83%的上涨空间。

- 财务指标:2022-2024E收入增长率分别为68.0%、28.3%、32.3%,股东净利润增长率分别为60.6%、11.3%、31.8%,市盈率从2022E的28.7倍降至2024E的19.5倍。

风险提示

- 新冠反复可能导致生产受影响;

- 客户营收受影响被迫减少研发支出;

- 项目进展中出现问题可能导致中断。

总结

药明康德2022年上半年凭借化学业务的超预期增长及全球客户拓展,实现了营收和利润的高双位数增长,各主要市场收入均录得增长,尤其美国市场贡献突出。公司拥有不断扩大的客户基础(上半年新增650+客户)和丰富的项目储备(化学业务新增453个项目),药物发现阶段收入的快速提升预示着未来业绩能见度强。尽管DDSU业务表现不佳,但整体业务结构健康,化学业务占比超70%且持续高增长。基于此,中泰国际维持“买入”评级,目标价176.7港元,对应2022E/2023E市盈率约28.7倍/25.8倍,具有较高安全边际。主要风险集中于疫情反复、客户研发支出波动及项目进展问题。总体而言,药明康德凭借其平台优势和全产业链布局,在CXO行业中具备持续增长动力。

微信扫一扫-立即使用

微信扫一扫-立即使用