中心思想

多领域管线取得关键突破,创新驱动增长前景明确

- 远大医药近期在三大核心领域(心脑血管介入、重症急救、放射性药物)均取得重要进展:与XELTIS AG达成股权投资及产品引进协议,国产颅内球囊扩张导管获批上市,重症药物STC3141临床研究达到关键节点,Y90微球正式全国上市。

- 公司通过“本土+全球”双研发体系持续丰富产品线,短期现有业务稳固、创新产品贡献增量,长期管线价值释放将支撑强劲增长,维持“买入”评级,目标价8.87港元。

财务报表显示稳健增长潜力,盈利质量较高

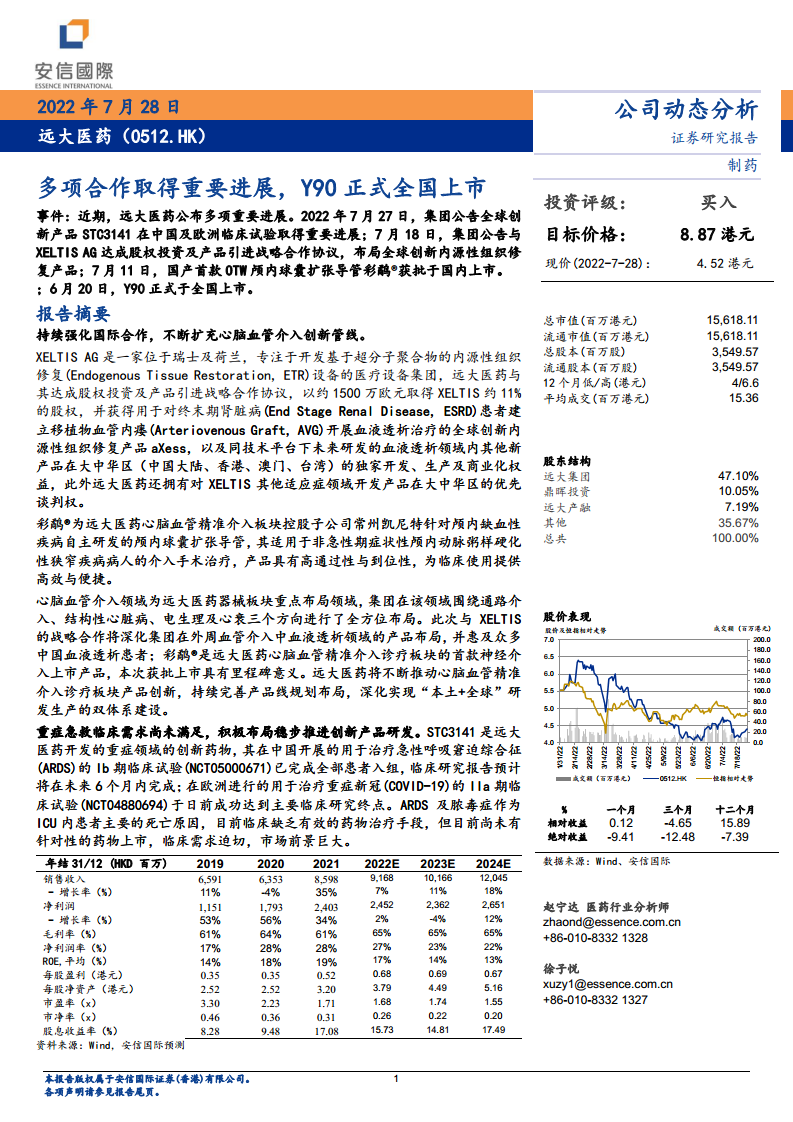

- 2022-2024年营收预计保持7%-18%的增速,净利润率维持在22%-27%区间,每股盈利从0.68港元逐步提升至0.67港元(2024E),毛利率保持在65%左右,ROE平均约14%-17%,反映公司在创新药械放量背景下的盈利韧性。

主要内容

持续强化国际合作,不断扩充心脑血管介入创新管线

与XELTIS AG战略合作,布局血液透析领域创新产品

- 远大医药以约1500万欧元取得XELTIS约11%股权,并获得用于终末期肾脏病患者建立移植物血管内瘘的全球创新内源性组织修复产品aXess,以及同技术平台下未来血液透析领域新产品的独家开发、生产及商业化权益。此外还拥有XELTIS其他适应症产品在大中华区的优先谈判权。此次合作深化了集团在外周血管介入中血液透析领域的产品布局,惠及众多中国血液透析患者。

彩鹬®获批上市,神经介入领域实现里程碑

- 彩鹬®是集团控股子公司常州凯尼特自主研发的国产首款OTW颅内球囊扩张导管,适用于非急性期症状性颅内动脉粥样硬化性狭窄疾病介入治疗。产品具有高通过性与到位性,是远大医药心脑血管精准介入诊疗板块的首款神经介入上市产品,标志着集团在该领域实现“通路介入、结构性心脏病、电生理及心衰”三大方向的全方位布局迈出重要一步。

重症急救临床需求尚未满足,积极布局稳步推进创新产品研发

STC3141中国Ib期临床试验完成入组

- STC3141用于治疗急性呼吸窘迫综合征(ARDS)的中国Ib期临床试验已完成全部患者入组,临床研究报告预计未来6个月内完成。ARDS及脓毒症是ICU内患者主要死亡原因,目前尚无针对性药物上市,市场前景巨大。

STC3141欧洲IIa期临床试验达到主要终点

- 欧洲进行的用于治疗重症新冠(COVID-19)的IIa期临床试验成功达到主要临床研究终点。STC3141是远大医药开发的重症领域创新药物,两项临床进展表明集团在重症急救领域的研发稳步推进,有望填补临床空白。

Y90微球正式国内上市,多家医院开展临床效果显著,积极推进放射性药物诊疗平台建设

Y90微球全国上市,首批手术成功开展

- Y90微球于2022年1月获批,适应症为经标准治疗失败的不可手术切除的结直肠癌肝转移。截至6月,已在海南博鳌超级医院、湖南省人民医院、天津肿瘤医院等多家医院完成首批手术,临床效果显著。

放射性药物诊疗平台布局系统性,覆盖13个癌种

- 远大医药创新地布局放射性药物诊疗平台,产品覆盖诊断和治疗两类核素药物,涵盖6种核素(68Ga、177Lu、131I、90Y、89Zr、99mTc),拥有10款全球创新产品,适应症覆盖肝癌、前列腺癌、结直肠癌、透明细胞肾细胞癌、脑胶质瘤、胃肠胰腺神经内分泌瘤及恶性肿瘤骨转移等13个癌种。Y90微球的正式上市标志着该平台进入收获期。

投资建议与风险提示

- 投资建议:短期看集团现有业务稳固,多个创新产品上市将贡献销售增长;长期看管线日益丰富,为持续强劲增长提供支撑。考虑疫情对销售、评审、推广等影响,下调目标价至8.87港元,相当于13x/13x/12x的22/23/24预测市盈率,维持“买入”评级。

- 风险提示:带量采购及医保控费推进超预期;临床研究失败风险;产品研发不及预期;疫情反复影响。

总结

远大医药近期通过多个国际合作与自主研发项目,在心脑血管介入、重症急救和放射性药物三大领域取得显著进展。其中,XELTIS股权投资及产品引进丰富了外周血管介入产品线;彩鹬®获批成为神经介入首个上市产品;STC3141在中欧临床试验均达到关键节点,有望解决临床未满足需求;Y90微球正式上市并已开展多中心手术,放射性药物平台系统性布局进入收获期。整体来看,公司创新管线持续兑现,短期业绩有支撑,长期增长动能明确,维持“买入”评级。但需关注集采、研发及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用