中心思想

合成生物学驱动工业微生物战略升级

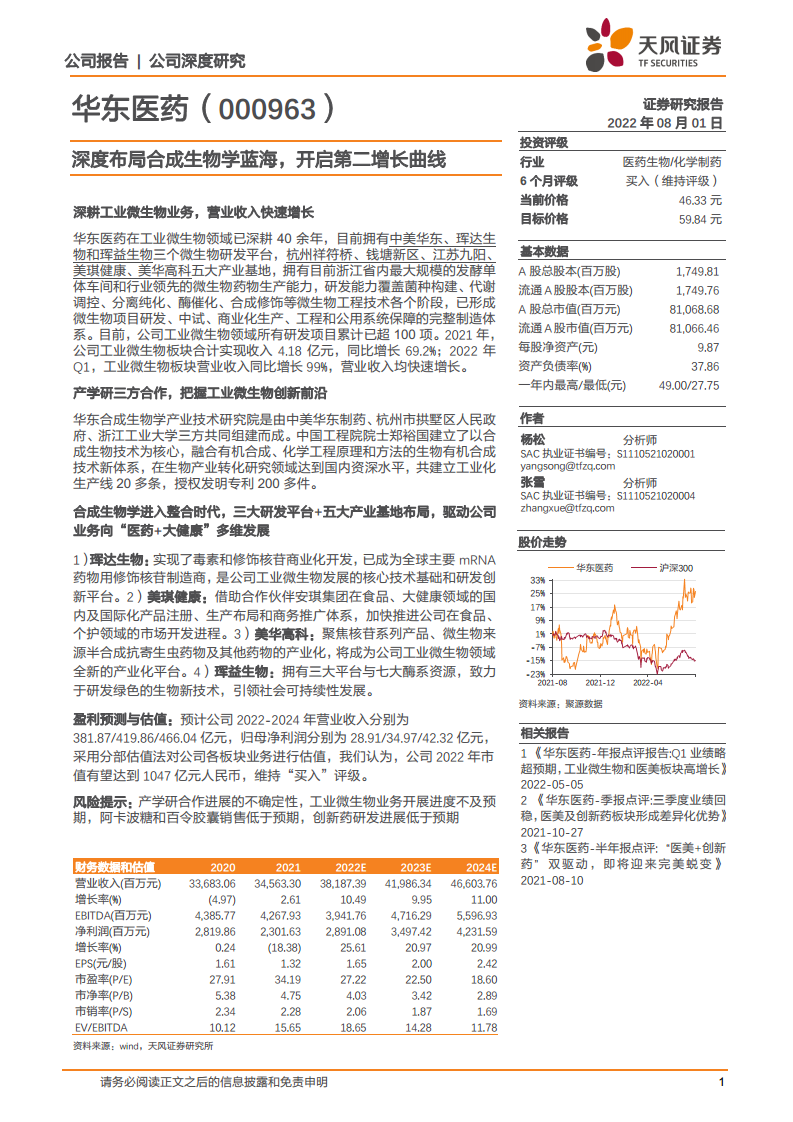

华东医药依托40余年工业微生物积淀,构建“三大研发平台+五大产业基地”的完整制造体系,深度布局合成生物学蓝海。2021年工业微生物板块收入同比增长69.2%,2022年Q1同比增长99%,营收快速增长。公司通过ADC毒素、mRNA修饰核苷等高技术壁垒产品,已占据全球关键供应链地位,叠加“政产学研”合作(拱墅区政府、浙江工业大学、郑裕国院士团队),政策与人才红利驱动合成生物学业务成为第二增长曲线。

多元化布局与产业协同加速成长

公司以珲达生物为技术核心,通过美琪健康(大健康)、美华高科(核苷与抗寄生虫药物)、珲益生物(酶与生物基材料)形成多领域、跨产业链的协同生态。逐步从医药向大健康、个护、食品、材料等横向延伸,工业微生物版图日趋完善。分部估值法下2022年目标市值1047亿元(目标价59.84元),维持“买入”评级,反映出市场对公司合成生物学与医美双轮驱动的高成长预期。

主要内容

1. 深耕工业微生物领域,打造第二增长曲线

1.1 积极布局工业微生物新蓝海,构筑较为完整的制造体系

华东医药拥有三大研发平台(中美华东、珲达生物、珲益生物)和五大产业基地(杭州祥符桥、钱塘新区、江苏九阳、美琪健康、美华高科),发酵单体车间规模省内最大,覆盖菌种构建至商业化生产的全流程。2021年工业微生物收入4.18亿元(+69.2%),2022Q1同比增长99%,管理团队产业经验丰富(吴晖等),研发人员363人,授权专利23项。

1.2 资深专家领衔开启合成生物学发展新篇章,“政产学研”多维度赋能

2022年7月,拱墅区政府、浙江工业大学、华东医药三方共建华东合成生物学产业技术研究院,郑裕国院士任院长。研究院聚焦营养与医药化学品、医美生物、新型材料、健康代糖品四大领域,华东医药享有技术专利优先受让权,预期成为区域生物经济创新引擎。

2. 珲达生物聚焦高壁垒、高附加值产品开发,研发管线国内领先

2.1 珲达生物搭建合成生物学三大平台,不断突破创新

珲达生物以微生物构建、代谢产物表达、纯化修饰体系为基础,已实现ADC毒素、mRNA修饰核苷等商业化,成为全球主要mRNA药物用修饰核苷制造商,管线涵盖ADC毒素、抗肿瘤、抗感染等,并提供CRO/CDMO服务。

2.2 珲达生物ADC毒素库产品丰富,供应全球

ADC毒素库含30个毒素(如Thailanstatin A)、4个Linker,已获两款抗癌药甲磺酸依喜替康和美登素DM1的US DMF备案。向全球100余客户提供产品及CDMO服务,生产场地通过NMPA/FDA/EMA/PMDA审计。

2.3 核苷类原料药修饰加工成mRNA药物,假尿苷已完成工艺验证

珲达生物核苷类化合物达134个,核心产品1-甲基假尿苷为Pfizer-BioNTech和Moderna mRNA疫苗关键原料,已完成工艺验证,无动物源成分,通过功能性测试,现为国际市场主要生产商。

2.4 以抗病毒类化合物为补充,囊括抗疱疹病毒、抗新冠病毒等市场

引入5款抗病毒化合物,包括更昔洛韦(抗疱疹)、巨霉素、普利地星(研究显示抗SARS-CoV-2比瑞德西韦更有效)等,拓展抗病毒市场布局。

2.5 拥有专业化研发团队,提供产品质量保障

珲达生物研发中心40余人,80%以上硕博士,平均10年以上从业经验;法定代表人吴晖拥有超30年药品开发经验。

2.6 珲益生物:拓展业务边界,丰富技术研发布局

2022年5月成立,拥有微生物细胞工厂、酶筛选与进化、发酵及分离纯化三大平台,覆盖七大酶系,业务包括工业酶、发酵优化、生物基材料等。

3. 产业基地建设加速布局

3.1 美琪健康:强强联手,助力华东医药业务延伸至大健康领域

华东医药与安琪集团合资组建美琪健康(2021年11月),持股40%+20%,依托安琪集团食品、大健康渠道,加速市场开发。

3.1.1 维生素K2:广泛用于日常食品的必需营养物质

维生素K2已获欧盟推荐添加于饮料、谷物、油脂等多种食品,国内市场也在发展。美琪健康委托安琪生产,产品有粉剂和油剂,指标严格。

3.1.2 吡咯喹啉醌二钠(PQQ):人体无法合成,或成为市场刚需

PQQ已获美国GRAS认证,2022年3月通过国家卫健委审查,公司积极布局规模化生产。

3.1.3 依克多因:保湿、修复、抗老化,个护领域的新星

依克多因用于修复、防晒、抗衰等个护产品,具有显著保湿和修复功效,公司涉足个护领域。

3.2 美华高科:工业微生物领域全新产业化平台,已开始试生产

2021年12月收购华昌高科并更名美华高科,聚焦核苷系列产品、半合成抗寄生虫药物等,2022年4月试生产,年产2000kg核苷项目已备案。

4. 工业微生物版图日趋完善,有望享受未来市场红利

珲达生物为核酸药物蓝海做准备;美琪健康试水食品个护;美华高科产业化核苷及抗寄生虫药物;珲益生物研发绿色生物技术。全产业链布局完善,迎接全球工业微生物市场红利。

5. 盈利预测与估值

采用分部估值法:医药工业(28倍PE,约523亿元)、医药商业(0.28倍PS,约73亿元)、医美业务(20倍PS,约342亿元)、工业微生物(70倍PE,约110亿元)。合计2022年目标市值1047亿元,对应目标价59.84元,维持“买入”评级。

6. 风险提示

产学研合作进展不确定性、工业微生物业务进展不及预期、阿卡波糖和百令胶囊销售低于预期、创新药研发进展低于预期。

总结

华东医药以40余年工业微生物积累为基础,通过“三大研发平台+五大产业基地”形成完整制造体系,并在合成生物学领域构建“政产学研”合作(拱墅区政府、浙工大、郑裕国院士),确立技术壁垒。珲达生物在ADC毒素和mRNA修饰核苷领域占据全球关键供应链地位,美琪健康、美华高科、珲益生物分别拓展大健康、核苷产业化、绿色生物技术,实现从医药向大健康、个护、食品、材料的横向延伸。2021年工业微生物收入同比增长69.2%,2022Q1增速达99%,成长强劲。分部估值法下,2022年目标市值1047亿元(目标价59.84元),维持“买入”评级。风险点主要集中于产学研协同效果、工业微生物业务推进节奏、核心药品销售及创新药研发进度。

微信扫一扫-立即使用

微信扫一扫-立即使用