中心思想

疫情扰动下品种分化显著,公司整体经营稳健

本报告认为,康缘药业在2022年上半年面对疫情区域性冲击,各产品线表现分化,但整体营收与利润仍保持较快增长,展现出经营韧性。核心品种中,银杏二萜因代理模式受疫情影响较大,拖累2Q22收入;热毒宁持续恢复,金振口服液维持高增长,二线品种表现亮眼。企业长期增长逻辑未改,股权激励与研发梯队为内生动力提供支撑。

研发驱动与激励并行,估值溢价反映成长预期

报告指出,公司作为国内领先的创新中药企业,通过覆盖广泛的股权激励激发销售与研发活力,同时储备丰富的在研管线(如经典名方、新适应症),有望持续补充产品矩阵。基于此,华泰研究给予公司2022年24倍PE(高于可比均值16倍),认为其具备估值溢价潜力,维持“买入”评级。

主要内容

一、业绩概览:2Q22扣非净利增长14%,华东区域受疫情影响显著

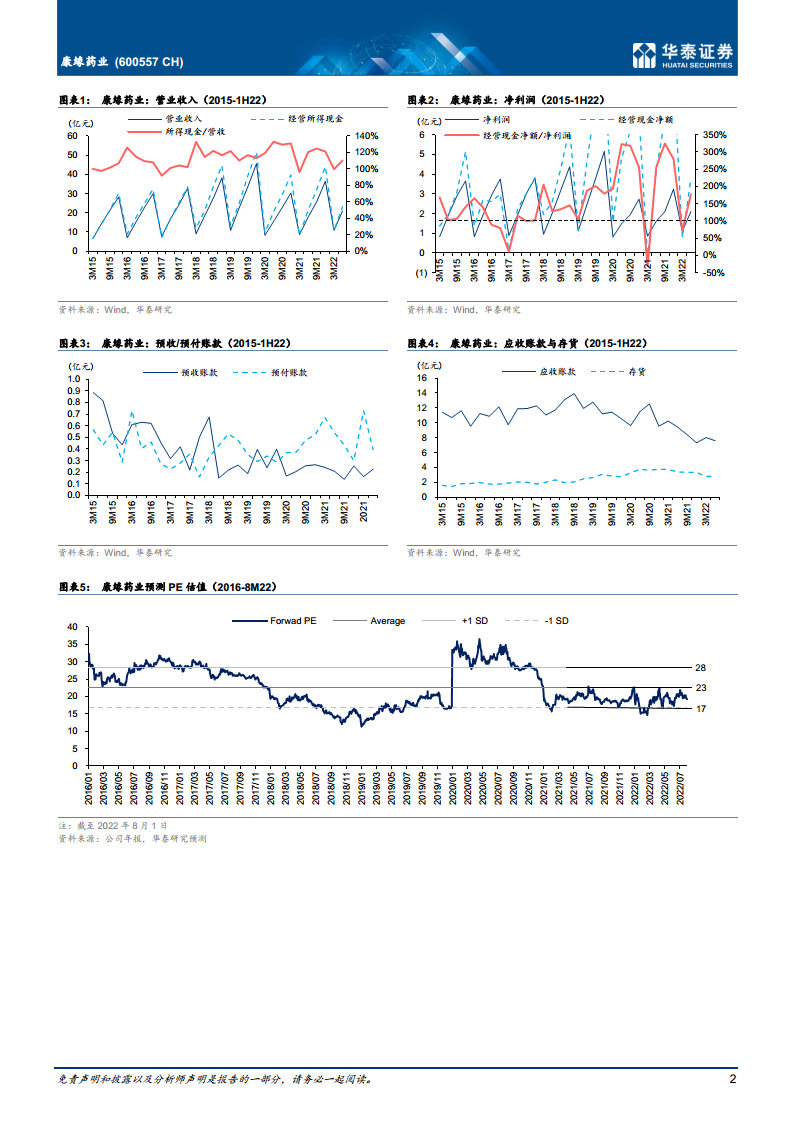

报告披露,2022年上半年公司实现营收21亿元(同比+19%),归母净利2.1亿元(同比+32%),扣非净利2亿元(同比+24%)。其中2Q22营收、归母、扣非归母同比分别+12%、+34%、+14%,环比分别-6%、-8%、-10%,主因疫情影响:1H22华东地区收入增速放缓至7%,其他区域多在20%-30%水平。经营活动现金流与净利润匹配度较好,反映盈利质量。

二、核心品种分析:银杏二萜短期承压,热毒宁、金振表现亮眼

银杏二萜:2Q22受疫情拖累,期待2H22修复

估算1H22银杏二萜收入约3.5~4亿元(1H21约5亿元),2Q22约1-1.5亿元,代理模式受疫情影响较大。报告预计全年仍有望突破10亿元,长期销售峰值可达20-30亿元,理由包括:1)经2017、2019两次降价后以价换量趋势显著,2021年国谈价格稳定;2)终端覆盖扩大至县级医院,配合学术推广;3)持续抢占丹参三七银杏注射剂市场。

热毒宁持续恢复,金振延续高增长

- 热毒宁:估算1H22收入3.5~4亿元(同比+>100%),2Q22收入2-3亿元(1Q22约1-1.5亿元),2Q21触底后持续恢复。2022年有望受益于疫后恢复、营销改革及广东联盟集采以价换量,中长期关注颗粒剂上市。

- 金振口服液:估算1H22收入约4亿元(同比+>50%),2Q22约2亿元(环比持平)。鉴于基层发力及竞品压力,预计2022年维持30-40%增长;儿童病毒性肺炎适应症获批临床,应用范围有望拓展。

- 特色品种:1H22杏贝止咳收入快速增长,筋骨止痛凝胶收入超900万元。

三、股权激励与研发:激发内生动力,管线持续补充

报告指出,公司已完成股权激励首次授予,覆盖高层及核心骨干163人,重点倾向销售与研发,考核涵盖营收、利润、非注射剂收入,有望全面激发经营活力。研发方面,作为国内领先的创新中药企业,近两年获批中药新药2款,在研管线中经典名方苓桂术甘颗粒已申报,紫辛鼻鼽颗粒进入三期,多项适应症获批临床,产品阵列持续完善。

四、盈利预测与估值:维持买入,目标价17.36元

基于稳健业绩,华泰维持盈利预测:预计2022-24年归母净利润4.2/5.2/6.4亿元,EPS 0.72/0.90/1.10元,同比增长30%/25%/22%。给予2022年PE估值24倍(参考可比公司均值16倍,因股权激励与研发优势给予溢价),目标价17.36元(前值21.70元),维持“买入”评级。风险提示:热毒宁恢复低于预期,银杏二萜再降价,金振覆盖低于预期。

总结

本报告对康缘药业2022年上半年经营情况进行了全面分析,核心结论包括:1)整体业绩稳健,疫情下区域分化明显(华东放缓,其他区域高增长);2)核心品种表现分化——银杏二萜短期承压但长期空间大,热毒宁恢复强劲,金振维持高增长,二线品种增势良好;3)股权激励覆盖面广、考核多维,有望激活销售与研发;4)创新中药管线梯队清晰,后续产品储备丰富。基于此,华泰研究维持“买入”评级,目标价17.36元,认为公司具备优于可比公司的成长潜力与估值溢价空间。

微信扫一扫-立即使用

微信扫一扫-立即使用