中心思想

医学检验业务成核心增长引擎,全年高增长确定性增强

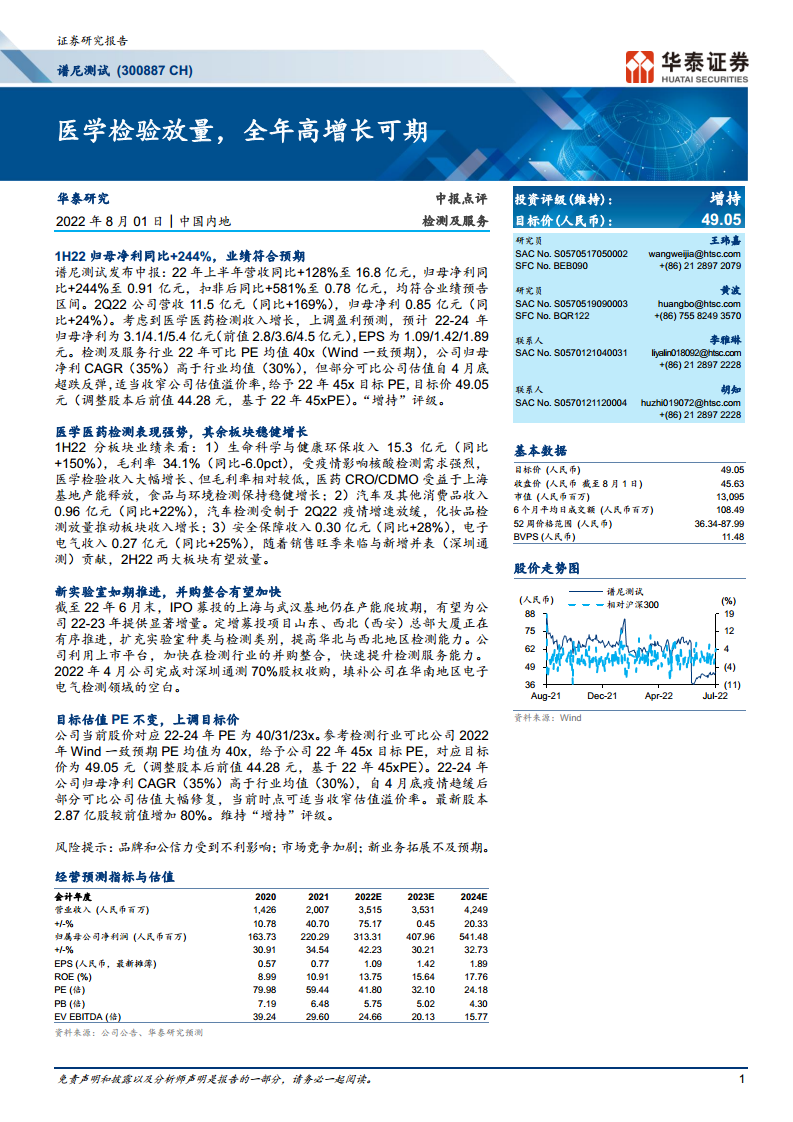

2022年上半年,谱尼测试营收同比增长128%至16.8亿元,归母净利润同比增长244%至0.91亿元,业绩符合预期。增长核心驱动力来自医学医药检测收入大幅放量,尤其核酸检测需求在疫情影响下强烈,推动生命科学与健康环保板块收入同比+150%至15.3亿元。尽管毛利率有所承压(该板块毛利率同比下降6.0pct至34.1%),但收入体量扩张叠加其他板块稳健增长,整体盈利能力仍显著提升。

新实验室产能爬坡与并购整合双轮驱动,中期成长路径清晰

IPO募投的上海与武汉基地处于产能爬坡期,预计为2022-2023年提供显著增量;定增项目(山东、西安总部大厦)有序推进,扩充检测品类与区域覆盖。2022年4月完成对深圳通测70%股权收购,填补华南电子电气检测空白。并购整合战略加速,有望快速提升服务能力与市场份额,支撑22-24年归母净利润CAGR达35%。

主要内容

业绩概述:1H22营收与利润高增,符合预期

- 总体表现:22年上半年营收16.8亿元(同比+128%),归母净利润0.91亿元(同比+244%),扣非后0.78亿元(同比+581%),均处于业绩预告区间。

- 季度拆分:2Q22单季营收11.5亿元(同比+169%),归母净利润0.85亿元(同比+24%),二季度利润增速放缓主要受毛利率波动及费用确认节奏影响。

分板块业务分析:医学检验强势,其他板块稳健

- 生命科学与健康环保(收入占比91%):收入15.3亿元(同比+150%),但毛利率下降6.0pct至34.1%。核酸检测需求旺盛驱动医学检验收入大幅增长,医药CRO/CDMO受益上海基地产能释放,食品与环境检测保持稳健。

- 汽车及其他消费品:收入0.96亿元(同比+22%)。2Q22疫情导致汽车检测增速放缓,但化妆品检测放量推动板块增长。

- 安全保障与电子电气:安全保障收入0.30亿元(同比+28%),电子电气收入0.27亿元(同比+25%)。下半年销售旺季及深圳通测并表有望推动两大板块放量。

实验室建设与并购整合:新产能如期推进

- IPO项目:上海、武汉基地仍在产能爬坡,预计22-23年提供显著增量。

- 定增项目:山东、西北(西安)总部大厦有序推进,扩充实验室种类与检测类别,提升华北、西北区域能力。

- 并购整合:2022年4月完成深圳通测70%股权收购,填补华南电子电气检测空白。利用上市平台加快行业整合。

估值与盈利预测:上调目标价,维持增持评级

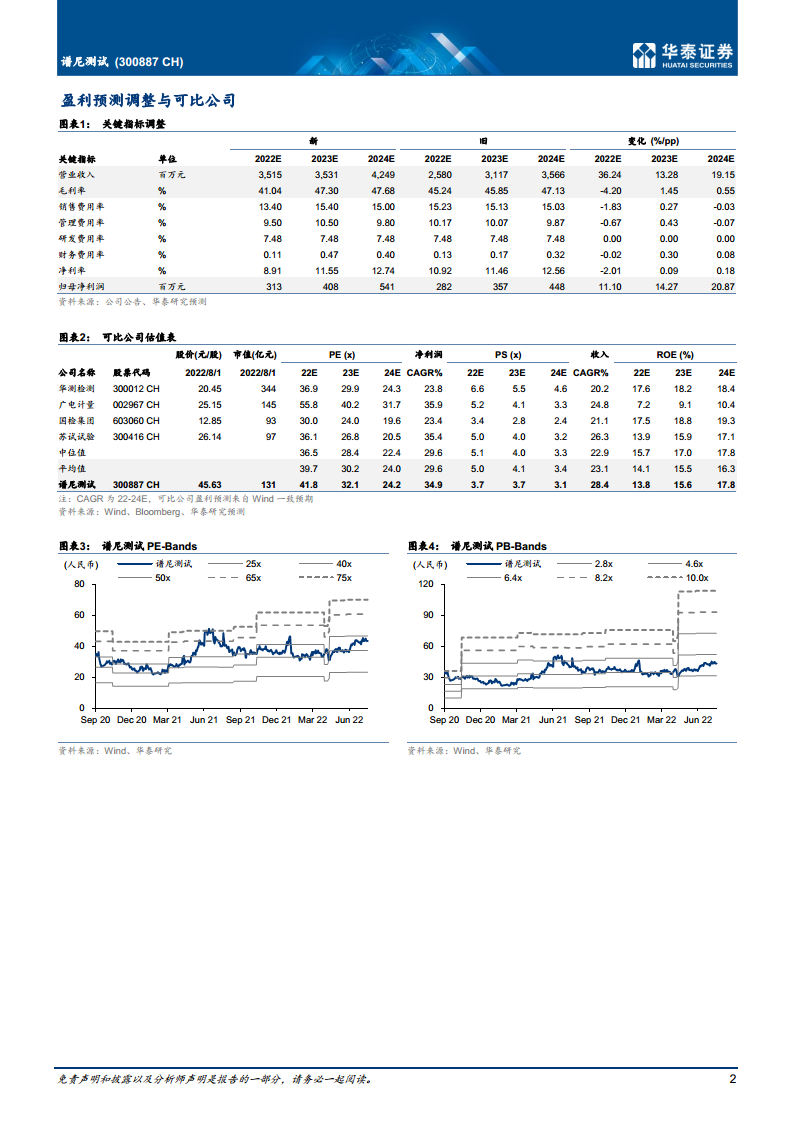

- 盈利预测调整:上调22-24年归母净利至3.13/4.08/5.41亿元(前值2.82/3.57/4.48亿元),主因医学医药检测收入增长。调整后22-24年EPS为1.09/1.42/1.89元。

- 估值方法:参考检测行业可比公司22年PE均值40x(Wind一致预期),公司归母净利CAGR为35%(高于行业均值30%),但考虑部分可比公司自4月底超跌反弹后估值修复,适当收窄公司估值溢价率,给予22年45x目标PE。

- 目标价:对应目标价49.05元(调整股本后前值44.28元),当前股价45.63元,维持“增持”评级。

- 风险提示:品牌公信力受损、市场竞争加剧、新业务拓展不及预期。

总结

本报告基于谱尼测试2022年中报数据,系统分析了公司上半年业绩高增长的驱动因素、分板块业务表现、实验室建设及并购进展,并据此上调盈利预测与目标价。核心结论如下:

- 业绩超预期:医学检验业务在疫情催化下爆发式增长,推动整体营收与利润大幅提升,尽管毛利率有所下滑,但规模效应下盈利能力显著改善。

- 业务结构分化:生命科学与健康环保板块是绝对主力(收入占比91%),汽车、安全保障、电子电气等其他板块稳健增长,下半年有望受益于旺季及并表贡献。

- 产能释放与并购提速:IPO/定增项目逐步爬坡,叠加并购深圳通测,公司检测能力、区域覆盖及品类广度持续扩大,为中长期增长奠定基础。

- 估值调整合理:公司归母净利CAGR(35%)高于行业均值(30%),但考虑到可比公司估值修复,适当收窄溢价率后给予22年45xPE,目标价49.05元,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用