中心思想

上半年业绩超预期,中医医疗服务龙头展现强劲韧性

固生堂2022年上半年实现净利润0.54亿元,同比扭亏为盈;经调整净利润达0.62-0.65亿元,同比增长35%-41%,增速超出市场预期。业绩增长主要得益于业务规模扩张带来的规模效应,以及优先股及可转债公允价值变动等一次性费用减少,表明公司已从疫情中快速恢复,经营韧性突出。

门店复制与医生资源绑定构筑长期护城河

公司单店模型优秀:单店收入上限接近1亿元,坪效达10万元/平方米,成熟期净利率20-25%,自建/并购门店回收期分别为18个月和47个月。当前在11个区域均实现盈利,但渗透率仅0.1%-3%,成长空间巨大。同时,公司通过医联体合作深度绑定优质医师资源,是国内唯一与多家三甲医院及中医药大学合作的非公立中医医疗机构,人才优势持续夯实。

主要内容

业务恢复强劲:净利润扭亏为盈,经调整净利润增速超预期

- 2022年上半年净利润0.54亿元(同比扭亏),经调整净利润0.62-0.65亿元(同比+35%至+41%)。

- 扭亏原因:优先股及可转债公允价值变动等一次性费用减少,主营业务规模扩大使费用率下降。

- 去年同期受疫情影响较大,本期恢复速度超此前预期,体现业务韧性。

门店模式成熟:单店坪效高、回收期短,渗透率提升空间巨大

- 单店收入上限近1亿元,坪效达10万元/平方米,成熟期净利率20-25%。

- 自建门店投资回收期18个月,并购门店回收期47个月,标准化运营程度高,可复制性强。

- 目前已布局11个区域,全部实现盈利且增长动能不减。

- 各区域渗透率仅0.1%-3%,远未饱和,未来提升空间充足。

医生资源深度绑定:医联体合作与股权激励夯实人才优势

- 与6家中医药大学、16家三甲中医医院建立医联体合作(如广州中医药大学、广东省中医院、上海龙华医院、北京广安门医院等)。

- 通过多点执业获得大量优质中医师资源,同时采用股权合作、“名医工作室”等方式深度绑定医师,并培养自有医师。

- 该模式为行业稀缺壁垒,非公立医疗中唯一实现如此规模合作的机构。

盈利预测与评级:政策驱动行业高增长,维持“买入”评级

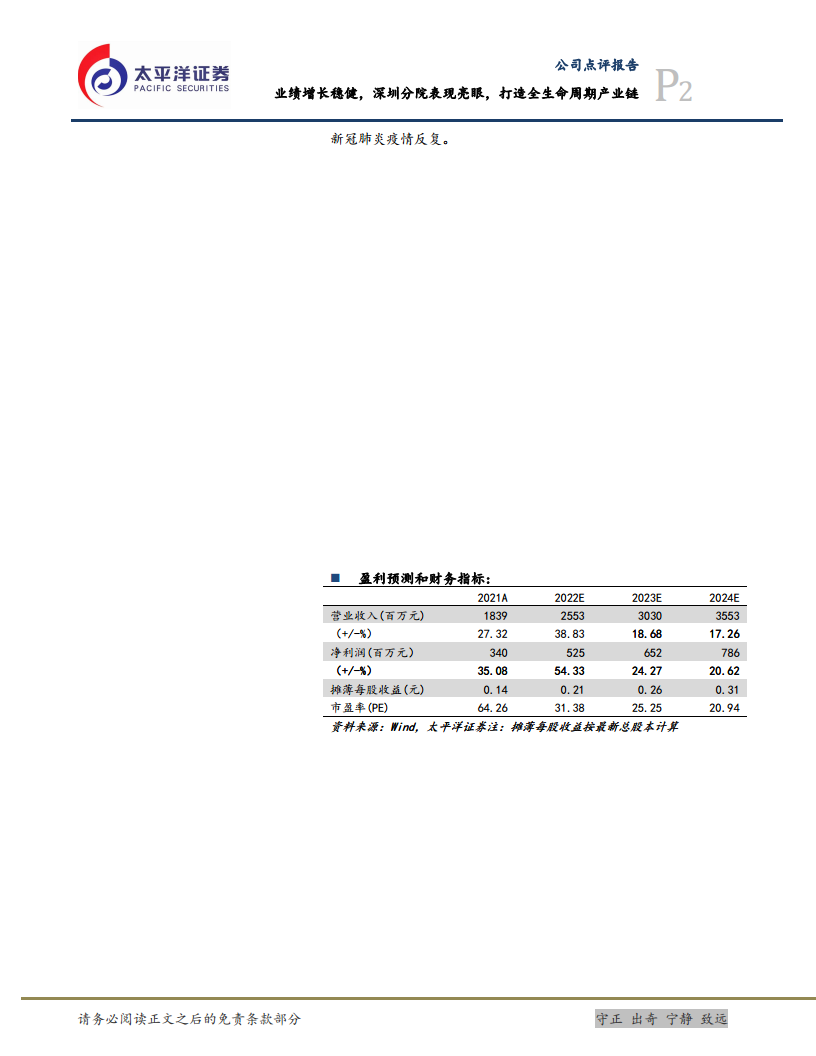

- 预测2022-2024年归母净利润分别为2.24/2.99/3.97亿元,同比扭亏、增长34.28%/33.11%。

- 对应摊薄EPS为0.97/1.30/1.72元,PE为46X/34X/26X。

- 中医医疗服务行业需求旺盛,政策持续支持,公司作为连锁龙头,跨区域经营能力强、品牌资源优厚,长期增长潜力充足。

- 风险提示:重大医疗事故、并购整合、行业政策、新冠肺炎疫情反复。

总结

固生堂2022年上半年业绩显著超预期,净利润扭亏为盈,经调整净利润实现35%-41%的同比增长,印证其从疫情中快速恢复的经营韧性。公司单店模型成熟、坪效高、回收期短,且当前渗透率极低,区域扩张空间巨大;通过医联体深度绑定优质医生资源,构建了难以复制的竞争壁垒。在中医医疗服务行业高速发展的政策与需求共振下,公司作为国内连锁中医医疗服务龙头,具备强劲的跨区域复制能力和品牌优势,未来三年归母净利润预计保持30%以上增长。基于以上分析,报告维持“买入”评级,建议投资者关注其长期成长价值。

微信扫一扫-立即使用

微信扫一扫-立即使用