中心思想

利润端短期承压,暑期景气恢复可期

报告核心观点指出,欧普康视2022年上半年归母净利润增速(+0.90%)明显低于营收增速(+20.05%),利润端略低于预期,主要受Q2疫情扰动、投资收益减少及少数股东损益增长影响。但公司作为国产角膜塑形镜龙头,其核心产品OK镜在6月已恢复正增长,暑期消费旺季有望驱动景气回升,长期成长逻辑未改。

疫情冲击Q2销售,终端拓展与研发奠定长期基础

报告强调,上海及周边疫情对Q2角膜接触镜订单和视光服务收入造成阶段性压制,4-5月订单负增长或持平,6月恢复正常。与此同时,公司持续通过新设和并购扩大终端网络(新增34家子公司,合作终端超1500家),并推进阿托品滴眼液、超高透氧OK镜等研发项目,为后疫情时代增长储备动能。

主要内容

整体业绩:Q2利润下滑拖累上半年增速

2022年上半年公司实现营收6.84亿元(+20.05%),归母净利润2.58亿元(+0.90%),扣非归母净利润2.39亿元(+13.16%)。Q2单季度营收3.13亿元(+10.63%),归母净利润1.10亿元(-6.53%),扣非归母净利润1.01亿元(-2.80%),利润端承压明显。

疫情影响:角膜接触镜销售阶段性受阻

22H1硬性角膜接触镜收入3.46亿元(+3.83%),增速远低于医疗服务(+72.59%)和护理产品(+44.61%)。Q2上海及周边疫情导致OK镜订单负增长,5月部分区域放松后同比持平,6月恢复正增长。由于公司收入确认需经用户适配及对账,报表影响主要反映在4-5月。

毛利率与费用:毛利率稳定,销售费用率提升

上半年整体毛利率76.31%(-0.19pct),其中角膜接触镜毛利率89.30%(+0.40pct),医疗服务毛利率72.71%(+10.31pct)。销售费用率同比上升1.29pct,Q2销售费用率达22.89%(+3.11pct),主要来自职工薪酬与办公费增加。

利润影响因素:投资收益减少与少数股东损益增长

净利率41.68%(-5.15pct),下降原因包括:1)去年同期转让子公司股权确认投资收益约2000万元;2)调整理财产品结构降低非保本类比例,收益率下降;3)合资子公司扭亏导致少数股东损益快速增长。剔除上述影响,22H1扣非归母净利润1.66亿元(+19.70%)。

终端拓展与研发:渠道网络持续扩张,管线进展顺利

上半年新增34家子公司(新设25家+并购9家),减少5家,累计319家;合作终端新增150余家,总数超1500家。研发方面,自产硬性接触护理液投产并销售,阿托品滴眼液获制剂注册批件,超高透氧OK镜临床试验进行中,巩膜镜即将进入临床,镜片材料通过全性能检测。

盈利预测与评级:维持“买入”,看好长期成长

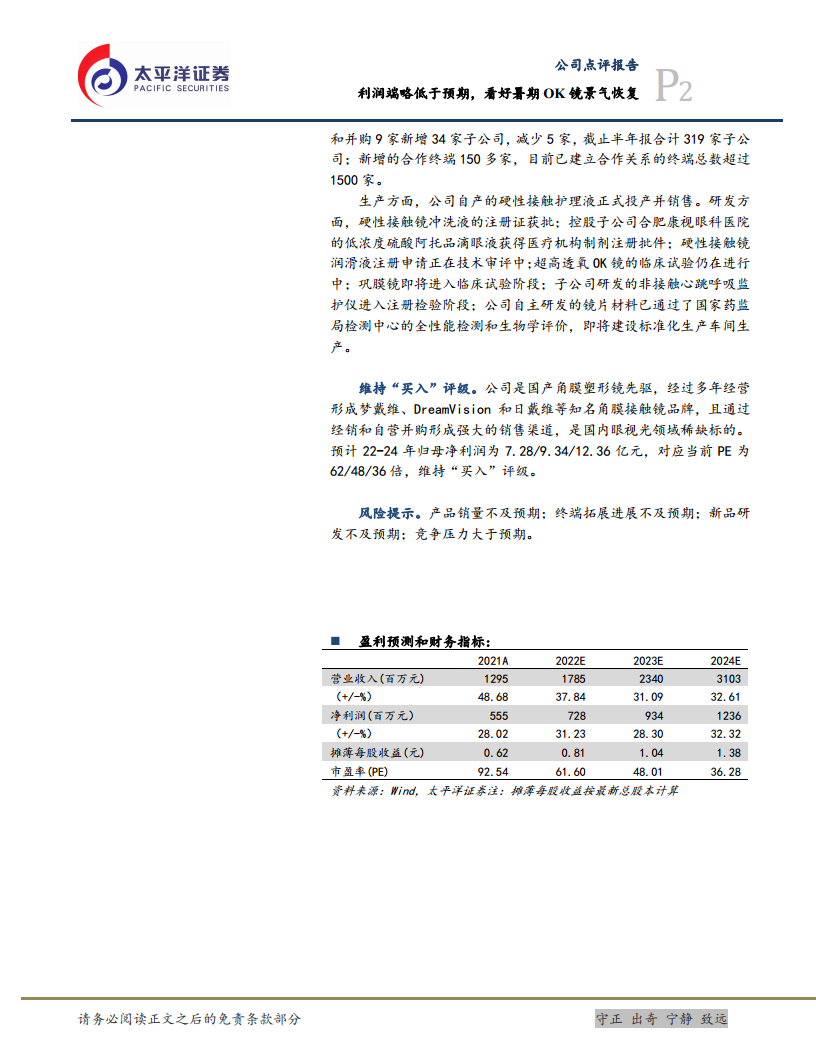

预计2022-2024年归母净利润分别为7.28/9.34/12.36亿元,同比增速31.23%/28.30%/32.32%,对应PE为62/48/36倍。公司作为国产角膜塑形镜龙头,拥有梦戴维等知名品牌及强大销售渠道,是眼视光领域稀缺标的,维持“买入”评级。风险提示:产品销量不及预期、终端拓展不及预期、新品研发不及预期、竞争压力超预期。

总结

该报告对欧普康视2022年半年报进行了深度分析,揭示出利润端低于预期主要源于Q2疫情对OK镜销售的短期冲击以及非经营性因素(投资收益减少、少数股东损益增加),但核心业务毛利率保持稳定,终端网络和研发管线持续拓展。展望下半年,暑期消费旺季有望推动OK镜景气恢复,公司长期增长逻辑依然清晰。报告基于财务预测维持“买入”评级,同时提示需关注行业竞争和终端拓展进度等风险。整体而言,欧普康视在眼视光领域的先发优势和渠道壁垒仍是其估值支撑的核心。

微信扫一扫-立即使用

微信扫一扫-立即使用