中心思想

业绩超预期增长,天然甜味剂与工业大麻双轮驱动

莱茵生物2022年上半年业绩表现强劲,得益于天然甜味剂业务的规模化效应和政策利好下CBD业务的布局,公司的盈利能力显著提升。报告期内,公司实现营业收入6.42亿元,同比增长41.71%,归母净利润1.33亿元,同比增幅高达123.62%,毛利率与净利率分别提升8.27和7.67个百分点,显示出成本管控与市场拓展的有效协同。

战略布局聚焦“减糖”趋势与工业大麻政策红利

公司核心战略清晰,一方面紧抓全球“减糖”趋势,深化与芬美意等大客户的战略合作,并通过非公开发行项目扩充天然甜味剂产能;另一方面,随着美国联邦层面医用大麻合法化进程加速,公司投资建设的全球最大工业大麻提取工厂已正式量产,预计将打开CBD业务的“第二增长极”,从而构建双主业并进的发展格局。

主要内容

一、天然甜味剂业务延续高增长,规模效应显现

1.1 业绩数据表现亮眼

- 2022年H1植提业务收入5.97亿元,同比+35.22%,占总营收93%;其中天然甜味剂收入3.88亿元,同比+47.09%,占植提业务65.1%。

- 公司整体毛利率同比提升8.27个百分点至36.28%,净利率同比提升7.67个百分点至21.7%。

- 单Q2实现归母净利润0.95亿元,同比+149.15%,毛利率达42.93%,同比提升12.04个百分点,盈利能力加速修复。

1.2 客户绑定与产能扩张

- 与芬美意战略合作持续深入,22H1对芬美意销售额约3793万美元,同比+32.06%,未来剩余最低采购额约1.9亿美元,订单保障充足。

- 与可口可乐、百事等国际客户及国内知名品牌建立合作,签订子承生物1亿元订单。

- 拟通过非公开发行新增甜叶菊提取物年产4000吨,加速产能扩张,巩固竞争力。

二、联邦层面cannabis合法化持续推进,CBD提取物需求有望加速释放

2.1 政策环境向好

- 4月1日美国众议院二次通过联邦医用大麻合法化法案(MORE Act);7月底参议院提交《大麻管理与机会法案》(CAOA)。

- 众议院与参议院分别通过《医用大麻研究法案》及《大麻二酚和大麻研究扩展法案》,表明美国对医用大麻药用价值的认可深化。

2.2 公司布局与订单进展

- 公司累计投资8000万美元在美国建设“工业大麻提取工厂”,6月底正式量产,为全球最大工业大麻提取工厂,被列为印第安纳州示范项目。

- 预计年处理原料5000吨,项目毛利率可达50%。

- 已与一家全球工业大麻主流企业签订《受托加工意向协议》,后续订单预期充足,将借助渠道和品牌优势快速拓展CBD市场。

三、盈利预测与投资建议

3.1 业绩展望

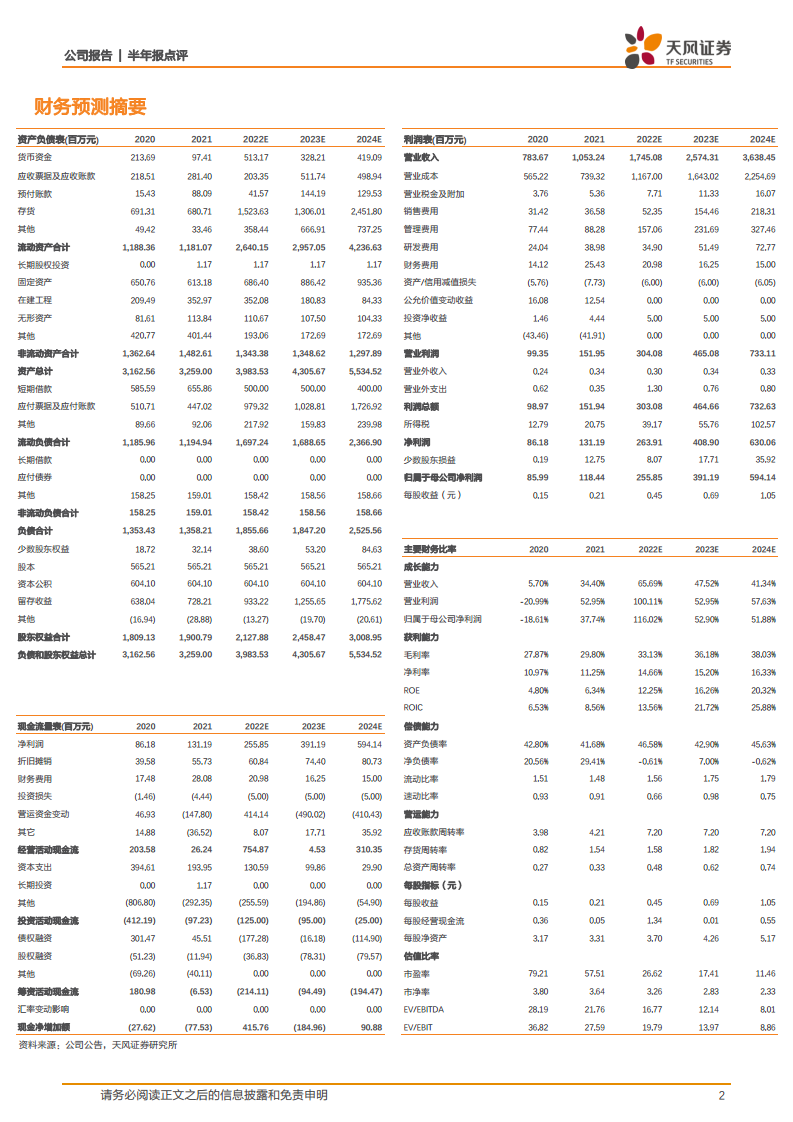

- 受益于“减糖”趋势和大麻政策利好,预计2022-2024年营收分别为17.45/25.74/36.38亿元,同比增长65.69%/47.52%/41.34%;净利润分别为2.56/3.91/5.94亿元,同比增长116.02%/52.90%/51.88%。

- 因规模效应提升盈利能力,上调净利润预测(前值2.10/3.57/5.57亿元),维持“买入”评级。

3.2 风险提示

- 宏观经济风险、技术风险、汇率波动风险、疫情风险、政策风险。

- 工业大麻与中间型大麻、娱乐大麻严格区分,坚决反对娱乐大麻合法化;我国目前未批准工业大麻用于医用和食品添加;相关业务存在政策变动、法律、经营、自然、研发操作等风险。

总结

莱茵生物2022年上半年业绩实现超预期增长,主要得益于天然甜味剂业务的规模效应释放和成本管控强化,同时公司战略性锁定大客户及扩充产能,确保主业高速增长。此外,美国工业大麻政策持续演进,公司全球最大工业大麻提取工厂正式量产并已获得订单意向,有望开启CBD第二成长曲线。基于“减糖趋势+政策利好”的双重驱动,公司2022-2024年盈利预测上调,维持“买入”评级。风险提示需关注宏观经济、政策及行业特殊风险。

微信扫一扫-立即使用

微信扫一扫-立即使用