中心思想

传统医药工业企稳回升,研发投入持续加大

2022年上半年,华东医药核心子公司中美华东实现营业收入55亿元,同比增长1.4%,虽扣非净利润同比下降4.3%至10.6亿元,但Q2单季度营收同比增长16.2%至27.1亿元,归母净利润同比增长16.5%至5.4亿元,表明传统医药工业已扭转Q1因降价导致的业绩下行趋势。研发端投入力度显著增强,上半年医药工业研发支出达5.8亿元,同比增长34.1%,多方位布局助力提升长期市场竞争力。医药商业板块同步稳健增长,实现营业收入122.28亿元,同比增长3.93%,为整体业绩提供稳定支撑。

新兴板块高速增长,工业微生物与医美构建新动力

工业微生物业务整体收入同比增长31%,研发项目累计超100项,已形成三个研发平台与五大产业基地的协同布局,并通过收购华仁科技(2021年营收9228万元、净利润2679万元)进一步强化核苷领域能力。医美板块表现尤为突出,上半年整体收入8.97亿元,同比增长130.25%;其中国际医美收入5.31亿元,同比增长92.19%,子公司Sinclair收入创历史最高水平;国内医美收入4.13亿元,同比猛增263.50%,欣可丽美学收入2.71亿元,签约医院超500家,认证医生超900人。两大新兴板块正成为驱动公司未来增长的核心引擎。

主要内容

主营业务分项表现分析

事件:8月9日,公司发布2022年半年报,上半年实现营收181.98亿元,同比增长5.93%;归母净利润13.41亿元,同比增长3.09%;扣非归母净利润12.72亿元,同比增长6.52%。Q2单季度表现更优,营收92.65亿元,同比增长11.87%;归母净利润6.36亿元,同比增长17.39%。

点评:

- 医药工业稳步回升,研发创新持续加快:核心子公司中美华东上半年营收55亿元(同比+1.4%),扣非净利润10.6亿元(同比-4.3%);Q2营收27.1亿元(同比+16.2%),归母净利润5.4亿元(同比+16.5%),趋势明显改善。研发支出5.8亿元(同比+34.1%),持续加码创新。

- 深度布局工业微生物蓝海,业务呈向好趋势:整体收入同比增长31%,研发项目超100项,拥有三个研发平台和五大产业基地。8月签订合约控股华仁科技60%股权,巩固核苷领域布局。

- 医美业务整体快速增长,国内市场有望进一步发展:医美整体收入8.97亿元(同比+130.25%),其中国际医美5.31亿元(同比+92.19%,Sinclair创历史最好水平),国内医美4.13亿元(同比+263.50%)。欣可丽美学收入2.71亿元,合作医院超500家,认证医生超900人。

盈利预测与风险提示

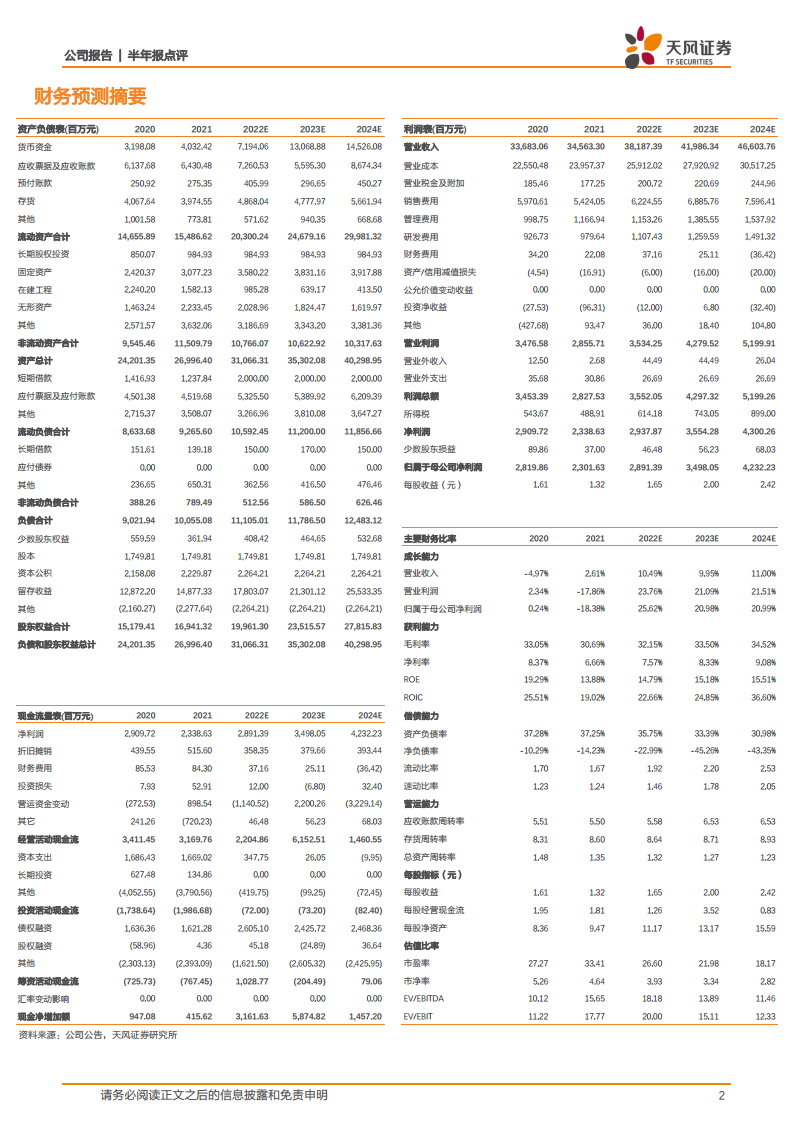

盈利预测与评级:预计公司2022-2024年营业收入分别为381.87/419.86/466.04亿元,归母净利润分别为28.91/34.98/42.32亿元,对应2022年PE为26.60倍,维持“买入”评级。

风险提示:产学研合作进展的不确定性;工业微生物业务开展进度不及预期;阿卡波糖和百令胶囊销售低于预期;创新药研发进展低于预期。

总结

华东医药2022年半年报显示公司整体业绩稳步增长,Q2单季度改善明显。传统医药工业在研发驱动下逐步企稳回升;工业微生物业务收入同比增长31%,通过收购夯实核苷领域能力;医美板块国内外同步高速增长,整体收入同比翻倍以上。盈利预测2022-2024年归母净利润复合增速约22%,当前估值合理,公司以“医药工业+工业微生物+医美”三轮驱动战略持续推进,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用