中心思想

品牌力提升与现金流积累奠定发展基础

疫情爆发后,振德医疗通过及时供应防疫物资,显著提升了品牌影响力:截至2021年末,公司已覆盖6000多家医院(年内新增700余家),其中三甲医院超过900家;线上渠道粉丝量突破520万。同时,公司积累了充足现金流,用于扩充许昌、安徽等生产基地产能、进行技术升级,并引进BD团队,为外延并购扩充产品与渠道创造了条件。这一系列成果为后疫情时代的持续增长奠定了基础。

手术感控与现代敷料双轮驱动未来增长

手术感控业务受益于一次性产品渗透率提升(国内大量医院仍使用棉纺布重复产品)和渠道扩容:据CMI数据,全球手术室感染控制产品市场预计2026年达36.88亿美元(CAGR 4.35%)。现代敷料业务通过收购上海亚澳获得领先产品力,2021年实现营收3.6亿元,净利润2881万元。预计随着产品与渠道协同深化,现代敷料收入2022年增速达150%,2023-2024年维持30%左右。传统伤口护理与压力治疗等业务保持稳定增长,防疫物资高基数效应逐步平滑后,公司将进入持续稳定的业绩增长阶段。

主要内容

公司处于新阶段,拥抱未来

振德医疗成立于1994年,2018年A股上市,从医用敷料OEM起家,逐步拓展产品线,目前覆盖医疗和健康两大领域。2020年防疫物资供应使销售额首次突破百亿元,公司站上新的发展征程。

股权结构清晰,董事长及妻子为实控人

董事长鲁建国通过浙江振德间接持有公司40.8%股份,其妻子沈振芳持有4.1%,二人合计持股44.9%,股权结构稳定,有利于长期战略执行。

后疫情时代,业绩有望稳健增长

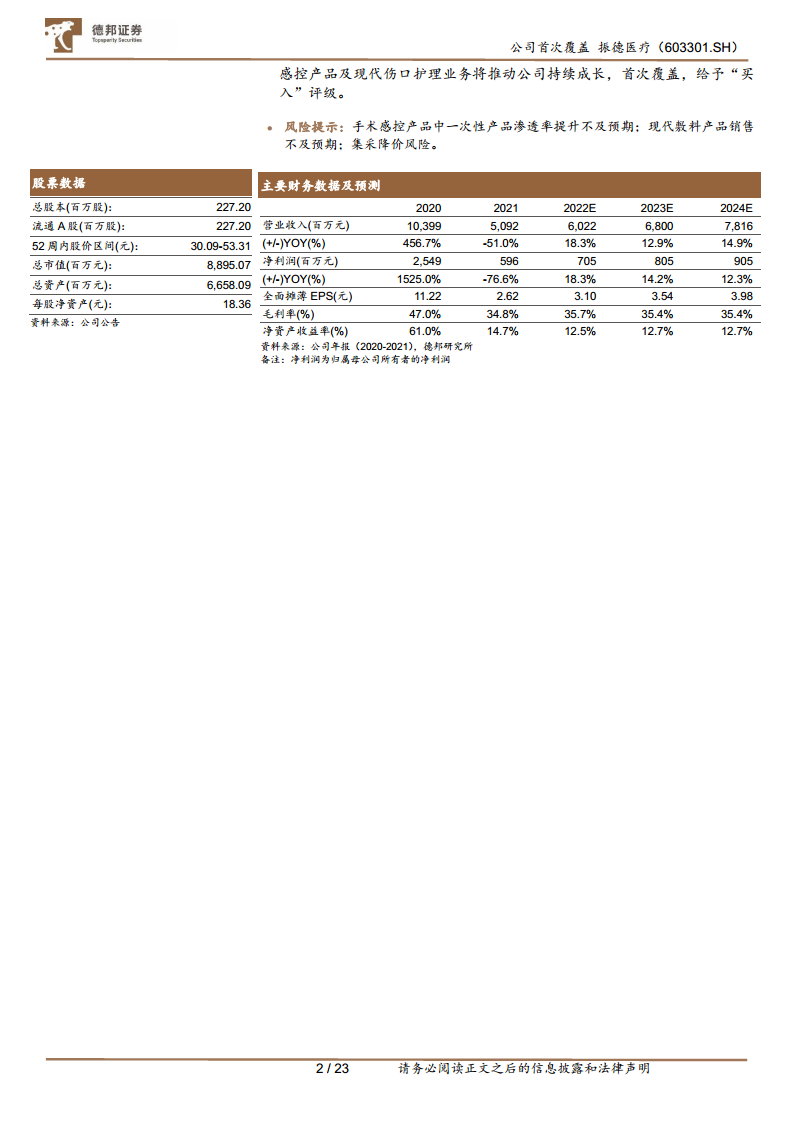

2020年营收达103.99亿元(同比+456.75%),归母净利润25.49亿元(同比+1525%)。2021年营收回归至50.92亿元,但剔除防疫类产品后营收32.38亿元,同口径较上年同期增长17.87%,较2019年增长82.27%。归母净利润5.96亿元,较2019年增长279.80%。疫情前2014-2019年营收CAGR 13.6%,归母净利润CAGR 48.1%,展现稳健增长趋势。

公司推动“医疗+健康”战略,产品更加丰富,渠道覆盖更广

公司实施国内、国际、大零售全渠道营销,医疗领域涵盖造口与现代伤口护理、手术感控、基础伤口护理等产品;健康领域包括健康防护、伤口护理、清洁消毒等产品。电商粉丝量超520万,品牌力提升有助于新产品放量。

OEM为基石业务,疫情后再上新台阶

公司连续多年位列中国敷料出口前三。2021年出口收入27.54亿元,剔除防疫类产品后境外销售21.79亿元,同口径同比增长11.56%,较2019年增长73.67%。OEM积累的全产业链优势(覆盖原材料、生产、交付)与规模成本壁垒,为自主品牌发展提供支撑。

渗透率提升+产品升级,感控业务长坡厚雪,发展潜力大

全球手术室感染控制产品市场预计2026年达36.88亿美元(CAGR 4.35%)。国内一次性手术感控产品渗透率仍较低,定制化手术包市场增速更快:全球定制化手术包市场预计2026年达213.47亿美元(CAGR 10.2%),中国市场预计达15.04亿美元(CAGR 12.2%)。公司手术感控收入从2014年1.63亿元增至2021年15.51亿元,增长136%。随着一次性产品替代棉纺布趋势形成,该业务有望持续增长。

现代伤口敷料已有体量,盈利能力强,有助于优化产品结构

全球高端医用敷料市场2017年达55.95亿美元,预计2022年达70.15亿美元。公司2021年收购上海亚澳,增强高端敷料产品力。现代伤口敷料收入从2019年0.72亿元升至2021年1.91亿元(+162.76%),2021年子公司营收3.6亿元,净利2881万元。预计2022年收入增速150%,毛利率从2021年47.08%提升至49%-51%,产品结构优化明显。

传统伤口护理、压力治疗与固定,预计维持稳定增长

传统伤口护理2021年收入9.61亿元,2014-2021年保持稳定增长;压力治疗与固定产品2021年收入4.05亿元,同比增长28.57%。随着品牌力提升和渠道拓展,预计两项业务将维持12%-28%的增速。

后疫情时代,新征程、新时代、新规划

2020年疫情后,公司手术感控产品收入从6.6亿元增至2021年15.51亿元,现代伤口敷料从0.72亿元增至1.91亿元。同时,口罩等防疫物资市场持续存在:2022年中国医用口罩市场预计达76.74亿元。公司凭借产业链优势,有望持续受益。

盈利预测与投资建议

预计2022-2024年营收分别为60.22/68.00/78.16亿元,同比增速18.3%/12.9%/14.9%;归母净利润7.05/8.05/9.05亿元,同比增速18.3%/14.2%/12.3%。参考可比公司(稳健医疗、鱼跃医疗)2022年平均PE 18.82倍,公司当前PE仅12.62倍,估值具有吸引力,首次覆盖给予“买入”评级。

风险提示

主要包括:手术感控一次性产品渗透率提升不及预期;现代敷料产品销售不及预期;集采降价风险。

总结

后疫情时代增长引擎明确,防疫高基数平滑

振德医疗凭借疫情中积累的品牌力与现金流,实现了渠道渗透率与产能的双重提升。手术感控业务受益于一次性产品渗透率提升和定制化手术包市场高速增长(全球CAGR 10.2%),预计保持20%-25%增速;现代敷料业务通过收购上海亚澳获得高端产品力,收入增速可达30%-150%。传统业务稳定增长,防疫物资高基数效应在2022-2024年逐步消化。

盈利能力改善,估值具备性价比

公司毛利率从2014年22.14%提升至2022Q1的32.66%,净利率稳步提升至9.25%。预计2022-2024年毛利率维持35%-36%,净利率约14%。当前股价对应2022年PE仅12.6倍,低于可比公司均值(18.8倍),安全边际较高。手术感控与现代敷料将成为核心增长驱动力,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用