中心思想

疫情影响之下业绩稳健增长,品牌运营业务成为核心驱动力

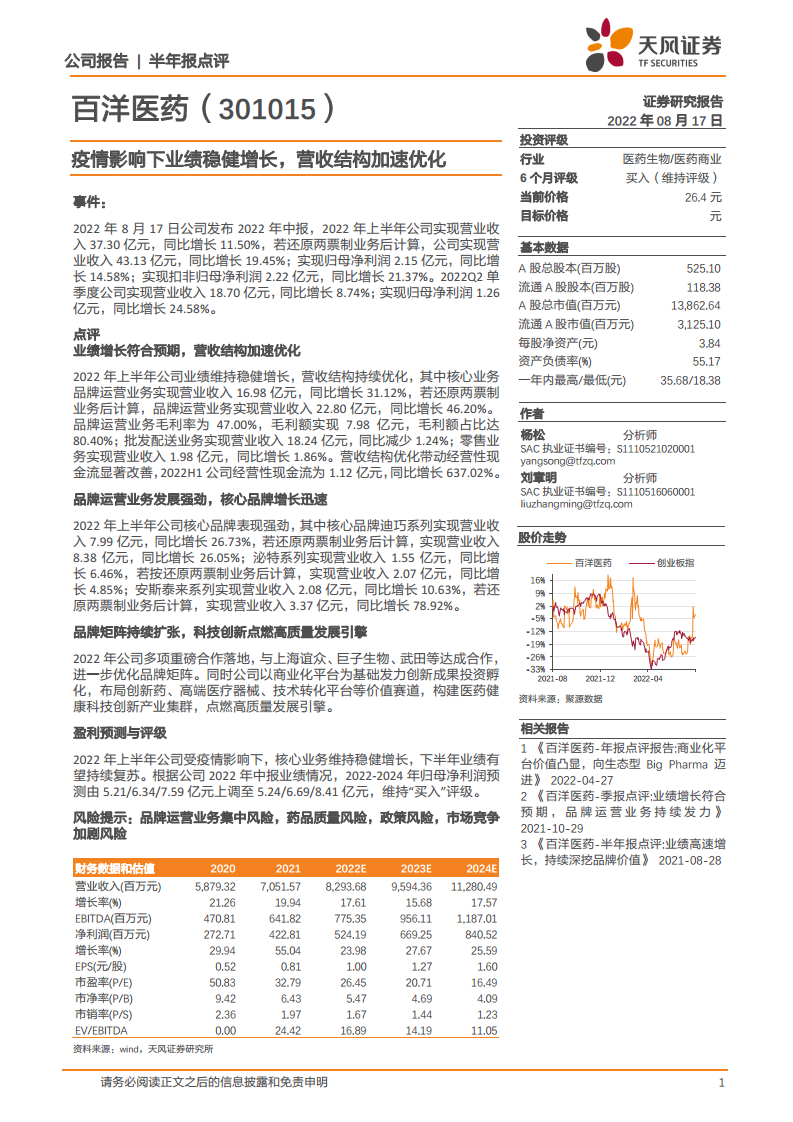

- 2022年上半年,百洋医药在疫情反复的背景下实现营业收入37.30亿元,同比增长11.50%;还原两票制后营业收入43.13亿元,同比增长19.45%。归母净利润2.15亿元,同比增长14.58%;扣非归母净利润2.22亿元,同比增长21.37%。公司整体业绩符合预期,展现出较强的抗风险能力。

- 核心业务品牌运营板块表现尤为突出,营业收入16.98亿元,同比增长31.12%,还原两票制后同比增长46.20%;毛利额占比高达80.40%,显著拉动了公司整体盈利水平。公司经营性现金流同比大幅增长637.02%,表明营收结构优化带来了更强的现金创造能力。

营收结构加速优化,核心品牌增长势头强劲

- 品牌运营业务毛利率达到47.00%,远高于批发配送和零售业务,其收入占比持续提升,推动公司综合毛利率从2021年的25.13%提升至2022H1的30.58%(预测数据)。核心品牌迪巧系列收入7.99亿元,同比增长26.73%;泌特系列收入1.55亿元,同比增长6.46%;安斯泰来系列收入2.08亿元,同比增长10.63%(还原两票制后增长78.92%)。品牌矩阵的持续扩张与投资孵化布局进一步巩固了公司的高质量增长引擎。

主要内容

事件:2022年中报发布,主要财务数据披露

- 2022年8月17日,公司发布2022年中报。上半年实现营业收入37.30亿元,同比+11.50%;还原两票制后营收43.13亿元,同比+19.45%。归母净利润2.15亿元,同比+14.58%;扣非归母净利润2.22亿元,同比+21.37%。2022Q2单季度营收18.70亿元,同比+8.74%;归母净利润1.26亿元,同比+24.58%。

点评:业绩增长符合预期,营收结构加速优化

业绩增长与结构优化分析

- 品牌运营业务作为核心驱动力,实现收入16.98亿元,同比+31.12%,若还原两票制同比+46.20%。该业务毛利率47.00%,毛利额7.98亿元,占比80.40%。批发配送业务收入18.24亿元,同比-1.24%;零售业务收入1.98亿元,同比+1.86%。营收结构优化带动经营性现金流显著改善,2022H1经营性现金流1.12亿元,同比+637.02%。

品牌运营业务发展强劲,核心品牌增长迅速

- 迪巧系列:营业收入7.99亿元,同比+26.73%;还原两票制后8.38亿元,同比+26.05%。

- 泌特系列:营业收入1.55亿元,同比+6.46%;还原两票制后2.07亿元,同比+4.85%。

- 安斯泰来系列:营业收入2.08亿元,同比+10.63%;还原两票制后3.37亿元,同比+78.92%。

品牌矩阵持续扩张,科技创新点燃高质量发展引擎

- 2022年公司与上海谊众、巨子生物、武田等达成多项重磅合作,进一步优化品牌矩阵。同时以商业化平台为基础,布局创新药、高端医疗器械、技术转化平台等价值赛道,构建医药健康科技创新产业集群,为长期增长注入新动力。

盈利预测与评级

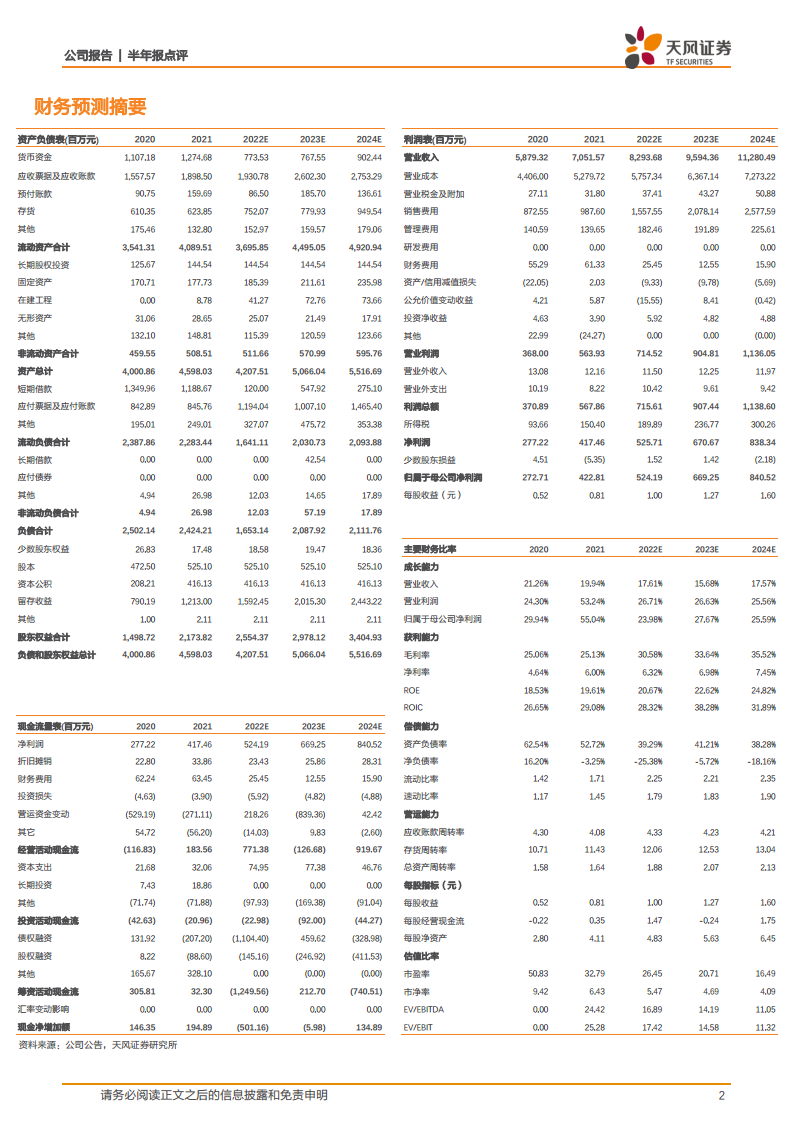

- 基于2022H1业绩及下半年复苏预期,公司2022-2024年归母净利润预测由5.21/6.34/7.59亿元上调至5.24/6.69/8.41亿元。维持“买入”评级,当前股价26.4元,2022年预测PE 26.45倍。

总结

百洋医药2022年上半年在疫情影响下核心业务维持稳健增长,营收结构加速优化:品牌运营业务收入占比和毛利额占比显著提升,核心品牌迪巧、泌特、安斯泰来均实现正向增长,其中安斯泰来系列在还原两票制后增长高达78.92%。公司通过多项战略合作持续扩充品牌矩阵,并积极布局创新药、高端器械等价值赛道,构建医药健康创新生态。经营性现金流大幅改善,盈利质量提升。根据业绩表现上调盈利预测,维持“买入”评级。潜在风险包括品牌运营业务集中、药品质量、政策及市场竞争等。整体而言,公司依托品牌运营核心能力,正从商业化平台向生态型Big Pharma迈进。

微信扫一扫-立即使用

微信扫一扫-立即使用