中心思想

医用耗材业务驱动业绩高增,消费品业务稳健增长

2022年上半年,稳健医疗实现营业收入51.14亿元,同比增长27.36%;归母净利润8.93亿元,同比增长17.32%;扣非净利润8.21亿元,同比增长30.82%。业绩增长主要受医用耗材业务拉动,其中高端敷料产品收入同比大增266.82%,疾控防护产品收入增长53.89%,而健康消费品业务受疫情反复影响增速相对较低。

盈利能力短期承压,费用管控持续优化

2022H1公司毛利率为48.81%,同比下降3.85个百分点,主要因医用耗材境内外销售价格下降导致毛利率下滑。但公司通过优化供应商、精简SKU、完善人员结构等措施有效控制费用,销售费用率和管理费用率分别同比下降1.93个和1.36个百分点,显示出良好的成本管控能力。

主要内容

营收结构分析:医用耗材成为核心增长引擎

- 医疗板块表现突出:2022H1医疗板块实现营收32.33亿元,同比增长45.30%,其中隆泰医疗收购并表贡献0.67亿元。高端敷料产品收入1.60亿元,同比大增266.82%;疾控防护产品贡献营收22.52亿元,同比增长53.89%,主要系国内疫情频发带动N95口罩和防护服需求大幅增长。

- 健康消费品板块增速放缓:2022H1健康生活消费板块实现营收18.8亿元,同比增长5.07%。其中卫生巾产品收入2.93亿元,同比增10.72%,受益于产品包装升级和渠道扩展;服饰及纺织消费品营收6.94亿元,同比增12.02%,得益于产品设计提升和线上营销投入增加。

盈利与费用分析:毛利率承压但费用管控有效

- 毛利率下降原因:2022H1整体毛利率48.81%,同比下降3.85个百分点。医用耗材毛利率下降5.19个百分点至46.34%,主要因疾控防护产品境外销售价格下降,其毛利率同比降10.12个百分点至49.38%;健康消费品毛利率微降0.87个百分点至53.28%。

- 费用率持续优化:销售费用率18.42%,同比下降1.93个百分点;管理费用率6.30%,同比下降1.36个百分点;财务费用率-1.43%,同比下降1.11个百分点(利息收入和汇兑收益增加);研发费用率4.63%,同比下降0.05个百分点,规模效应逐步体现。

业务展望:医用耗材品牌力提升,消费品展韧性

- 医用耗材业务:国内多地疫情反复推动防疫产品需求快速增长。公司通过政府、医院合作强化研发优势,外延收购覆盖伤口护理、感染防护、消毒清洁、注射穿刺四大场景,满足一站式采购需求,品牌知名度和美誉度持续提升。

- 健康消费品业务:公司坚持品类渗透,加强品质和价格管控,提升产品研发能力,推动连带销售;同时积极推进数字化转型,提升商品、渠道、消费者匹配度,通过精准营销优化费用,实现收入增长与降本增效。

盈利预测与风险提示

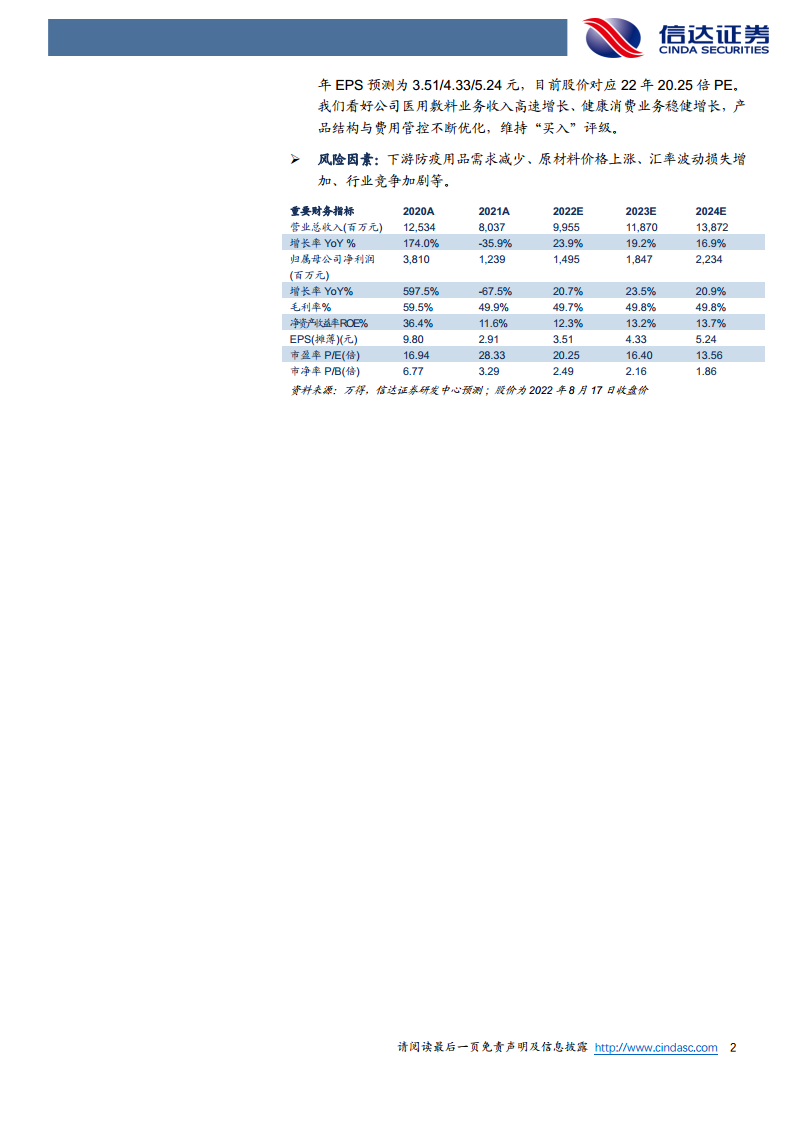

- 盈利预测:维持2022-2024年EPS预测为3.51/4.33/5.24元,对应2022年市盈率20.25倍。看好医用敷料业务高速增长和健康消费业务稳健增长,维持“买入”评级。

- 风险因素:下游防疫用品需求减少、原材料价格上涨、汇率波动损失增加、行业竞争加剧等。

总结

稳健医疗2022年上半年业绩表现亮眼,营业收入和净利润均实现较快增长,核心驱动力来自医用耗材业务(尤其是高端敷料和疾控防护产品)的高速增长。尽管毛利率因境外销售价格下降而承压,但公司通过有效的费用管控实现了销售费用率和管理费用率的下降,净利率保持较好水平。健康消费品业务受疫情影响增速较低,但卫生巾和服饰品类仍展现出一定韧性。展望未来,公司医用耗材品牌力不断提升,通过外延并购和产品线延伸强化一站式采购优势;消费品业务则通过数字化转型和精准营销寻求增长。整体来看,公司处于医疗+消费双轮驱动的发展阶段,但需关注防疫需求退潮、原材料成本波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用