中心思想

显示材料逆势增长驱动业绩创新高,OLED业务量价齐升贡献主要增量

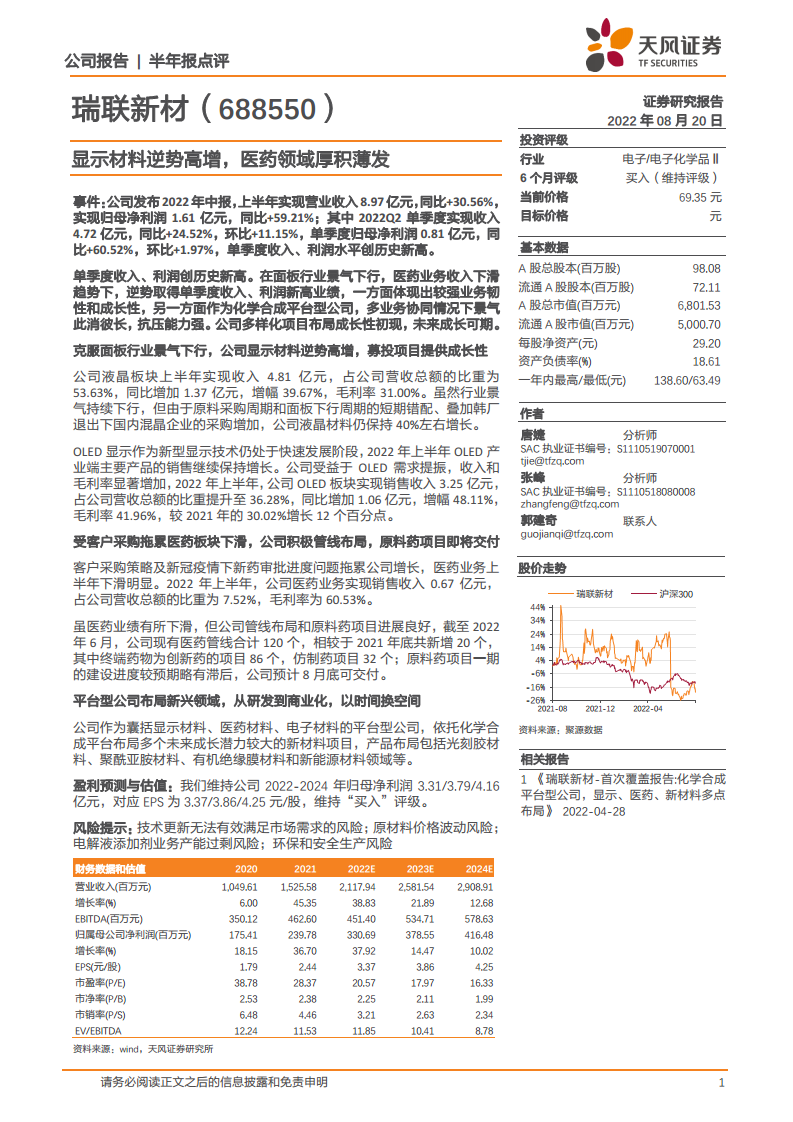

公司2022年上半年实现营收8.97亿元(同比+30.56%),归母净利润1.61亿元(同比+59.21%),单季度收入与利润均创历史新高。在面板行业景气下行、医药业务收入下滑的背景下,显示材料板块成为核心增长引擎:液晶材料受益于国产化及采购错配保持40%增长,OLED材料受益于渗透率提升实现收入3.25亿元(同比+48.11%),毛利率大幅提升12个百分点至41.96%。业绩韧性验证了公司作为化学合成平台的多业务协同抗压能力。

医药业务短期承压但管线储备丰富,平台型布局新材料提供长期成长空间

医药业务上半年因客户采购策略调整及新药审批延迟同比下滑33.50%,但公司积极拓展管线(至120个,较2021年底新增20个),原料药项目预计8月底交付,2023年初有望获证。同时,公司依托化学合成平台布局光刻胶、聚酰亚胺、新能源材料等新兴领域,电子化学品及其他板块实现收入0.23亿元(同比+7.25%),为未来增长储备新动能。维持2022-2024年归母净利润3.31/3.79/4.16亿元预测,对应EPS 3.37/3.86/4.25元,维持“买入”评级。

主要内容

1. 单季度收入、利润创历史新高

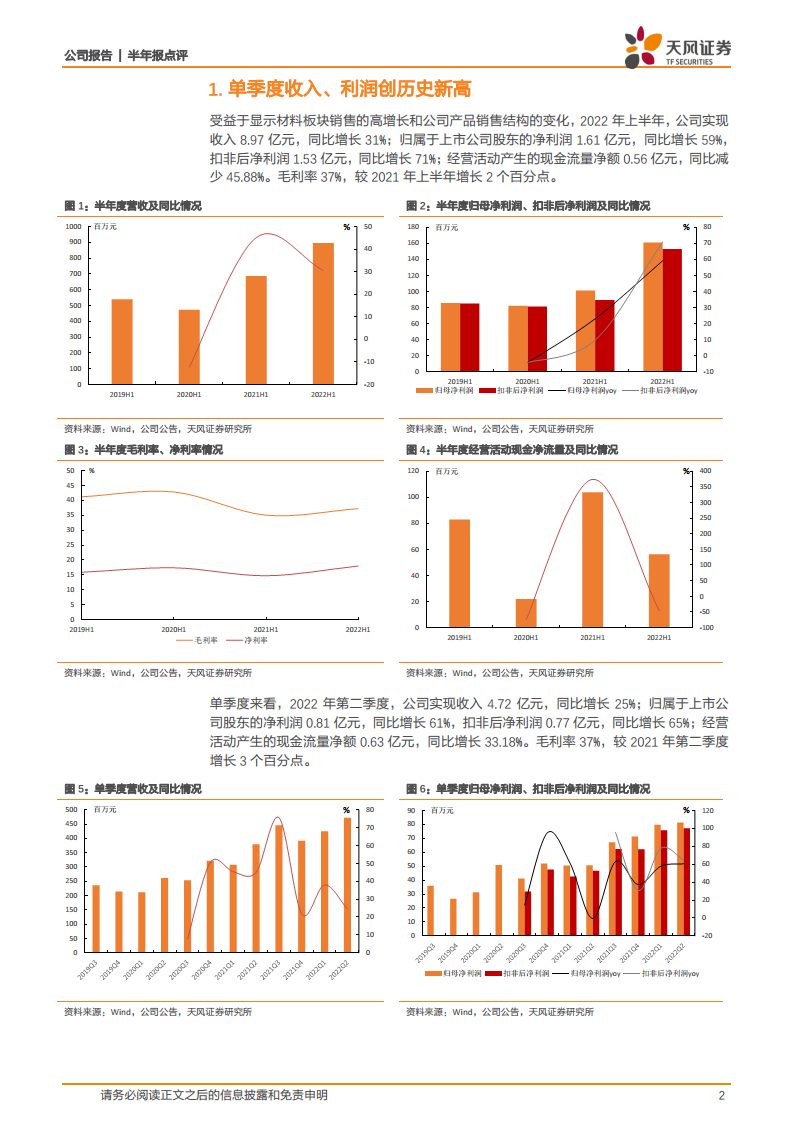

2022年上半年实现收入8.97亿元(同比+30.56%),归母净利润1.61亿元(同比+59.21%),扣非后净利润1.53亿元(同比+70.67%),毛利率约37%(较上年同期提升2个百分点)。2022Q2单季度收入4.72亿元(同比+24.52%,环比+11.15%),归母净利润0.81亿元(同比+60.52%,环比+1.97%),均创历史新高。经营活动现金流净额0.56亿元,同比减少45.88%,主要受存货及应收账款增加影响。

2. 克服面板行业景气下行,公司显示材料逆势高增,募投项目提供成长性

- 液晶面板景气下行,受益于国产化和采购错配,公司仍保持40%增长:液晶板块上半年收入4.81亿元(同比+39.67%),占营收53.63%,毛利率31.00%。增长原因包括:客户为保障供应加大采购、韩厂退出带来国内混晶份额提升、新产品增量供应。高端液晶显示材料项目预计2023年二/三季度交付。

- 新应用场景提振下,OLED渗透率持续提升,公司OLED材料量价齐升:OLED板块上半年收入3.25亿元(同比+48.11%),占营收36.28%,毛利率41.96%(较2021年全年提升12个百分点)。受益于中小尺寸OLED渗透率提升及中大尺寸应用拓展,外销占比提升至95%。募投项目中部分车间已投入使用,其余预计2022年10月及2023年3月交付。

3. 医药板块低于预期,GMP车间落地在即,待厚积而薄发

- 医药板块保持增长潜力,公司积极布局,原料药项目即将交付,管线持续增长:截至2022年6月,医药管线合计120个(较2021年底新增20个),其中创新药项目86个、仿制药32个。商业化阶段34个,临床Ⅲ期及后31个。瑞联制药原料药项目一期预计8月底交付,有望年底前申报、2023年初取得《药品生产许可证》。

- 客户采购策略及新药推广进度问题,拖累公司医药板块,上半年业务下滑明显:医药业务上半年收入0.67亿元(同比-33.50%),占营收7.52%,毛利率60.53%。下滑主因:客户调整采购策略、子宫肌瘤创新药因疫情推迟上市、重点新产品因原料药工厂延期导致量产计划推迟。

4. 平台型公司布局新兴领域,从研发到商业化,以时间换空间

公司作为显示材料、医药材料、电子材料平台型公司,布局光刻胶材料(半导体光刻胶单体/树脂,已规模化销售)、聚酰亚胺材料、有机绝缘膜材料、新能源材料(313东车间已完工,315车间预计8月底交付,四季度形成销售)。电子化学品及其他板块上半年收入0.23亿元(同比+7.25%),占营收2.58%。

5. 盈利预测与估值

维持公司2022-2024年归母净利润预测分别为3.31/3.79/4.16亿元,对应EPS为3.37/3.86/4.25元/股。当前股价69.35元,对应2022年PE约20.6倍,维持“买入”评级。

6. 风险提示

技术更新无法满足市场需求的风险;原材料价格波动风险;电解液添加剂业务产能过剩风险;环保和安全生产风险。

总结

瑞联新材2022年半年报显示,公司以显示材料为核心增长引擎,克服面板行业下行压力,液晶材料收入保持40%增长,OLED材料收入同比增长48.11%且毛利率显著提升,驱动单季度收入与利润创历史新高。医药业务虽因客户采购策略及新药审批延迟同比下滑,但公司积极扩充管线至120个,原料药项目即将交付,长期潜力可期。同时,公司作为平台型公司布局光刻胶、新能源材料等新兴领域,电子化学品板块已实现规模化销售,未来成长空间广阔。财务上,公司维持高毛利率水平(综合约37%),经营活动现金流因营运资金占用有所下降,但整体资产负债表健康(资产负债率18.61%)。基于显示材料高增长及医药业务恢复预期,维持2022-2024年盈利预测与“买入”评级。需关注技术迭代、原材料价格、行业产能过剩及安全生产等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用