中心思想

业绩略超预期,核心产品呈现分化增长态势

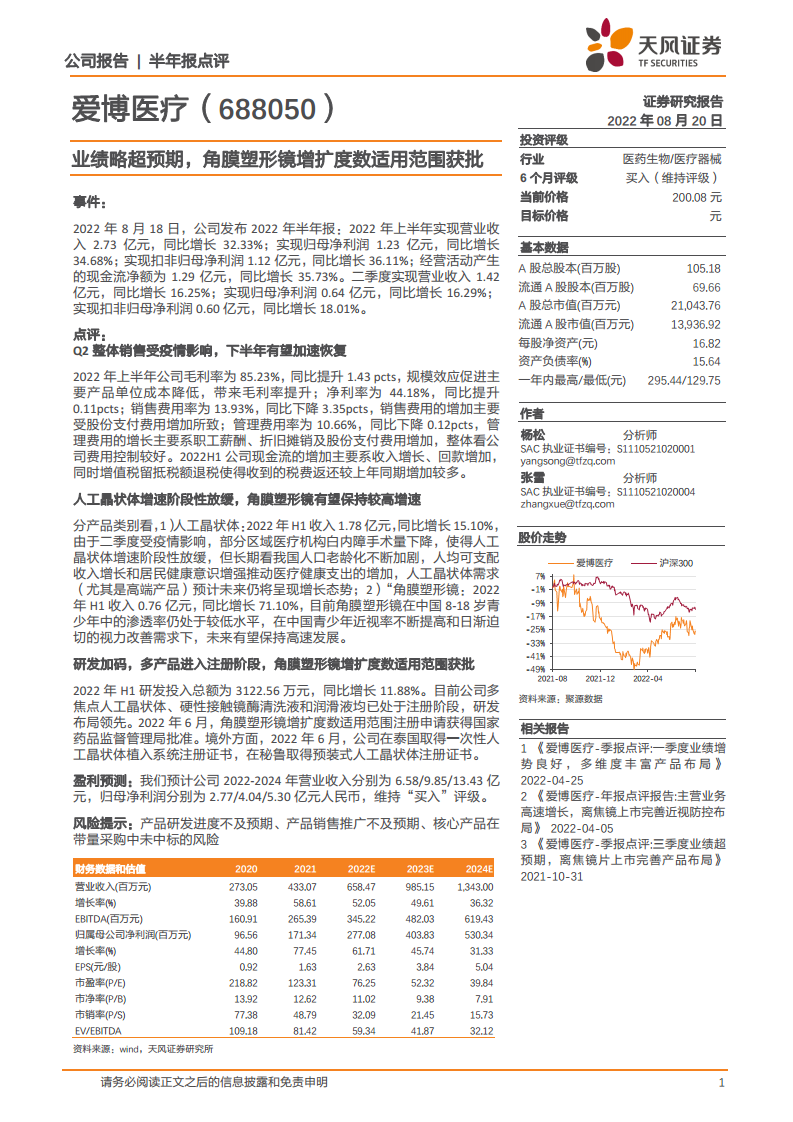

爱博医疗2022年上半年业绩超出市场预期,营收和归母净利润分别增长32.33%和34.68%,但第二季度受疫情干扰增速放缓至16%左右。角膜塑形镜业务保持高速增长,同比增幅达71.1%,有效对冲了人工晶状体产品增速阶段性放缓的影响。整体毛利率提升至85.23%,费用控制良好,经营活动现金流健康。公司研发投入持续加码,多款产品进入注册阶段,角膜塑形镜增扩度数适用范围获得国家药监局批准,进一步巩固了在眼科医疗器械领域的竞争壁垒。

短期波动不掩长期成长逻辑,研发与注册进展强化护城河

尽管2022年第二季度因各地医疗机构白内障手术量下降,人工晶状体收入增速仅为15.10%,但老龄化趋势和居民健康意识提升将推动需求长期增长。角膜塑形镜在国内青少年中渗透率仍低,近视防控需求迫切,有望维持高速发展。研发方面,多焦点人工晶状体、硬性接触镜清洗液等处于注册阶段,海外注册也取得进展,为公司中长期产品线扩充和国际化铺平道路。

主要内容

事件:2022年半年报发布,业绩略超预期

报告披露2022年上半年公司实现营业收入2.73亿元(同比+32.33%),归母净利润1.23亿元(同比+34.68%),扣非归母净利润1.12亿元(同比+36.11%),经营活动现金流净额1.29亿元(同比+35.73%)。第二季度单季营收1.42亿元(同比+16.25%),归母净利润0.64亿元(同比+16.29%),增速较一季度有所回落,主要受疫情影响。

点评:Q2整体销售受疫情影响,下半年有望加速恢复

- 2022年上半年毛利率85.23%(同比+1.43pcts),规模效应降低单位成本;净利率44.18%(同比+0.11pcts);销售费用率13.93%(同比-3.35pcts),管理费用率10.66%(同比-0.12pcts),费用控制良好。现金流增加源于收入增长和增值税留抵退税。

点评:人工晶状体增速阶段性放缓,角膜塑形镜有望保持较高增速

- 人工晶状体:2022H1收入1.78亿元(同比+15.10%),二季度白内障手术量下滑,但长期老龄化与健康意识提升将支撑需求增长,尤其高端产品。

- 角膜塑形镜:2022H1收入0.76亿元(同比+71.10%),渗透率仍低,受益于青少年近视率升高和视力改善需求,未来有望高速增长。

点评:研发加码,多产品进入注册阶段,角膜塑形镜增扩度数适用范围获批

- 2022H1研发投入3122.56万元(同比+11.88%)。多焦点人工晶状体、硬性接触镜酶清洗液和润滑液处于注册阶段。2022年6月角膜塑形镜增扩度数注册获批;海外方面,在泰国取得一次性人工晶状体植入系统注册证书,在秘鲁取得预装式人工晶状体注册证书。

盈利预测:维持买入评级

预计2022-2024年营业收入分别为6.58/9.85/13.43亿元,归母净利润分别为2.77/4.04/5.30亿元,维持“买入”评级。

风险提示

产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标的风险。

财务数据和估值

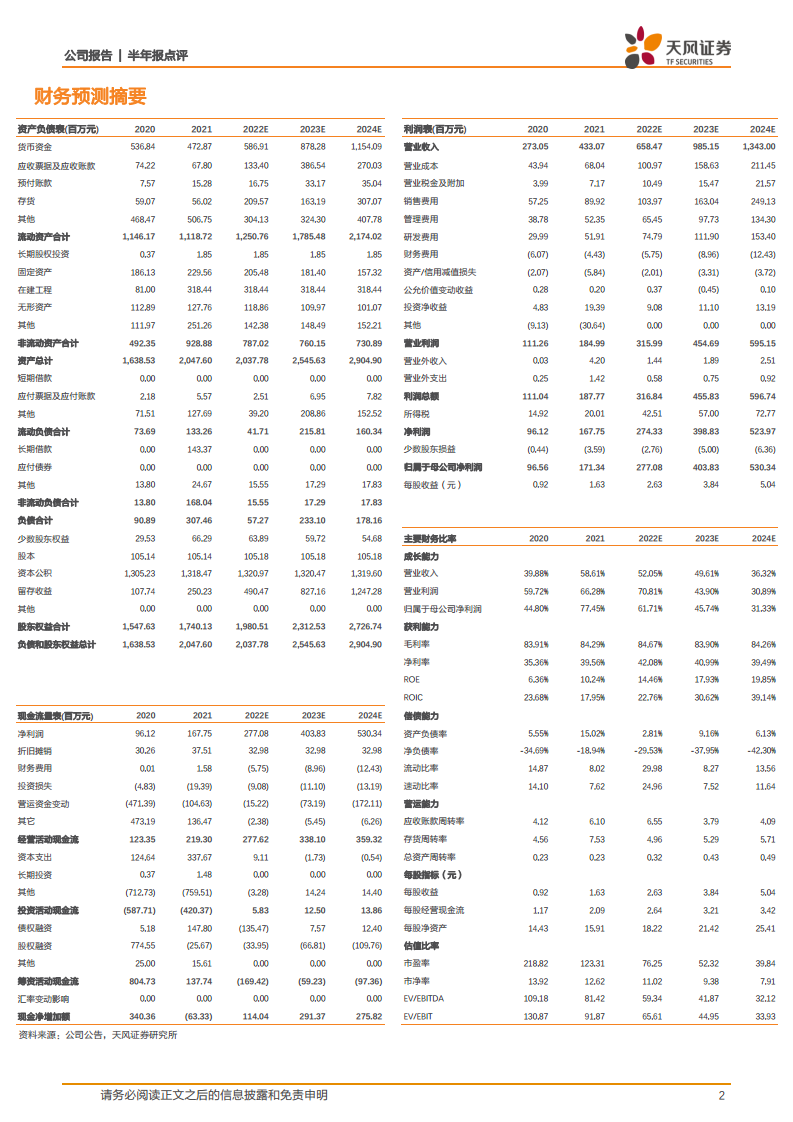

2020-2024年营收从2.73亿元增至13.43亿元,归母净利润从0.97亿元增至5.30亿元,复合增长率较高。2022-2024年PE分别为76.25/52.32/39.84倍,PB分别为11.02/9.38/7.91倍。

总结

爱博医疗2022年上半年整体业绩略超预期,尽管第二季度受疫情影响增速放缓,但角膜塑形镜业务高速增长成为主要驱动力,人工晶状体短期承压但长期逻辑不变。公司研发投入保持增长,核心产品注册进展顺利,角膜塑形镜增扩度数获批进一步拓展市场空间,海外布局亦有突破。财务表现上,毛利率提升、费用率优化,现金流健康。基于公司产品竞争力和市场渗透潜力,预计未来三年营收和净利润均将保持较高复合增长率,维持“买入”评级。主要风险在于研发和销售进度不确定性以及集采降价压力。

微信扫一扫-立即使用

微信扫一扫-立即使用