中心思想

迈瑞医疗持续受益于医疗新基建与全球化扩张,业绩稳健增长

迈瑞医疗2022年上半年实现营收153.56亿元,同比增长20.17%,归母净利润52.88亿元,同比增长21.71%,业绩符合预期。三大核心产线(生命信息与支持、体外诊断、医学影像)均实现双位数增长,国内医疗新基建和美国高端客户突破成为关键驱动因素。

高研发投入与新产品矩阵巩固行业龙头地位

公司上半年研发投入14.56亿元,同比增长25.01%,陆续推出多款重磅新品(如BS-600M生化仪、M1000生免流水线等),持续强化产品竞争力。基于业绩增长和全球化扩张能力,报告维持“买入”评级,目标价450元(对应55.7倍PE)。

主要内容

事件:中报业绩符合预期

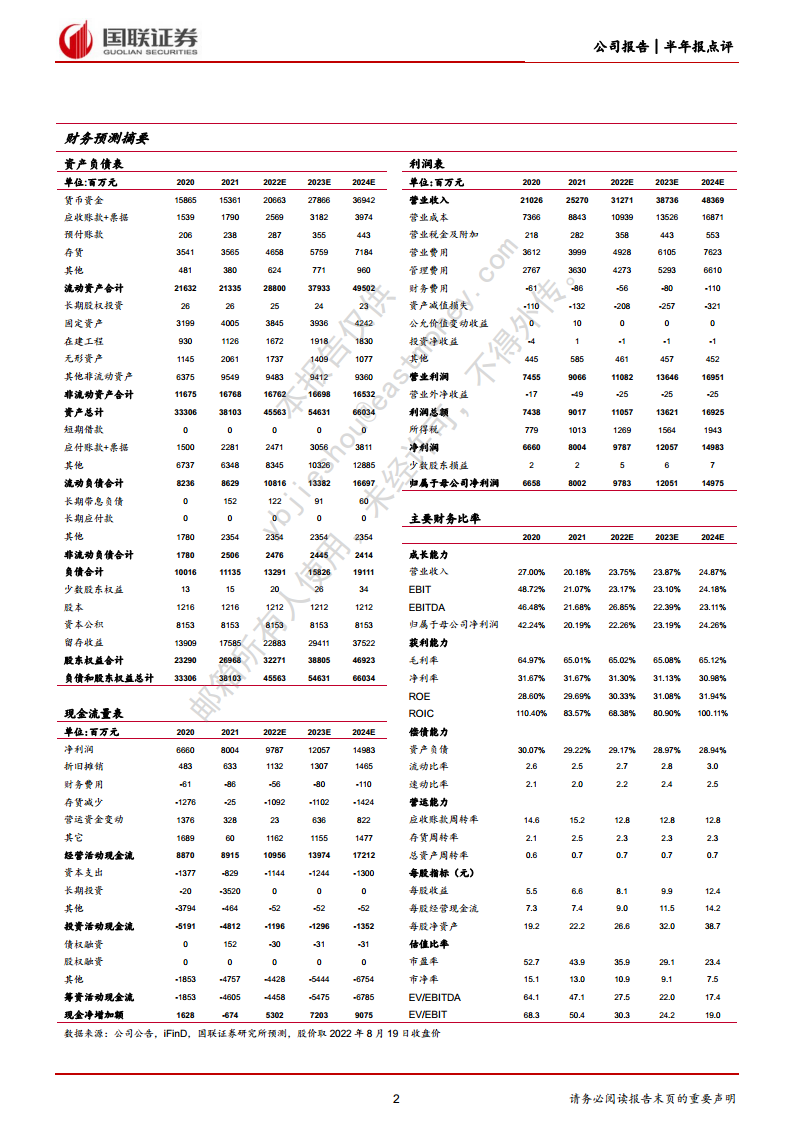

公司公布2022年中报,上半年实现收入153.56亿元(同比+20.17%),归母净利润52.88亿元(同比+21.71%),扣非归母净利润52.47亿元(同比+21.76%)。其中Q2单季营收84.12亿元(同比+20.22%),归母净利润31.83亿元(同比+21.04%),业绩符合预期。基本数据方面,总股本12.12亿股,流通A股市值3510亿元,每股净资产23.12元,资产负债率29.58%。

三大产线稳定增长,医疗新基建+出海双轮驱动

生命信息与支持产线(PMLS)

实现营收67.72亿元(同比+12.47%),国内医疗新基建背景下带动监护、灯床塔类设备增长,同时美国高端客户突破和欧洲AED大规模装机,维持良好增长态势。

体外诊断业务

实现营收51.43亿元(同比+29.82%),在国内疫情反复的情况下,重磅新系统装机表现亮眼,海外中高通量客户持续突破,试剂销售稳步提升,整体实现高速增长。

医学影像业务

实现营收32.64亿元(同比+22.20%),超声采购逐步回暖,高端超声R系列在国内外客户持续突破,其中国内超声市场份额已位列第二。公司整体毛利率为64.13%(同比下降1.44ppt),主要受汇率波动及运费影响。

研发投入高增长为新品赋能

上半年研发投入14.56亿元(同比+25.01%),陆续推出BS-600M生化仪、M1000生免流水线、CX-9000凝血仪、SV70无创呼吸机、专业眼科彩超“决明ZS3 Ocular”、无创定量肝超仪“飞蓟Hepatus6/5”、股骨髓内钉等新产品,持续加强产品矩阵竞争力。

盈利预测、估值与评级

预计2022-2024年收入分别为312.71/387.36/483.69亿元,对应增速23.75%/23.87%/24.87%;净利润分别为97.83/120.51/149.75亿元,对应增速22.26%/23.19%/24.26%,三年CAGR为23.72%。EPS分别为8.07/9.94/12.35元/股,对应PE为36/29/23倍。考虑迈瑞医疗稀缺龙头地位及全球化扩张能力,给予55.7倍PE估值,目标价450.00元,维持“买入”评级。

风险提示

基层扩容不达预期、国内区域集采影响、新冠疫情波动、汇率影响、增长不达预期、新产品市场表现低于预期。

总结

迈瑞医疗2022年半年报显示公司业绩稳健增长,三大核心业务线均实现双位数增长,其中体外诊断业务增速最快(+29.82%),医学影像业务也表现出色(+22.20%)。国内医疗新基建和美国高端客户突破是生命信息与支持业务的主要增长动力;体外诊断通过新系统装机和中高通量客户突破实现高速增长;医学影像受益于超声采购回暖及高端产品渗透。研发投入维持高增长(+25.01%),助力多款新品推出,增强产品组合竞争力。财务数据方面,毛利率略有下降但净利率稳定,ROE持续提升(2022E达30.33%)。长期来看,公司作为医疗器械龙头,受益于全球化扩张和市场扩容,预计2022-2024年净利润CAGR达23.72%。当前股价对应2022年PE约36倍,报告给予450元目标价(55.7倍PE),维持“买入”评级。风险主要来自政策变化、疫情波动及新产品推广不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用