中心思想

短期利润承压与中长期业绩反转预期并存

康达新材2022年上半年业绩表现不佳,归母净利润出现亏损,主要受原材料价格大幅上涨导致毛利率和净利率下滑。然而,公司作为国内风电叶片结构胶粘剂龙头,受益于下半年风电装机集中出货以及核心原材料价格回落,2022H2盈利能力有望底部反转。同时,公司积极拓展环氧基体树脂、ITO靶材、光刻胶材料及锂电池添加剂等新业务,通过技术突破和并购整合打开增量空间,展现出较强的中长期成长潜力。

多维度布局构建新增长极

公司通过自主研发与并购双轮驱动,在新能源、电子信息、半导体等领域加速布局。子公司惟新科技在ITO靶材领域打破国外垄断,有望受益于HJT电池规模化发展;收购彩晶光电拓展平板显示材料及锂电池添加剂业务,受益于国产替代及新能源需求高涨。这些举措将逐步贡献利润,驱动公司业绩从短期承压转向中长期持续增长。

主要内容

事件:2022年半年报发布

- 公司发布2022年半年报,实现营收10.86亿元,同比增长28.13%;归母净利润-1467.20万元,同比下滑152.87%;经营活动现金流净额8079.16万元,同比增长15.98%。

报告要点

短期利润空间承压,看好2022H2业绩边际提升

- 2022H1毛利率14.01%,同比下滑6.05pct;净利率-1.36%,出现亏损。公司是国内风电叶片结构胶粘剂龙头,积极开拓海上风电市场,新产品应用于超大型叶片生产。已完成SGRE、GE等国外客户测试,加速海外拓展。2022年风电装机集中下半年出货,带动胶粘剂需求,营收将迎拐点。同时胶粘剂核心原材料价格回落,H2盈利能力有望底部反转。此外,公司发力环氧基体树脂产品,其用量是环氧结构胶的6倍左右,产能投产后有望带来业绩增量。

惟新科技ITO靶材打破国外技术垄断

- 子公司惟新科技与清华化工系合作,制备出大尺寸ITO靶材,打破国外垄断,持续提升良品率和成本优势。当前正积极开拓市场并满足重要客户验证需求。ITO靶材是HJT电池重要原料,有望受益于HJT大规模发展。

收购彩晶光电60.92%股权,受益国产替代和新能源需求

- 2022年7月公司竞得彩晶光电60.92%股权。彩晶光电是国内最具竞争力的平板显示材料综合供应商,并拓展半导体领域,已完成光刻胶核心材料感光剂产品开发,平坦层光刻胶材料在客户处测试,为未来光刻胶应用奠定基础。其锂电池添加剂T3P具有全国唯一生产资质,出口日韩及国内锂电池企业。受益于国产替代和新能源需求,彩晶光电业绩将快速成长,并表后为康达新材持续贡献利润。

投资建议与盈利预测

- 预计2022-2024年归母净利润分别为1.95/3.64/5.07亿元,对应PE分别为24/13/9倍,维持“买入”评级。

风险提示

- 原材料价格波动风险;风电装机量不及预期风险;市场竞争加剧风险。

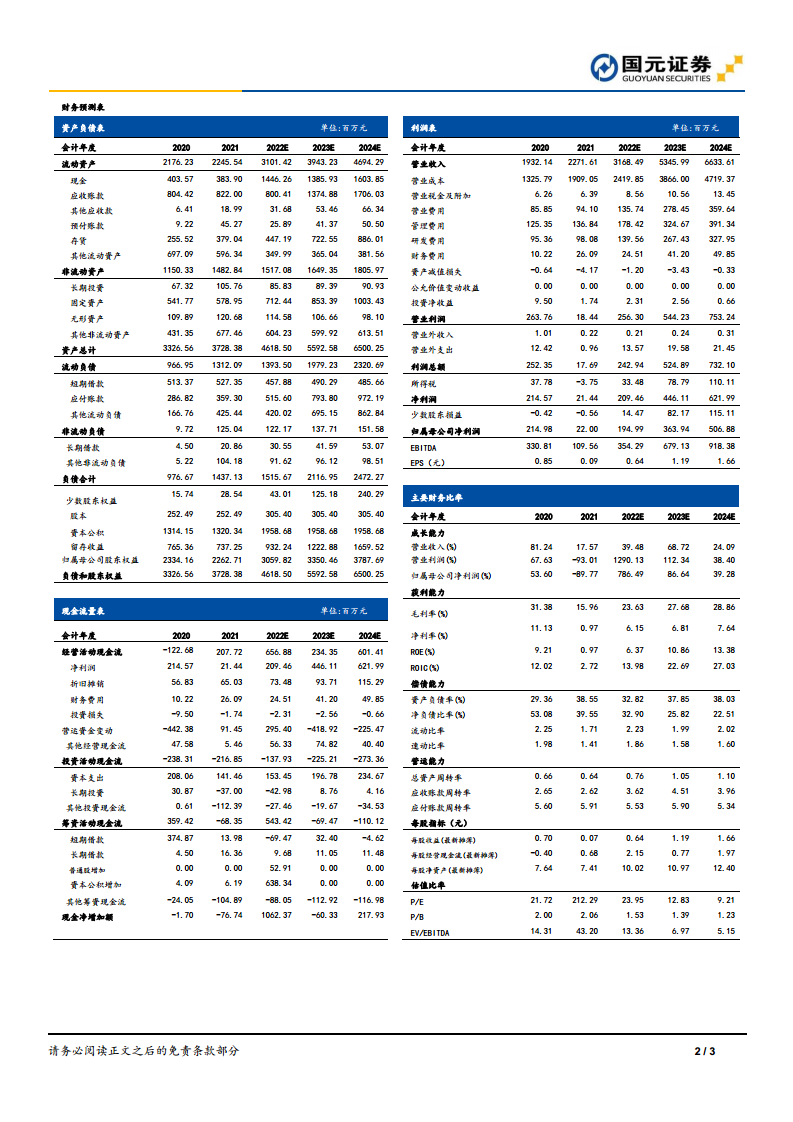

盈利预测表

- 提供2020-2024年营业收入、归母净利润、每股收益、毛利率、ROE等财务数据及估值指标(P/E、P/B、EV/EBITDA等),显示公司2022-2024年营收和利润将实现高速增长。

总结

康达新材2022年上半年受原材料成本上涨影响,盈利能力短期承压,但下半年受益于风电装机集中出货及原材料价格回落,业绩有望迎来拐点。公司在巩固风电胶粘剂龙头地位的同时,积极拓展环氧基体树脂、ITO靶材、光刻胶及锂电池添加剂等高附加值产品,通过技术突破和收购彩晶光电打开新增长空间。预计2022-2024年归母净利润复合增长率约60%,当前估值处于较低水平,具备较好的投资价值。需注意原材料价格波动、风电装机不及预期及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用