中心思想

盈利能力持续修复,创新业务成增长核心引擎

2025年前三季度,海康威视在营收微增1.18%的背景下,归母净利润同比大幅增长14.94%,盈利能力显著改善。经营调整措施(产品线分类管理、区域销售考核利润、SMBG垂直管理等)成效逐步体现在毛利率、现金流等关键指标上,同时以海康机器人、汽车电子为代表的创新业务保持高速增长,成为公司未来价值提升的重要驱动力。

AI大模型赋能产品与商业化,巩固行业护城河

公司全面拥抱AI多模态物联感知大模型,在周界、行为分析、X光安检等产品上持续迭代,并加速智能体应用在工业故障诊断、色谱分析等场景落地。通过AI开放平台与广泛销售网络,公司不仅提升了产品附加值,更将AI能力下沉至区县市场,强化了从技术到商业化的闭环能力,进一步巩固了在智能物联领域的领先地位。

主要内容

营业收入实现稳健增长,盈利能力持续改善

2025年前三季度,公司实现营业收入657.58亿元(同比+1.18%),归母净利润93.19亿元(同比+14.94%),扣非归母净利润89.71亿元(同比+10.06%)。单季度看,Q3营收239.40亿元(同比+0.66%),毛利率达45.67%(同比提升1.65个百分点),归母净利润36.62亿元(同比+20.31%)。盈利能力的显著提升主要得益于产品结构优化与成本控制。

经营调整成果显著,经营现金流再创新高

自2024年下半年启动的全面调整(产品线分类管理、区域考核利润、SMBG垂直管理等)效果逐步显现。2025年前三季度经营活动现金流净额136.97亿元,同比增长426%,创同期历史新高。同时,创新业务(海康机器人、汽车电子、海康睿影等)受汽车、锂电、物流等行业需求拉动,收入增速保持高位,经营质量稳步提升。

继续推动AI大模型应用落地,做深做精产品线

公司自研多模态物联感知大模型已在周界、行为分析、文搜、毫米波/X光安检等多产品上迭代升级。内部AI应用(智能客服、智能配单)大规模推广,外部智能体应用覆盖工业设备故障诊断、色谱分析仪、X光工业检等场景。商业方面,通过AI开放平台与培训赋能加速产品落地,并依托销售网络覆盖边远区县用户,推动AI大模型快速商业化。

盈利预测与投资建议

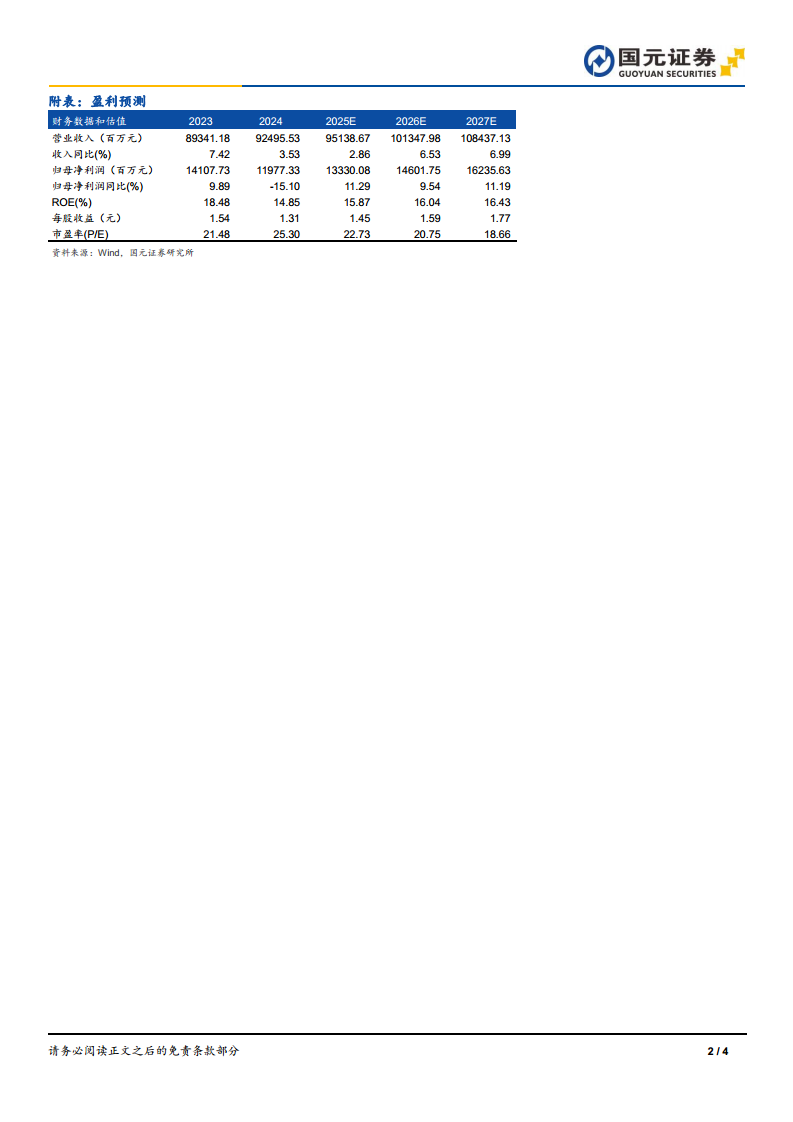

公司以视频为核心的智能物联网解决方案和大数据服务具备全面优势。预测2025-2027年营业收入为951.39/1013.48/1084.37亿元,归母净利润为133.30/146.02/162.36亿元,对应EPS 1.45/1.59/1.77元/股,PE分别为22.73/20.75/18.66倍。基于行业成长空间与公司持续成长性,维持“买入”评级。

风险提示

包括:国内经济转型风险、全球经济下行风险、地缘政治环境风险、技术更新换代风险、内部管理风险、客户支付能力下降导致的资金风险、法律合规风险、汇率波动风险、供应链风险、网络安全风险、知识产权风险。

总结

经营调整驱动财务指标全面改善,创新业务成第二增长曲线

公司在收入增速放缓的环境下,通过精细化管理和结构优化实现了利润的显著增长,现金流创历史新高,体现了调整策略的有效性。创新业务的高速增长为未来打开了新的成长空间,支撑了公司的长期估值。

AI大模型落地加速,技术护城河持续拓宽

公司不仅在现有产品线上深度融合AI,更通过开放平台和渠道下沉推动大规模商业化,这一策略有望在行业智能化浪潮中持续提升市场份额和盈利能力,为股东创造长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用