中心思想

业绩符合预期,非经常性损益扰动归母净利润

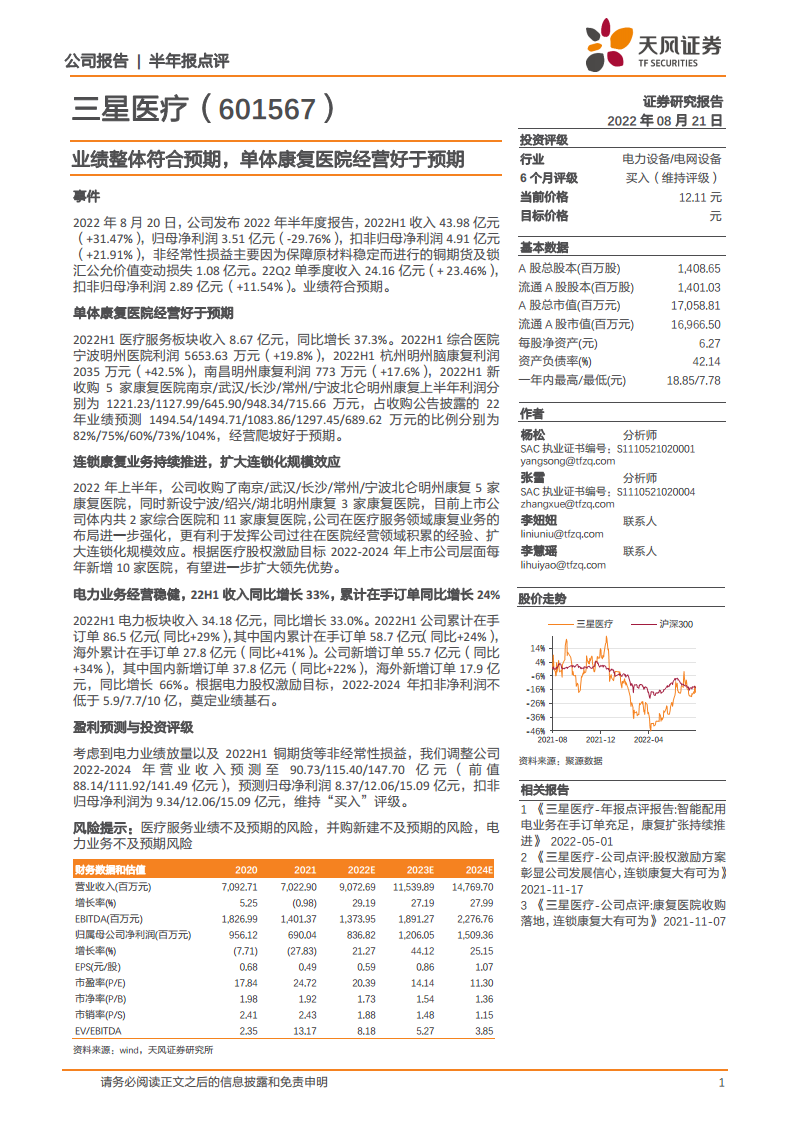

2022年上半年,三星医疗实现营收43.98亿元(+31.47%),归母净利润3.51亿元(-29.76%),扣非归母净利润4.91亿元(+21.91%),业绩整体符合预期。归母净利润下滑主要源于铜期货及锁汇公允价值变动损失1.08亿元的非经常性损益。数据显示,公司核心经营能力保持稳健,扣非净利润增速显著高于营收增速,体现出盈利质量的提升。

康复医院经营超预期,电力业务订单高增奠定成长基石

两大主业呈现差异化亮点:医疗服务板块中单体康复医院经营爬坡速度快于预期,2022H1新收购的5家康复医院利润完成全年业绩预测的60%-104%;电力业务在手订单同比增长29%,海外订单增速达41%,为未来业绩提供强支撑。股权激励目标与连锁扩张战略进一步强化市场信心。

主要内容

事件:2022年半年度报告发布

2022年8月20日,公司发布半年报,2022H1营收43.98亿元(+31.47%),扣非归母净利润4.91亿元(+21.91%)。22Q2单季度收入24.16亿元(+23.46%),扣非归母净利润2.89亿元(+11.54%)。业绩符合预期。

单体康复医院经营好于预期

2022H1医疗服务板块收入8.67亿元(+37.3%)。各康复医院利润表现亮眼:

- 宁波明州医院利润5653.63万元(+19.8%)

- 杭州明州脑康复利润2035万元(+42.5%)

- 南昌明州康复利润773万元(+17.6%)

- 新收购的5家康复医院(南京/武汉/长沙/常州/宁波北仑)利润完成2022年业绩预测的比例分别达82%/75%/60%/73%/104%,经营爬坡超预期。

连锁康复业务持续推进,扩大规模效应

2022年上半年收购5家并新设3家康复医院,上市公司体内共2家综合医院和11家康复医院。根据医疗股权激励目标,2022-2024年每年新增10家医院,连锁化规模效应有望进一步扩大,巩固康复领域先发优势。

电力业务经营稳健,订单高增长

2022H1电力板块收入34.18亿元(+33.0%)。在手订单86.5亿元(同比+29%),其中国内58.7亿元(+24%),海外27.8亿元(+41%)。新增订单55.7亿元(+34%),海外新增17.9亿元(+66%)。电力股权激励目标2022-2024年扣非净利润不低于5.9/7.7/10亿元,奠定业绩基石。

盈利预测与投资评级

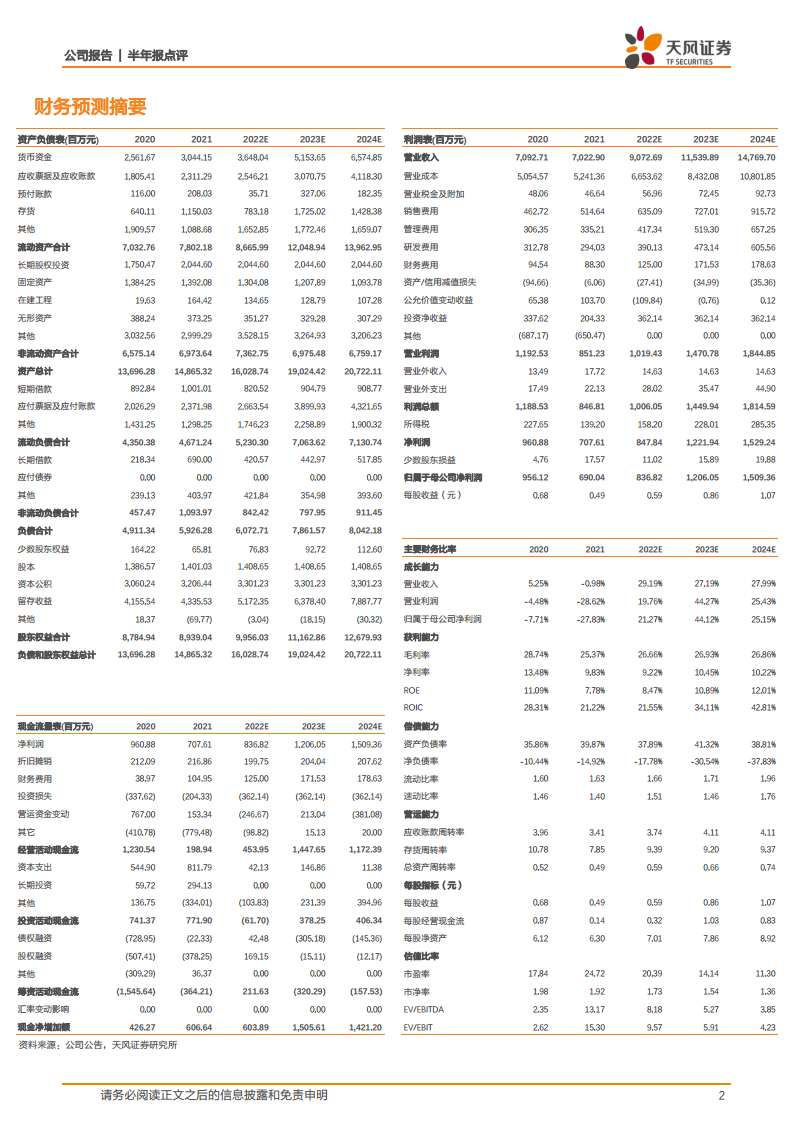

调整2022-2024年营收预测至90.73/115.40/147.70亿元,归母净利润8.37/12.06/15.09亿元,扣非归母净利润9.34/12.06/15.09亿元。维持“买入”评级。风险提示:医疗服务业绩不及预期、并购新建不及预期、电力业务不及预期。

总结

三星医疗2022年半年报展现了两大主业稳健增长的态势。康复医疗服务板块通过并购与新建快速扩张,单体医院盈利能力超预期,连锁化规模效应初显;电力业务订单高速增长,尤其海外市场增幅达66%,为未来2-3年的收入与利润提供确定性。尽管归母净利润因期货扰动短期承压,但扣非净利润增速亮眼,整体经营质量持续提升。结合股权激励目标,公司成长路径清晰,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用