中心思想

医药主业复苏与医美布局双轮驱动

江苏吴中通过剥离非核心业务,确立“医药+医美”双主业战略。医药板块在疫情后逐步恢复,2021年归母净利润扭亏为盈(同比增长104.5%);医美板块以代理权切入中高端市场,储备AestheFill童颜针(预计2023年上市)和HARA玻尿酸(预计2025年上市),有望驱动业绩与估值双重提升。分析师预测2022-2024年营收CAGR约15%,归母净利润CAGR约104%,首次覆盖给予“增持”评级。

审时度势的战略转型与差异化竞争

公司依托药企研发、生产、注册经验,降维布局医美中游器械端,形成“代理→合作研发→自主创新”三步走路径,聚焦聚双旋乳酸童颜针和重组胶原蛋白等高壁垒品类。国内医美市场2022-2030年CAGR预计13.8%,再生材料PLLA市场CAGR达47.9%,公司产品定位高端与海外已验证基础,有望在竞争加剧中构建差异化壁垒。

主要内容

1. 江苏吴中:二十余载砥砺前行,立足医药布局医美

1.1 公司发展:审时度势调整业务布局

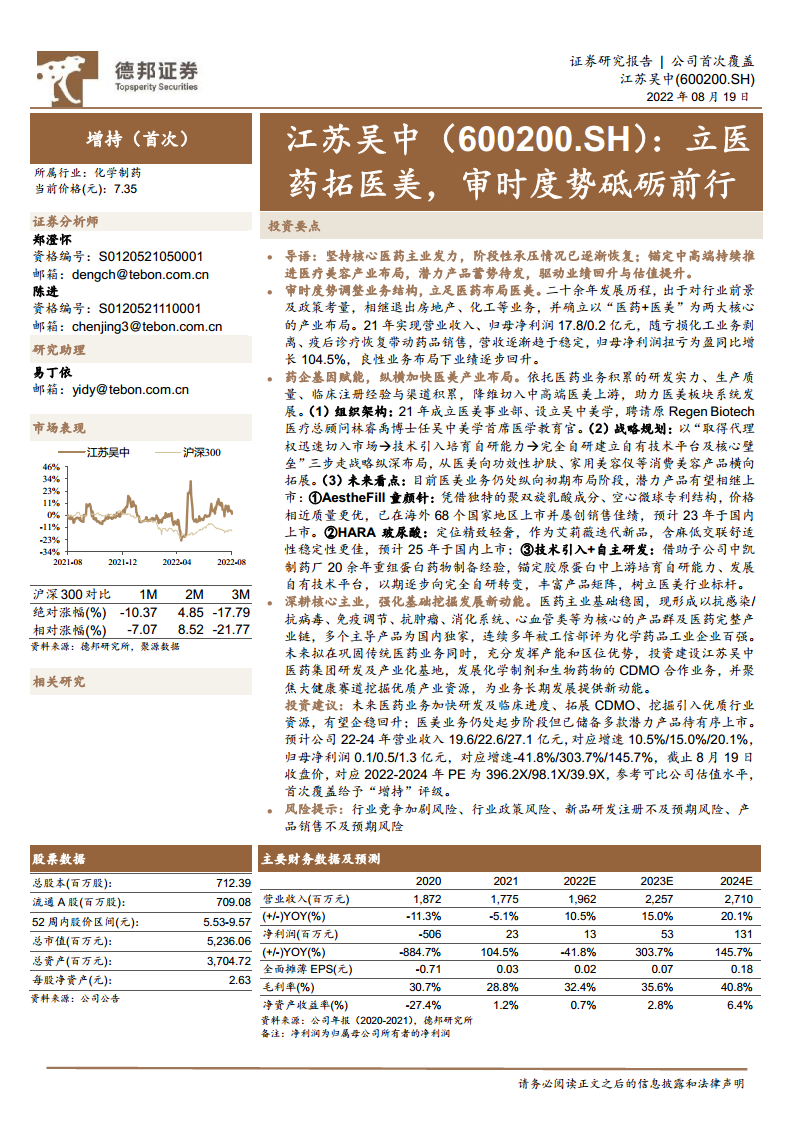

公司自1994年成立,相继退出房地产、化工等业务,形成以医药、医美为核心的投资板块。2021年营收17.8亿元(同比-5.14%),归母净利润0.2亿元(同比+104.5%),业务调整后盈利趋于稳定。

1.2 财务经营:疫后回升,毛利率稳步改善

2016-2021年营收CAGR -14.9%,但医药业务毛利率维持在40%左右,整体毛利率自2020年的30.7%提升至2021年的28.8%(预期2022年32.4%)。费用管控下期间费用率降至34%,净利率回升至1.2%。

1.3 股权与管理层:结构稳定,激励绑定

第一大股东持股17.24%,实际控制人为钱群英。2022年推出限制性股票激励,要求2022-2024年营收或净利润增长率不低于10%/20%/30%,绑定核心员工。

2. 医美板块:立足医药布局医美,降维切入定位高端

2.1 药企基因赋能,纵横加快产业布局

国内医美市场2021年规模1891亿元,预计2030年达6382亿元(CAGR 13.8%)。公司成立吴中美学,聘请林睿禹博士,纵向三步走、横向拓展功效护肤与家用美容仪。

2.2 初期布局:通过投资收购获代理权

2.2.1 AestheFill童颜针:再生风潮

以PDLLA空心微球专利成分,海外68国上市,在中国台湾市场媲美Sculptra。国内PLLA填充剂市场2021年1.1亿元,预计2030年37.6亿元(CAGR 47.9%)。预计2023年国内上市。

2.2.2 HARA玻尿酸:高端迭代

控股尚礼汇美获Humedix最新迭代品HARA代理权,定位精致轻奢,含麻低交联。国内玻尿酸市场2021年64亿元,预计2030年达441亿元(CAGR 23.4%)。预计2025年上市。

2.3 深耕发展:从引入到自研

2.3.1 合作研发:重组胶原蛋白

子公司中凯制药拥有20余年重组蛋白经验。国内胶原蛋白市场2021年287亿元,预计2027年1738亿元,重组胶原渗透率将达62.3%。公司与浙江大学共建联合实验室,推出“婴芙源”品牌。

2.3.2 自主研发:建立自有技术平台

通过前期代理与研发积累,目标建设自有平台,实现多品类拓展。

3. 医药板块:化学药品工业百强,核心主业基础稳固

3.1 巩固基础:深耕产业链,优化产品矩阵

医药业务为支柱,连续多年评为化学药品工业百强。产品覆盖抗感染、抗肿瘤、免疫调节等,多个国内独家(如美索巴莫注射液首家过评)。2021年收入12.91亿元,毛利率38.25%。

3.2 拓展提升:CDMO+投资并购

投资17.28亿元建设研发及产业化基地,发展CDMO业务。通过投资公司挖掘医药大健康标的,丰富管线。

4. 盈利预测

预计2022-2024年营收19.6/22.6/27.1亿元,归母净利润0.13/0.53/1.31亿元,对应PE 396/98/40倍。可比公司医药业务PE均值约38倍,医美业务PE均值约25倍,公司当前估值较高但业绩弹性大。

5. 风险提示

行业竞争加剧、政策趋严、新品研发注册不及预期、产品销售不及预期。

总结

江苏吴中已完成业务结构调整,医药主业在集采与疫情冲击后逐步企稳,凭借独家品种与CDMO拓展有望实现稳定增长。医美板块战略清晰,已储备两款高壁垒国际产品(AestheFill童颜针与HARA玻尿酸)并布局重组胶原蛋白自研,处于初期投入阶段但潜力较大。预计2023-2024年医美业务收入增速达369%/183%,驱动整体盈利快速提升。首次覆盖给予“增持”评级,需关注新品上市节奏与市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用